Очаква се последното отчитане на пазара на труда в САЩ в петък да покаже, че ръстът на работните места е по-скоро низходящ, към което се стремят политиците от Федералния резерв в борбата си за ограничаване на инфлацията.

Предвижда се през ноември броят на заетите да се е увеличил с около 200 000 души, което е втори месец на забавяне на растежа. Този ръст, макар и умерен, все пак съответства на стабилно наемане на служители, което ще удължи кампанията на Фед за повишаване на лихвените проценти до 2023 г. Докладът ще бъде последният по рода си преди последното за годината заседание на централната банка.

Данните за свободните работни места в сряда се разглеждат като илюстрация на все още здравия апетит за работна ръка.

Умерен, но все още стабилен растеж на заетостта. Темпът на наемане на служители в САЩ се очаква да намалее през ноември

По-късно същия ден, на събитие в Института Брукингс, председателят на Фед Джером Пауъл ще предложи своята оценка на икономиката, докато инвеститорите търсят улики за пика на основния лихвен процент.

Предвижда се докладът за заетостта да покаже и умерен растеж на средното почасово заплащане. Медианната стойност на проучването на Bloomberg предвижда 4,6% годишно увеличение, което би било най-малкото от август 2021 г. насам и стъпка в правилната посока за политиците на Фед. Нивото на безработица вероятно ще се задържи на 3,7%, малко над петгодишното дъно.

Сред другите ключови данни за САЩ се очаква докладът за доходите и разходите в четвъртък да покаже смекчаване на базисната инфлация за октомври. Макар и затихващ, годишният темп все още е повече от два пъти по-висок от целта на централната банка.

Другите доклади включват проучване на мениджърите по покупките в промишлеността, седмичните молби за помощи при безработица, потребителското доверие и бежовата книга на Фед за регионалните икономически условия в страната.

"Въпреки че домакинствата със средни и по-ниски доходи са изчерпали излишните спестявания, натрупани по време на пандемията, балансите на домакинствата все още са исторически силни като цяло. Много домакинства с по-ниски доходи получават тласък от стимулиращите чекове на щатските и местните власти. По-възрастните американци ще получат 8,7% корекция на разходите за живот към своите социалноосигурителни плащания. Остатъчните спестявания от федералните стимули от времето на пандемията продължават да поддържат устойчивостта на разходите на домакинствата", казват Анна Уонг, Андрю Хъсби и Елиза Уингър, икономисти от Bloomberg Economics.

На други места в еврозоната може да бъде отчетена още една двуцифрена инфлация - последният подобен доклад преди решението на Европейската централна банка за лихвените проценти през декември. Австралийските потребителски цени вероятно отново ще се повишат, а повишения на лихвите се очакват от Тайланд до Южна Африка.

Азия

Данните за фабричното производство в Япония и Южна Корея ще дадат представа за това как забавянето на глобалния растеж се отразява на производството там, докато данните за износа от Корея в края на седмицата ще предложат последната проверка на състоянието на глобалното търсене.

Пазарът на труда в Япония вероятно ще покаже продължаващо затягане, макар и не достатъчно, за да гарантира увеличението на заплатите, към което се стреми управителят на Японската централна банка Харухико Курода за постигане на устойчива инфлация.

Данните за капиталовите разходи може да покажат, че японските фирми все още залагат на възстановяване след пандемията, а не на предстояща рецесия. Данните ще бъдат включени в ревизираните данни за БВП през следващата седмица.

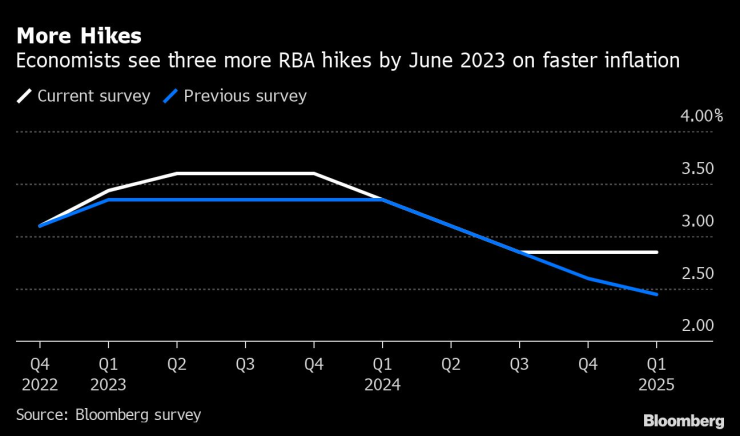

Още повишения. Икономистите очакват още три повишения на Австралийската централна банка до юни 2023 г. заради по-бързата инфлация

Очаква се месечната инфлация в Австралия да се ускори, въпреки че тримесечните данни ще продължат да имат по-голямо влияние върху формирането на политиката.

Джонатан Кърнс от Резервната банка на Австралия ще говори в сряда, а управителят Филип Лоу ще направи изказване в петък.

Докладите за индекса на мениджърите по поръчките в Китай в сряда ще бъдат внимателно наблюдавани, тъй като възобновяването на случаите на Covid и ограниченията за ограничаване на разпространението отново възпрепятстват активността.

Данните, публикувани в неделя, показват, че печалбите на промишлените предприятия в Китай са продължили да намаляват през първите 10 месеца на годината, натежали от ограниченията за разпространение на вируса и спадащите цени на продукцията.

Почти всички икономисти смятат, че Банката на Тайланд ще повиши основния си лихвен процент с четвърт пункт, връщайки референтната стойност на нивото отпреди пандемията.

Европа, Близък изток, Африка

Ключовата за паричната политика на еврозоната седмица ще включва както възлови данни, така и изказвания на високопоставени представители на ЕЦБ.

Най-важно е отчитането на инфлацията за ноември, което се очаква в сряда. Множество официални лица изтъкват, че това е важен принос за окончателното им решение за годината на 15 декември, както като показател за ценовия натиск, така и като данни, които ще бъдат включени в икономическите им прогнози.

Според икономисти, макар да се очаква инфлацията да се забави за първи път през тази година, тя вероятно се задържа над 10% за втори месец през ноември. Медианната им прогноза е за резултат от 10,4%, което е спад спрямо 10,6% през октомври.

Инфлацията в еврозоната отново надхвърля 10%

Ще бъдат оповестени и данните за инфлацията в четирите най-големи икономики в региона, като прогнозите са, че всички, с изключение на Испания, ще отбележат поне леко забавяне.

В понеделник председателят на ЕЦБ Кристин Лагард ще направи изявление в Европейския парламент, а по-късно през седмицата ще посети Тайланд. Главният икономист Филип Лейн изнася реч във Флоренция в четвъртък. В сряда, в деня на данните за инфлацията, се провежда т.нар. заседание на Управителния съвет по немонетарната политика.

Данни за инфлацията ще бъдат публикувани и в Швейцария. Макар и да е по-малко от една трета от тази в съседния еврорегион, докладът за потребителските цени ще придобие допълнително значение, тъй като той също е последният показател преди решението на Швейцарската национална банка за лихвените проценти на 15 декември, в същия ден, в който се провежда заседанието на ЕЦБ.

Швейцарската инфлация вероятно се е задържала на ниво от 3% през ноември, показва медианната стойност на 14 прогнози. Това би било шестият пореден месец, в който тя е поне с един процентен пункт над тавана от 2%, определен от централната банка.

Швейцарската инфлация е над целевата

Ако погледнем на юг, решението за лихвените проценти в Гана в понеделник може да се окаже близко до целта. Инфлацията от 40% все още не е достигнала своя връх, производствените цени се покачват, а кедито се обезцени с почти 28% спрямо долара след повишението от 250 базисни пункта миналия месец. В същото време бизнес настроенията се влошиха.

Очаква се органите, определящи лихвените проценти в Лесото и Намибия, да последват Резервната банка на Южна Африка и да повишат лихвените проценти съответно във вторник и сряда, за да защитят валутните си обвързаности. Също в сряда централната банка на Мозамбик ще запази разходите по заемите непроменени.

Политиците в Ботсвана вероятно ще направят същото в четвъртък за второ поредно заседание след голямо намаление на цените на бензина, което може да намали натиска върху инфлацията.

Латинска Америка

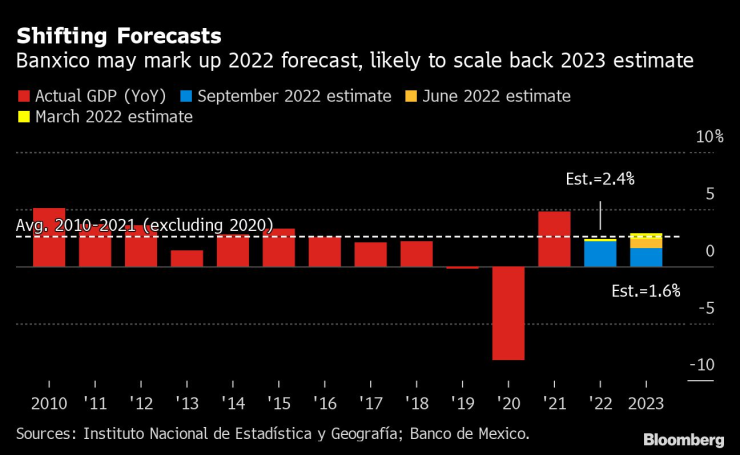

Търговските резултати за октомври започват натоварената седмица в Мексико, следвани от безработицата, паричните преводи, бюджетния баланс за годината, производството и тримесечния доклад за инфлацията на Banco de Mexico.

Устойчивостта на втората по големина икономика в Латинска Америка през втората половина на 2022 г. може да накара банката в Мексико да повиши прогнозата си за целогодишното производство, докато призракът на рецесия в САЩ принуждава банката да намали прогнозата си за БВП за 2023 г. на 1,6%.

Промяна в прогнозите. Мексиканската банка може да повиши прогнозата си за 2022 г., но вероятно ще намали оценката си за 2023 г.

След като през 2021 г. Чили отбеляза растеж от 11,7%, всичко тръгна надолу: икономиката се сви през юли-септември, вероятно ще го направи отново през четвъртото тримесечие, а централната банка прогнозира отрицателен резултат за 2023 г. От седемте икономически показателя за октомври, които ще бъдат публикувани тази седмица, очаквайте някои двуцифрени сривове.

Потребителските цени в перуанската столица Лима изглежда са достигнали своя връх, но все още нарастващата базисна инфлация може да потвърди необходимостта от 17-то поредно повишение на лихвените проценти на заседанието на централната банка на 7 декември.

Очаква се най-широкият измерител на инфлацията в Бразилия - индексът IGP-M - да спадне за четвърти месец през ноември.

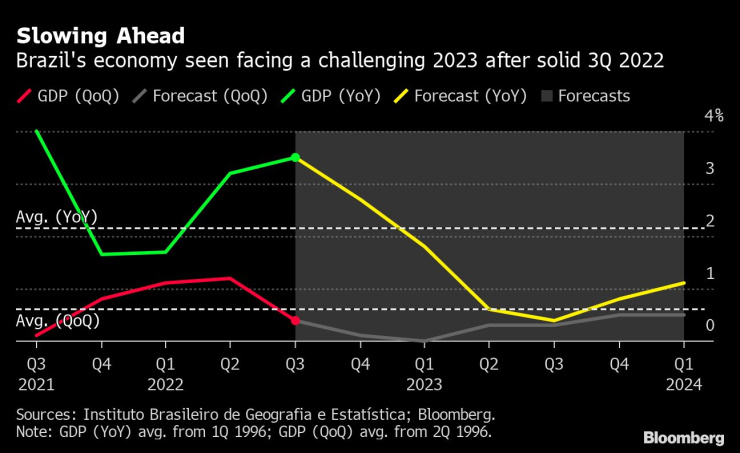

Забавяне в бъдеще. Бразилската икономика е изправена пред предизвикателна 2023 г. след стабилното трето тримесечие на 2022 г.

Публикуваните в четвъртък данни за производството в Бразилия през третото тримесечие може да представляват краткосрочен връх за най-голямата икономика в Латинска Америка, като анализаторите прогнозират за 2024 г. продължителен период на растеж под нивото на обичайните нива.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Трифонов: Това, че Асен Василев е излязъл с тънкото си гласче да пее химна - не го прави лидер на протеста

Трифонов: Това, че Асен Василев е излязъл с тънкото си гласче да пее химна - не го прави лидер на протеста  Близо три десетилетия след смъртта си Франк Синатра отново оглавява музисалните класации

Близо три десетилетия след смъртта си Франк Синатра отново оглавява музисалните класации  Започват консултациите за съставяне на служебно правителство

Започват консултациите за съставяне на служебно правителство  Варна остава сред трите области с най-благоприятна демографска картина

Варна остава сред трите области с най-благоприятна демографска картина

Бъди LIVE с Dnes.bg: Спечели билети за концерта на Hauser и още страхотни награди

Бъди LIVE с Dnes.bg: Спечели билети за концерта на Hauser и още страхотни награди  Куба отложи партийния си конгрес заради икономическата криза

Куба отложи партийния си конгрес заради икономическата криза  Рибари уловиха гигантска есетра край Бяла

Рибари уловиха гигантска есетра край Бяла  Нетаняху обвини австралийския премиер в подхранване на антисемитизма

Нетаняху обвини австралийския премиер в подхранване на антисемитизма

Само Петче: Шлемът на Спартак ми доказва, че съм на правилния път

Само Петче: Шлемът на Спартак ми доказва, че съм на правилния път  Левски няма шанс за Исак Соле, Бат Венци иска яко пачки

Левски няма шанс за Исак Соле, Бат Венци иска яко пачки  Лудогорец продава звездата си в Испания, прибира милиони

Лудогорец продава звездата си в Испания, прибира милиони  Стана ясно как ЦСКА ще гони място в Топ 3

Стана ясно как ЦСКА ще гони място в Топ 3

Как Mercedes-Benz W124 постави еталон с „несъвършените“ си огледала

Как Mercedes-Benz W124 постави еталон с „несъвършените“ си огледала  Полицията в Дубай се сдоби с най-откаченото Ferrari Purosangue

Полицията в Дубай се сдоби с най-откаченото Ferrari Purosangue  Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR