Вероятността централните банки да пристъпят към най-синхронизираното намаляване на лихвените проценти от 2008 г. насам изглежда ще подкрепи долара в неговото зараждащо се възстановяване.

Уолстрийт започна годината със залози, че почти всички валути на страни от Групата на 10-те ще поскъпнат спрямо долара поради очакванията, че Федералният резерв (Фед) ще предприеме серия от агресивни намаления на лихвените проценти. Вместо това през това тримесечие измерителят на американската валута скочи с повече от 2%, а тя надмина повечето от основните си конкуренти.

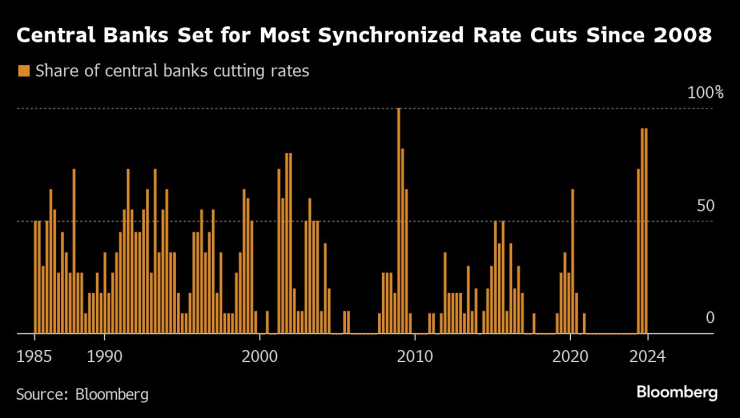

Представянето на долара отразява както преизчисляването на залозите за степента на намаляване на лихвите от страна на Фед, така и осъзнаването, че САЩ няма да се движат изолирано. Според анализ на Bloomberg на прогнозите на икономисти и данните на Банката за международни разплащания 10 от 11-те основни централни банки в света, включително Фед, се очаква да намалят лихвените проценти през втората половина на тази година, тъй като глобалният растеж отслабва, отбелязвайки най-синхронизирания цикъл на разхлабване на политиката от 16 години насам.

Едно от малкото изключения е Японската централна банка, която тази седмица се отказа от последния отрицателен лихвен процент в света и прекрати най-агресивната програма за парични стимули в съвременната история. Въпреки това добре планираният ход дойде и с уговорката, че финансовите условия засега ще останат благоприятни.

Анализът показва, че доларът е поскъпвал средно над 3% през всяко тримесечие, когато 80% или повече от тези централни банки са облекчавали политиката си в тандем.

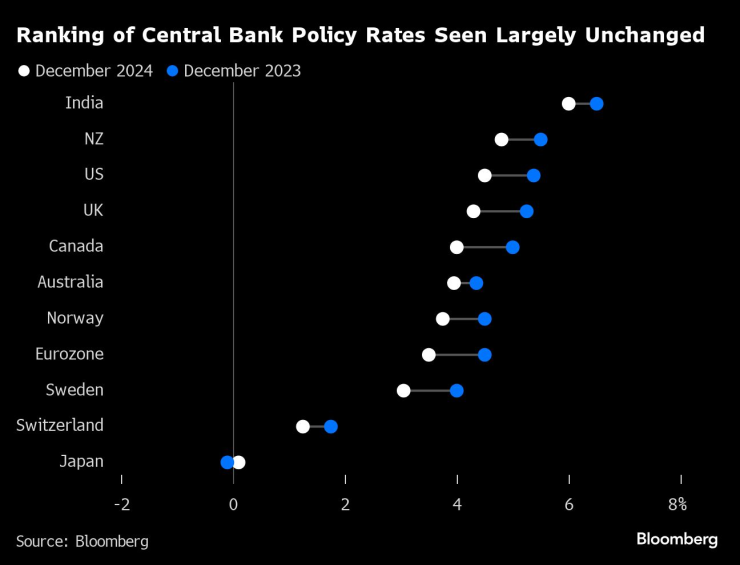

Този път доларът е напът да запази това предимство, тъй като прогнозите са лихвеният процент на Фед да остане най-високият сред основните развити икономики след този на Нова Зеландия в края на тази година.

Централните банки се готвят за най-синхронизираното намаляване на лихвите от 2008 г. насам |

Централните банки се готвят за най-синхронизираното намаляване на лихвите от 2008 г. насам |

"Неконтролираните, агресивни залози за къси позиции в долара рискуват да се окажат крайно погрешни", каза Вишну Варатан, ръководител на отдел "Икономика и стратегия" в Mizuho Bank Ltd. "Невероятно едностранчиво е да се говори, че обратът в политиката на Фед е сигурна гаранция за къси позиции в долара. Вероятно темпът на промени ще бъде непредвидим, а не фиксиран, при който ще има ясен график.

На пръв поглед противоположната перспектива за възраждане на долара може да стане по-реалистична, тъй като най-голямата световна икономика продължава да изглежда достатъчно устойчива, за да избегне рецесия, което принуждава пазарите да намалят очакванията си за агресивно облекчаване на политиката. Сред благоприятните фактори за долара са също така премията за доходност и все още стабилният американски фондов пазар, който продължава да привлича приток на капитали.

На последно място

Очаква се осем от 11-те основни централни банки в света, включително тези на Европа и Канада, да започнат да облекчават политиката си от второто тримесечие заедно със САЩ, сочат данни на Bloomberg. От третото тримесечие броят им ще нарасне до 10.

"Исторически погледнато, САЩ и Фед бяха водещи в тази макросреда, а сега САЩ и Фед идват на последно място" по отношение на облекчаването на политиката, заяви Франсис Доналд, глобален главен икономист в Manulife Investment Management, на конференция на индустрията миналия месец.

"За мен е много трудно да бъда настроена негативно към долара, защото виждаме, че Фед и САЩ имат ниво на икономическа устойчивост и изключителност, което далеч надхвърля нивото на другите държави", каза тя.

Класацията на политическите лихвени проценти на централните банки остава непроменена |

Силният пазар на труда в САЩ и устойчивата базисна инфлация накараха търговците на суапове драстично да намалят залозите за времето и скоростта на намаляване на лихвите от страна на Фед. По-рано този месец Пауъл предположи, че Фед се доближава до необходимата увереност, за да започне да облекчава лихвените проценти, докато колегата му Кристин Лагард посочи, че Европейската централна банка може да е в състояние да понижи лихвите през юни.

"Когато, както смятаме, вниманието се насочи към политическите диференциали, валутните пазари могат да наваксат", каза Алекс Еверет, инвестиционен мениджър по управление на лихвите в abrdn plc. "Доларът е в състояние да се представи добре в краткосрочен план, подхранван от продължаващата икономическа сила и забележително благоприятния път на инфлацията надолу“.

Къси позиции

Все пак настроените негативно към долара остават доминиращият глас на пазара. От 2017 г. насам мениджърите на активи се придържат към залозите, че доларът ще поевтинее, което увеличава риска от брутално обръщане на тренда, ако тези залози се объркат. Стратезите от Уолстрийт също така очакват почти всички валути от Групата на 10-те да спечелят спрямо долара до края на тази година, като еврото ще се укрепи до около 1,10, а йената - до 139.

Доларът поевтиня с близо 3% през миналата година, след като потребителските цени най-накрая започнаха да намаляват след агресивното повишаване на лихвите от страна на Фед. Освен това се появиха и опасения за рисковете от рецесия, края на отрицателния лихвен процент в Япония, както и повишаващите се цени на биткойна и суровините също може да са натежали върху щатската валута.

Мениджърите на активи държат мечи залози за долара от 2017 г. насам

Bank of America прогнозира, че силата на долара ще намалее през март, а Goldman Sachs Group Inc. очаква по-слаба американска валута в дългосрочен план. Citigroup Inc. предпочита да продава долара.

Според други предпазливостта е оправдана, като се има предвид, че последните данни сочат, че икономиката на САЩ все още е здрава, а базисната инфлация остава лепкава. Търсенето на сигурни активи може да се запази през тази година, като се имат предвид продължаващите войни в Украйна и Газа, забавянето на растежа от Европа до Китай и множеството избори, които ще определят ръководството на над 40% от населението на света.

"Ние очакваме силен долар през цялото второ полугодие", каза Джордж Бубурас, ръководител на изследователската дейност в хедж фонда K2 Asset Management Ltd. "Историята за изключителността на САЩ е трудна за пренебрегване - ние сме с дълги позиции в долари в нашите портфейли, защото това не е нещо, с което бихте искали да се борите точно сега."

Правилата на играта - док. поредица на Bloomberg

Правилата на играта - док. поредица на Bloomberg

Общо 29 случая на чревни инфекции във Варненско за седмица

Общо 29 случая на чревни инфекции във Варненско за седмица  Божанов: В това НС не са възможни други мнозинства за правителство

Божанов: В това НС не са възможни други мнозинства за правителство  Във Варна създадоха първата регионална организация на Съюза на парашутистите

Във Варна създадоха първата регионална организация на Съюза на парашутистите  Радев започва процедурата с мандатите за съставяне на правителство

Радев започва процедурата с мандатите за съставяне на правителство

Чили гласува на балотаж на президентски избори

Чили гласува на балотаж на президентски избори  Ще има компромиси по мирните предложения на САЩ

Ще има компромиси по мирните предложения на САЩ  Какви са исканията на протестиращите гръцки земеделци към правителството?

Какви са исканията на протестиращите гръцки земеделци към правителството?  Google премахна AI видеа с герои на Disney

Google премахна AI видеа с герои на Disney

Мареска с неочаквана тирада след победата над Евертън

Мареска с неочаквана тирада след победата над Евертън  Христо Янев с важна новина за ЦСКА

Христо Янев с важна новина за ЦСКА  Игор Тиаго – през тухларната и Лудогорец до №1 в Англия

Игор Тиаго – през тухларната и Лудогорец до №1 в Англия  Провал за ЦСКА: Звезда от Първа лига отсвири "армейците", отива в САЩ

Провал за ЦСКА: Звезда от Първа лига отсвири "армейците", отива в САЩ

Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели  Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR  продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR

продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR  продава, Къща, 178 m2 Солун, 215000 EUR

продава, Къща, 178 m2 Солун, 215000 EUR  продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR

продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR  продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR

продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR