След като от началото на годината значително намалиха очакванията си за намаляване на лихвените проценти на Федералния резерв (Фед) през 2024 г., в сряда търговците на облигации ще получат следващия си сигнал, когато политиците публикуват собствените си актуализирани прогнози за своя показател.

След доклада за индекса на потребителските цени, който показа по-висока от очакваното основна инфлация за втори пореден месец, за пазара на държавни ценни книжа има много какво да се очаква от новата т.нар. точкова схема на Фед. Медианната прогноза на създателите на политиката на Фед през декември предвиждаше три намаления на лихвените проценти с четвърт пункт за 2024 г., а договорите за деривати показват малко повече от това, което е включено в цената от сряда.

Въпросът е дали политиците ще запазят тези очаквания или ще ги намалят в резултат на повишението на цените, което остава значително над целевата инфлация от 2%.

Стратезите на Bank of America Corp. предупреждават, че ще е необходимо само двама служители да преминат към две намаления, за да се повиши медианната точка - нещо, което според тях е стимул за доходността на съкровищните облигации. Доходността на 10-годишните съкровищни облигации вече се колебае около 4,2%, което е доста над равнището, на което приключи миналата година.

"Пазарът сега е наистина чувствителен към всякакви промени в точкова диаграма", каза Меган Суибър, директор на Bank of America за лихвената стратегия в САЩ. "Всички разглеждат всички скорошни данни и се чудят как ще се развият те по отношение на потенциалното въздействие върху тримесечните прогнози на длъжностните лица и вземането на решения от Фед като цяло."

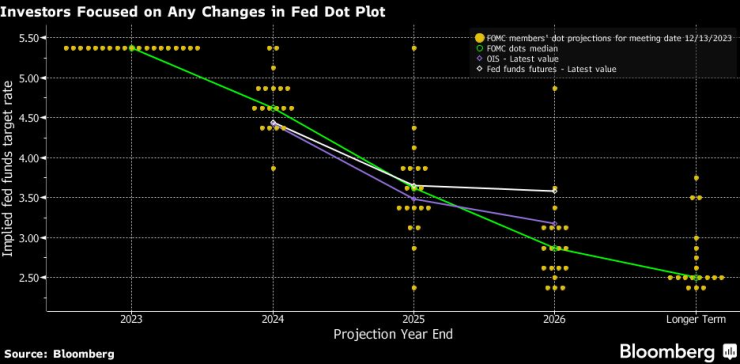

Какви промени в лихвите очакват инвеститорите

Очаква се Фед да запази лихвените проценти без промяна на заседанието на 19-20 март за пети пореден път, като политиците все още не са изразили увереност, че инфлацията ще се насочи към поддържане на целта от 2%. Данните за индекса на потребителските цени от вторник показаха, че основният показател, който изключва волатилните цени на храните и енергията, е нараснал с 0,4% за втори месец, което е най-голямото месечно повишение от май миналата година.

Медианната прогноза на Фед за 2024 г. не е единственият акцент през следващата седмица. Инвеститорите, сред които Майкъл Кели от PineBridge Investments, също ще следят обхвата на облекченията, предвидени за следващата година.

Последния път политиците предвиждаха съкращения с цял процентен пункт през 2025 г. Това се случи преди растежът в САЩ да надмине резултатите от последното тримесечие, като сега за началото на 2025 г. се наблюдава продължаващо нарастване на БВП над тенденцията.

"Истинският въпрос за нас не е дали ще има две или три намаления през тази година, а дали изобщо ще има такива през следващата година", като се има предвид вероятността за меко приземяване, казва Кели, глобален ръководител на отдела за мултиактиви в PineBridge, който управлява активи на стойност около 157 млрд. долара.

"Коремът"

Кели заяви, че той и колегите му са прибрали печалби от дългосрочни държавни дългови книжа през януари след рязкото покачване през предходните два месеца, че понастоящем са с превес на акциите спрямо целите и че очакват доларът да поскъпне. Той вижда рискове за средносрочните държавни ценни книжа - т.нар. корем на кривата - в случай на меко приземяване, при което инфлацията се понижава до 2% без голям икономически спад.

Все пак JPMorgan Chase & Co. тази седмица предупреди, че не бива да се допуска "меко кацане" в перспективите. Той заяви, че не би отхвърлил перспективата за рецесия в САЩ "от масата". Обикновено Фед намалява лихвените проценти бързо и дълбоко при рецесия.

Макар че председателят на Фед Джером Пауъл често омаловажава точкова диаграма, като този месец заяви пред законодателите, че тя "не е план". Но в някои случаи той се оказва и помощник, като например през юни миналата година, когато политиците се въздържаха от повишаване на лихвите, но точковият график показваше, че ще има още повишения по-късно през 2023 г. - което помогна да се избегне всеки изблик на инвеститорско въодушевление от това, че цикълът на затягане е приключил.

Какво казва Bloomberg Intelligence

"Малко вероятно е на срещата на Федералния комитет по операциите на открития пазар на 20 март да бъде изяснено кога ще започне цикълът на намаляване на лихвените проценти от страна на Фед. Медианната "точка" може да покаже едно намаление по-малко през тази година, но същото ниво за лихвата по федералните фондове в края на 2025 г.", пише Айра Ф. Джърси и Уил Хофман, стратези от BI

Прогнозите включват и оценка за основния лихвен процент в "по-дългосрочен план", който се разглежда като нещо като заместител на техния показател за "неутралния" лихвен процент, или позицията, която нито стимулира, нито забавя икономиката. Медианната стойност на този показател се задържа на 2,5% или по-ниско от преди пандемията.

Бившият министър на финансите Лорънс Съмърс предупреди миналата седмица, че това е твърде ниско ниво за неутрален процент. Като платен сътрудник на телевизия Bloomberg, той заяви, че е по-вероятно неутралната стойност да е 4% или повече, отколкото по-малко от 3%. А това предполага, че днешната настройка не е толкова рестриктивна, колкото Фед може да си мисли, каза той.

Ако през следващата седмица създателите на политиката повишат дългосрочната си оценка, това ще бъде друг риск за държавните ценни книжа, смятат пазарни наблюдатели. Инвеститорите, че през последната година средната стойност на прогнозите на участниците пълзи нагоре. Суап трейдърите, от своя страна, вече залагат, че след няколко години референтната лихва ще бъде доста над 2,5%.

Пазарните показатели за дългосрочния лихвен процент на Фед са над 3%

Наред с този възходящ тренд се наблюдава и стабилно нарастване на федералните заеми в САЩ, което заплашва да окаже натиск върху дългосрочната доходност. На проведения във вторник аукцион за 10-годишни съкровищни облигации инвеститорите определиха търсенето като посредствено на фона на увеличените обеми на емисията.

Всичко това "сочи, че дългосрочните лихвени проценти ще останат закотвени на по-високи нива", заяви Джей Бари, съпредседател на отдела за лихвена стратегия в САЩ в JPMorgan, по време на уебинар този месец, посветен на нарастващото бреме на федералния дълг.

Update – предаване за високите технологии с водещ Елена Кирилова

Update – предаване за високите технологии с водещ Елена Кирилова

Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета  Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад

Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад  Над 20-километрова колона от тирове на границата

Над 20-километрова колона от тирове на границата  101 проверки на обекти и лечебни заведения извърши РЗИ за седмица

101 проверки на обекти и лечебни заведения извърши РЗИ за седмица

Дрифтаджия с “Мерцедес” кара с над 303км/ч ВИДЕО

Дрифтаджия с “Мерцедес” кара с над 303км/ч ВИДЕО  WSJ: Пийт Хегсет и неговият "Зомби-рейгънизъм"

WSJ: Пийт Хегсет и неговият "Зомби-рейгънизъм"  Радев за атаката в Сидни: Нека помним поуките от миналото

Радев за атаката в Сидни: Нека помним поуките от миналото  Митева за ИТН: Прекрачиха една граница, от която няма връщане

Митева за ИТН: Прекрачиха една граница, от която няма връщане

Владимир Зографски зае 14-о място на Световната купа в Германия

Владимир Зографски зае 14-о място на Световната купа в Германия  Букайо Сака вярва, че Арсенал ще стане шампион

Букайо Сака вярва, че Арсенал ще стане шампион  Ван Дайк каза дали Ливърпул трябва да бие шута на Салах

Ван Дайк каза дали Ливърпул трябва да бие шута на Салах  Локо Пловдив разби Монтана и е на 1/4 финал за Купата

Локо Пловдив разби Монтана и е на 1/4 финал за Купата

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR  продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR

продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR  продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR

продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR