Има подтекст в тазгодишното бурно рали на рисковите активи в САЩ: когато става дума за долара, няма алтернатива.

Доларът е съвсем близо до рекорда, който достигна по време на пандемията, и върви към най-добрата си година от 2020 г. насам. Измерено спрямо валутите на най-големите търговски партньори на САЩ, той е на 17% над средната стойност за последните две десетилетия.

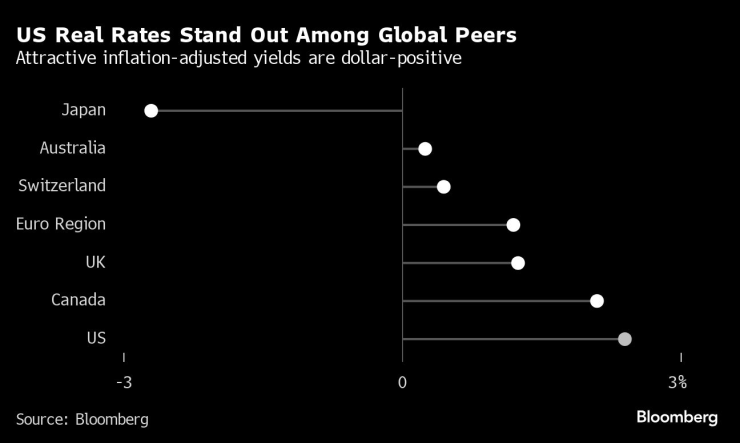

Широкообхватните индикатори за продължаващата сила на САЩ подхраниха скорошните печалби, а икономическата устойчивост принуди търговците на пазарите бързо да отклонят очакванията за предстоящо облекчаване на паричната политика от страна на Федералния резерв. Доларовите мечки сега са изправени пред перспективата за по-високи за по-дълго референтни лихвени проценти, които трябва да укрепят американската валута. Но жизнеността на долара е по-дълбока от това.

Ключови стълбове на подкрепа – от растежа на производителността в САЩ и икономическата динамика до потока от инвестиции в американските активи и местните технологични постижения в ключови области като AI – засилват доминиращата роля на долара като световна резервна валута въпреки всякакви краткосрочни възходи и спадове. Тези основни показатели трябва да притъпят въздействието на намаляването на лихвените проценти от Фед, когато това се случи, и, като поддържат икономиката на САЩ пред глобалните конкуренти, да подкрепят разказа за „американската изключителност“ в обозримо бъдеще.

„Няма никаква алтернатива“, каза Темистоклис Фиотакис, ръководител на стратегията за чуждестранна валута в Barclays Plc в Лондон. „Силата на долара е свързана с по-дългосрочни макро фактори. Това не е цикъл, а тенденция.“

През последните седмици големите играчи се отказаха от мечи залози, направени през декември. Некомерсиалните търговци - група, която включва хедж фондове, мениджъри на активи и спекулативни инвеститори - са намалили късите позиции за долара до точката, в която те са практически плоски, според последните данни, публикувани от Комисията за търговия със стокови фючърси (CFTC).

Преоценката на очакванията за лихвите на Фед беше „огромна корекция“, каза Кандис Бангсунд, портфолио мениджър в базирания в Монреал мениджър на активи Fiera Capital. „Очакванията се промениха много на пазара на облигации и очевидно това се влива и във валутните пазари.“

Този месец икономистите повошиха прогнозата си за растежа на САЩ през 2024 г. до 2,1% и намалиха шансовете за предстояща рецесия до 40%, според последното месечно проучване на Bloomberg сред икономически прогнозисти.

„Ако растежът в САЩ остане най-висок сред основните развити пазари и лихвените проценти в долари не падат толкова много, със сигурност няма причина доларът да отслабне“, каза Кийоши Ишигане, главен фонд мениджър в Mitsubishi UFJ Asset Management Co. в Токио.

САЩ извличат ползите – поне засега – от рязък ръст на производителността, който може да изолира икономиката от глобално забавяне. Но краткосрочните ефекти са просто странични продукти от по-мощна основна тенденция, според Фиотакис от Barclays.

„САЩ инвестираха и продължиха да засилват бизнес модел, който е насочен главно към стимулиране на местната икономика по недооценени начини“, каза Фиотакис в интервю. Той посочи увеличеното производство на суровини и глобалния обхват на базираните в САЩ големи технологични фирми.

Печалбите на долара тази година също дойдоха по-специално успоредно със скока на акциите в САЩ - подчертан най-скоро от ралито на акциите на производителя на чипове Nvidia Inc. след неговия хитов отчет за печалбите миналата седмица - което доведе до стабилно предлагане на капитал в САЩ. Такива потоци са показателни за дългосрочна, постоянна възвръщаемост на капитала, която също е послужила за създаване на дъно за американската валута.

Тази година показател на групата "Великолепната седморка" от акции на Big Tech – която включва Nvidia, както и компании като Alphabet, Apple и Microsoft – възвърна около 13%, в сравнение с по-малко от 5% за глобалните акции. От 2015 г. Великолепната седморка изпревари по-широката група многократно.

Перспективата за силна възвращаемост от активи в САЩ подкрепя долара и „се оказва трудна за преодоляване“, написаха група валутни стратези на Goldman Sachs, водени от Камакшия Триведи, в скорошна бележка до клиентите, въпреки че те добавиха, че доларът вече е достигнал или „ превишава“ краткосрочните прогнози на фирмата.

В отделен доклад от миналата година макростратезите на Goldman изчислиха, че делът на САЩ в глобалните портфейлни инвестиционни активи е нараснал до около 26% до 2022 г. в сравнение с приблизително 16% през 2005 г.

Превъзходството в САЩ идва на фона на бавен растеж в Европа, където последните данни на Евростат показват, че икономическата активност е в застой в края на 2023 г. и нарастват опасенията около болния китайски сектор на недвижимите имоти. В Китай данните за платежния баланс за миналата година показват, че преките чуждестранни инвестиции са се увеличили с най-ниската сума от началото на 90-те години.

„Трудно е да се каже, че силата на долара е чисто циклична“, каза в интервю Меера Чандан, съръководител на глобалната валутна стратегия в JPMorgan Chase. „Има изключителна доходност, има изключителен растеж, а възвръщаемостта на пазара на акции е изключителна в сравнение с Европа и Китай.“

Стратезите на JPMorgan предвиждат еврото да отслабне до $1,05 до средата на годината от около $1,0850 в момента, а индексът на фирмата за по-широкия долар е да се повиши леко до юни, преди да падне по-ниско в края на годината.

На пазара на опции има някои признаци, че инерцията на долара избледнява. Обръщането на риска, барометър на пазарните настроения и позициониране, показва, че търговците са разделени по отношение на перспективите на долара през следващия месец. По-дългосрочните залози сочат към най-малко оптимистичната перспектива от май насам.

Доминирането на долара също има своите странични ефекти. В САЩ по-силният долар може да повлияе на корпоративните печалби, като натежи върху продажбите в чужбина - ключов риск, на който Carlyle Group се позова в годишния си доклад.

За други нации скъпият долар е повече от просто главоболие. Той повишава разходите за внос, засилва инфлационния натиск и може да притисне в ъгъла създателите на паричната политика, което налага по-високи лихвени проценти, за да се спре изтичането на капитали.

"Докато икономическият разказ на САЩ не се промени отново – а ние очакваме, че това ще стане, с данните от февруари под внимателно наблюдение – доходността на краткосрочните държавни облигации може да остане нестабилна. Това ще поддържа биковете на долара в по-добра форма в сравнение с 4Q", казва Одри Чайлд-Фрийман, главен стратег на G-10 FX за Bloomberg Strategists.

След това има политики и избори, които крият своите рискове. Някои стратези на Уолстрийт смятат, че нарастващата вероятност Доналд Тръмп да е кандидат за президент на САЩ ще бъде положителна в краткосрочен план за долара, тъй като предложените политики - като универсални мита от 10% върху вносните стоки - в крайна сметка биха могли да подкрепят търговския баланс на САЩ в близко бъдеще. Но рискът от обратен удар може да застраши статута на долара, наред с потенциално токсичната комбинация от влошаващо се управление и нарастване на дефицитите в САЩ.

„Благодарение на статута на щатския долар като резервна валута, САЩ имаха лукса да имат голям дефицит“, написа Йохана Кирклунд, главен инвестиционен директор на групата и съ-ръководител на инвестициите в Schroders, в скорошна бележка. „Въпреки това признаците на фискална разточителност от страна на кандидатите може да изтласкат търпението на пазарите твърде далеч.“

Досега тези фактори все още не са нарушили глобалното превъзходство на американската валута - или търпението на пазарите, които поддържа.

„Това е огромен проблем за международните инвеститори, какво да правят с този огромен американски пазар, който се е превърнал в над 60% от световни акции, световни облигации“, попита Ян Лойс, старши съветник по дългосрочна стратегия в JPMorgan, наскоро в подкаст. „Можете ли да пренебрегнете този пазар?“

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Сирийската 25-та бронирана дивизия продължава битката срещу джихадистите: Могат ли да издържат?

Сирийската 25-та бронирана дивизия продължава битката срещу джихадистите: Могат ли да издържат?  ДБ и ГЕРБ-СДС провели предварителна среща

ДБ и ГЕРБ-СДС провели предварителна среща  Как да сложите край на емоционалното хранене?

Как да сложите край на емоционалното хранене?  "Хизбула“ изгубила пътищата си за доставка на оръжия през Сирия

"Хизбула“ изгубила пътищата си за доставка на оръжия през Сирия

Времето днес: Сутрешни поледици и облачност в цялата страна

Времето днес: Сутрешни поледици и облачност в цялата страна  Всеки трети човек в тази страна е милионер

Всеки трети човек в тази страна е милионер  Лидерът на "Хизбула" призна: Загубихме пътищата за доставки през Сирия

Лидерът на "Хизбула" призна: Загубихме пътищата за доставки през Сирия  Очаква ни най-мощният поток от метеори "Джеминиди" тази вечер

Очаква ни най-мощният поток от метеори "Джеминиди" тази вечер

50-те най-търсени коли на старо в България

50-те най-търсени коли на старо в България  Bugatti създаде гаража на бъдещето

Bugatti създаде гаража на бъдещето  Тoyota Land Cruiser се превръща в бронирана крепост

Тoyota Land Cruiser се превръща в бронирана крепост  Stellantis реши проблем с популярен дизелов двигател

Stellantis реши проблем с популярен дизелов двигател

Левски не радва "синя" България и с 5 поредни победи

Левски не радва "синя" България и с 5 поредни победи  Милуоки и Тъндър стигнаха до финала за Купата на НБА

Милуоки и Тъндър стигнаха до финала за Купата на НБА  ЦСКА няма право на грешка във Варна, за да спаси сезона

ЦСКА няма право на грешка във Варна, за да спаси сезона  Спартак Варна - ЦСКА

Спартак Варна - ЦСКА  продава, Къща, 150 m2 Пловдив област, гр.Стамболийски, 139000 EUR

продава, Къща, 150 m2 Пловдив област, гр.Стамболийски, 139000 EUR  продава, Двустаен апартамент, 85 m2 София, Лагера, 215000 EUR

продава, Двустаен апартамент, 85 m2 София, Лагера, 215000 EUR  продава, Парцел, 3000 m2 Стара Загора област, с.Богомилово, 150000 EUR

продава, Парцел, 3000 m2 Стара Загора област, с.Богомилово, 150000 EUR  продава, Мезонет, 75 m2 Бургас, Зорница, 86000 EUR

продава, Мезонет, 75 m2 Бургас, Зорница, 86000 EUR