Този месец се навършват 25 години от виртуалното съществуване на еврото, което беше създадено през 1999 г., последвано от въвеждането на банкноти и монети във физически вид през 2002 г. То се наложи успешно като вътрешно средство за размяна в рамките на 20-те държави от еврозоната. Макар че оцеляването му вече не е застрашено, общата валута постигна малък напредък в по-широката си цел да оспори ролята на долара като световна резервна валута - и вместо това се върна назад.

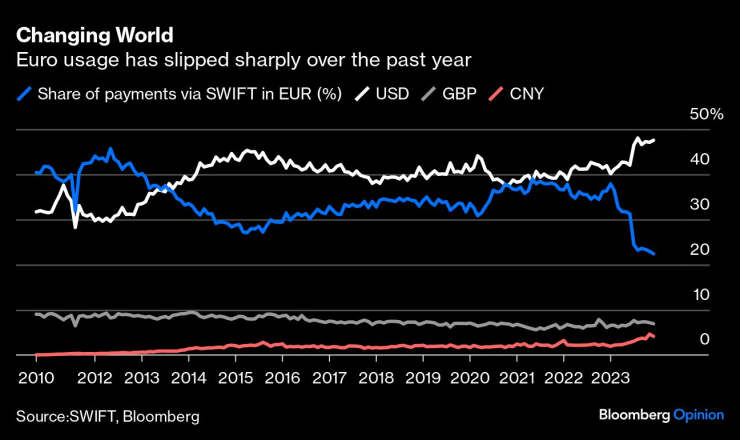

Дедоларизацията е вечна тема, но валута на САЩ остава цар. Използването на еврото в трансакциите на SWIFT - основната глобална система за трансгранични плащания - спадна до 22% в края на миналата година от 38% през януари. Доларът направи съответен скок, като използването му нарасна от 40% на 48%. Това се дължеше най-вече на промяната в пазарната практика, когато SWIFT промени метода си на изчисление, за да измерва по-точно данните на търговските банки, изпращани на Европейската централна банка; но общата валута не успя да изпълни стремежите на своите създатели.

Променящ се свят/Употребата на еврото се е понижила през последните години

Струва си да се отбележи, че използването на "други" валути също се е увеличило - от 10% през 2023 г. до 15%. Делът на китайския юан се повиши до 4%, изпреварвайки японската йена на четвърто място, а паунда остана на трето място. Все пак настъпва промяна - глобалните платежни потоци може би вече няма да бъдат изчерпателно отразени в данните на SWIFT.

Трудно е да се оцени двустранната търговия между Китай и Русия и останалите страни от БРИКС+, но потенциалът за увеличение очевидно е налице. Кит Юкес, главен валутен стратег в Societe Generale SA, ми каза, че истинската история е свързана с фрагментацията. Той смята, че става много по-трудно да се получи точен прочит на данните, но очаква с течение на времето смущенията, предизвикани от пандемията и засилените геополитически проблеми, да доведат до намаляване на търговията, осъществявана както в долари, така и в евро.

Според Марк Тинкър, главен изпълнителен директор на ToscaFund Hong Kong Ltd., последиците от руската инвазия в Украйна също намаляват пазарния дял на еврото. В своя блог Market Thinking substack Тинкър твърди, че забраната на Русия да използва SWIFT от март 2022 г., съчетана с други санкции, е накарала Европа да купува втечнен природен газ от САЩ и Катар в долари. Тъй като страните от БРИКС+ започват да използват по-малко долари, Европа на свой ред е принудена да използва американската валута по-често.

Службата за контрол на чуждестранните активи на Министерството на финансите на САЩ може и да е инициирала замразяването на чуждестранните резерви на Русия, но ЕС е прави подобни грешки - дори ако планира само да обложи печалбите, а не да конфискува активите. Смята се, че около 200 млрд. долара се намират в европейски институции, най-вече в капана на посредника за разплащания Euroclear.

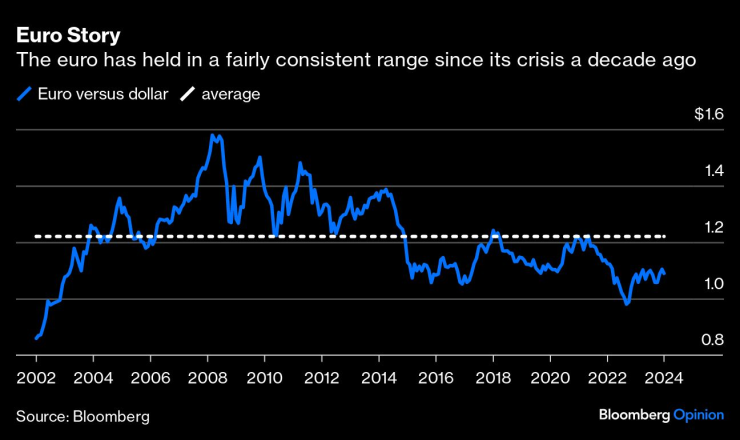

Двойният удар - прекратяването на зависимостта на Европа от евтините руски въглеводороди, които се заплащаха единствено в евро, и принудата да се включи в доларовия енергиен пазар - илюстрира радикална промяна в световната търговия. Част от този стоков ефект ще се разсее с течение на времето, тъй като преминаването към възобновяеми енергийни източници продължава, но по-трайна е промяната в това, което ЕС продава на Русия и Китай. Много от скъпите стоки и производството, които Русия купуваше от Европа, сега се доставят от Китай и Хонконг. Това е най-лошият от всички светове за машината за износ на евро, макар че поне стойността на общата валута е стабилна и приблизително съответства на дългосрочната си средна стойност спрямо долара.

Историята на еврото/Еврото поддържаше сравнително консистентна амплитуда от кризата преди десетилетие

Търговските отношения между Китай и ЕС са на стойност 900 млрд. долара годишно, но те все повече се изкривяват срещу дългосрочните интереси на Европа. Китай купува по-малко продукти с висока стойност от блока. Германският автомобилен сектор увеличава производството на електрически превозни средства, за да се пребори с потока от китайски евтини електромобили, но му предстои всеотдайна битка. Германия поне разполага с парична мощ, за да защити своята промишленост: Пакет от 902 млн. евро убеди шведския производител на батерии за електромобили Northvolt AB да построи нов завод за батерии в Германия, а не в САЩ.

Останалата част от европейското производство може да се нуждае от по-широка помощ, като например от повече общи дългове на ЕС, за което призова френският президент Еманюел Макрон. Надеждите на еврозоната за въвеждане на всеобхватен фискален съюз се разсеяха, но са необходими още много коригиращи действия, като например преодоляване на постоянните бюджетни дефицити и недостатъчния растеж, преди да е възможна каквато и да е цялостна политическа реформа, като например създаването на съюз на капиталовите пазари.

Макар че спадът в използването на еврото и съответният скок в доминирането на долара може да са били прекомерни през миналата година, всяка корекция вероятно ще бъде скромна, докато геополитическият климат се проясни. Част от загубата на статут и значимост на еврото ще бъде трайна. Позицията на долара като световна резервна валута е неоспорима. Дванадесет години след обещанието на Марио Драги да направи всичко необходимо, за да запази еврото, неговото съществуване може да е гарантирано, но глобалната му роля е съвсем несигурна.

Маркъс Ашуърт е анализатор на Bloomberg, който се занимава с европейските пазари. Преди това е бил главен пазарен стратег в Haitong Securities в Лондон.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Италия планира да инвестира 10 млрд. евро в производство на чипове

Италия планира да инвестира 10 млрд. евро в производство на чипове  Защо Китай продължава да прави повече коли, отколкото има нужда?

Защо Китай продължава да прави повече коли, отколкото има нужда?  Полша може да намали тарифите на електроразпределителните фирми с една пета

Полша може да намали тарифите на електроразпределителните фирми с една пета  Германия обмисля смекчаване на контрола върху китайските инвестиции

Германия обмисля смекчаване на контрола върху китайските инвестиции

Сутрешна прогноза

Сутрешна прогноза  Седмицата започва с облачно, но топло време, на Великден ще вали дъжд

Седмицата започва с облачно, но топло време, на Великден ще вали дъжд  Хороскоп за 29 април: Девите да усвоят нови знания, Скорпионите да следват интуицията си

Хороскоп за 29 април: Девите да усвоят нови знания, Скорпионите да следват интуицията си  Китай произвежда много повече автомобили, отколкото компаниите успяват да продадат

Китай произвежда много повече автомобили, отколкото компаниите успяват да продадат

продава, Двустаен апартамент, 95 m2 Пловдив, Прослав, 113868 EUR

продава, Двустаен апартамент, 95 m2 Пловдив, Прослав, 113868 EUR  продава, Тристаен апартамент, 114 m2 Пловдив, Прослав, 200000 EUR

продава, Тристаен апартамент, 114 m2 Пловдив, Прослав, 200000 EUR  продава, Офис, 86 m2 София, Бъкстон, 128777 EUR

продава, Офис, 86 m2 София, Бъкстон, 128777 EUR  продава, Офис, 34 m2 София, Бъкстон, 51615 EUR

продава, Офис, 34 m2 София, Бъкстон, 51615 EUR

4 упражнения, с които може да изгорите много калории

4 упражнения, с които може да изгорите много калории  Ан Хатауей била принудена да целува 10 мъже заради роля

Ан Хатауей била принудена да целува 10 мъже заради роля  Черно море победи Локо Пловдив и се доближи на точка от второто място

Черно море победи Локо Пловдив и се доближи на точка от второто място  Рами Киуан спечели Европейската титла по бокс в Белград

Рами Киуан спечели Европейската титла по бокс в Белград

Най-необикновеното Volvo в историята: тестваме EX30

Най-необикновеното Volvo в историята: тестваме EX30  10 практични автомобила, които всъщност са скрити суперколи

10 практични автомобила, които всъщност са скрити суперколи  10 от най-интересните премиери от Пекин 2024

10 от най-интересните премиери от Пекин 2024  Болезнено: Ford губи по 130,000 долара за всеки продаден електромобил

Болезнено: Ford губи по 130,000 долара за всеки продаден електромобил