Зависимостта от данни на Фед сaмо вреди, когато данните не са надеждни

Централните банкери не трябва да позволяват месечният шум от инфлацията на потребителските цени да им попречи да намалят лихвите

13 March 2024 | 20:00

Автор:

Джонатан Левин

Редактор:

Даниел Николов

Федералният резерв е категоричен от месеци, че ще позволи на данните да ръководят пътя му към намаляване на лихвените проценти. Но вторият пореден месец на шумна статистика за потребителските цени прави тази мантра за зависимост от данни все по-рискова.

Докладът от вторник показа, че базисният индекс на потребителските цени, който изключва храните и енергията, се е повишил с 0,4% през февруари спрямо месец по-рано, съответствайки на по-високите нива от януари и надхвърляйки отново прогнозите на икономистите. Това означава, че Фед се насочва към решението си за лихвените проценти през март с тримесечна годишна базова инфлация от 4,2%, най-високата от май 2023 г. Вече беше предизвестено, че Фед ще поддържа лихвите стабилни на 5,25%-5,5% този месец. Но ако остане толкова зависим от данните, колкото твърди, централната банка може да остане в изчакване с месеци, докато чака поредица от по-окуражаващи доклади.

Въпреки всички признаци за сила на пазара на труда до момента, това може да тласне бавно растящата безработица и да развали шанса на Фед за меко приземяване. Защо да рискува?

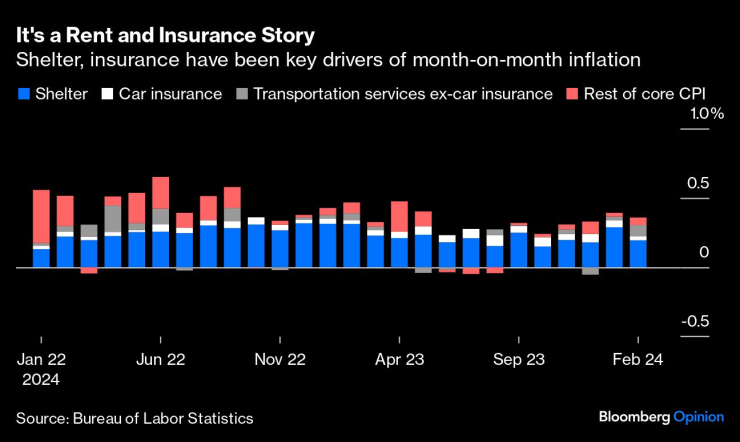

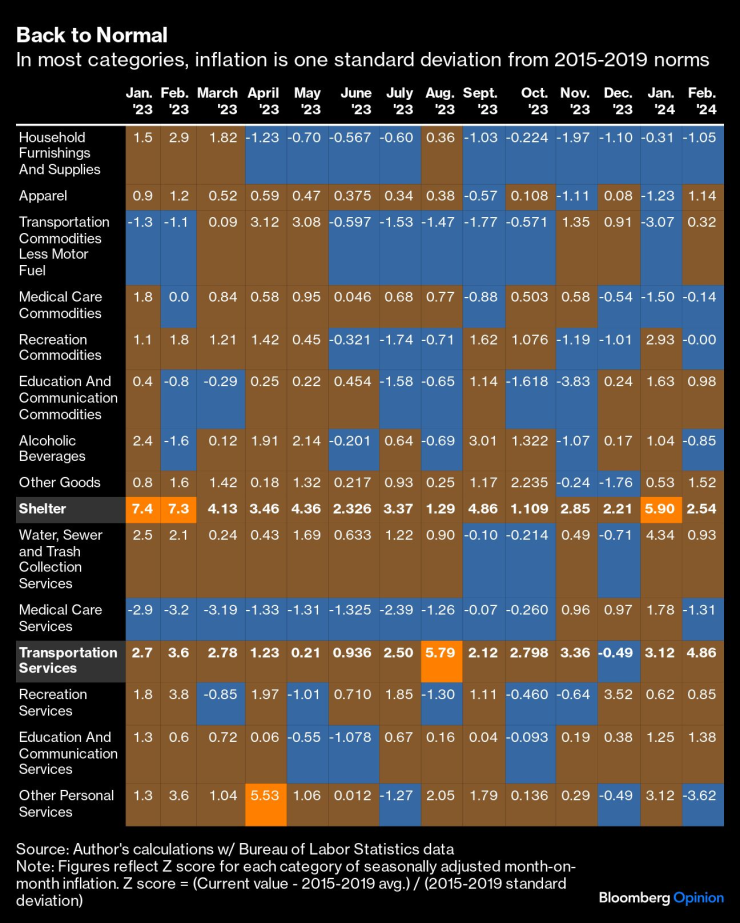

Под повърхността идиосинкратичните фактори поддържат базисния индекс на потребителските цени на високо ниво, дори докато общата инфлация очевидно е напът да бъде овладяна. През януари причината беше в еквивалентния наем на собствениците, груба и силно теоретична оценка на „инфлацията“, изпитана от собствениците на жилища. Това почти напълно се обърна през февруари, потвърждавайки мнението, че това е малко повече от статистически шум. Досадните цени на употребявани автомобили леко се повишиха в индекса миналия месец (проявяваха дефлация преди това) и имаше силен принос от самолетните билети и облеклото. Инфлацията при автомобилните застраховки също е упорито висока. Подслонът и транспортните услуги заедно представляват около 85% от 0,4% увеличение на базисния CPI през февруари. Накратко, поредица от лош статистически късмет може да забави доказателствата, от които Фед казва, че се нуждае, за да намали лихвените проценти.

Друг начин да мислим за това е да разгледаме как се представят различните категории инфлация спрямо техните собствени тенденции преди пандемията. Отново, само услугите за подслон и транспорт все още предоставят месечни показания за инфлация, които са с повече от две стандартни отклонения над техните норми за 2015-2019 г. Останалите се връщат към нормалното си състояние или са много близко. Показателно е, че пазарните данни с по-висока честота предполагат, че по-нататъшната дезинфлация на подслона вече е заложена и ценообразуването на застраховките работи със закъснение спрямо основните разходи за подмяна, които скочиха през последните няколко години (авточасти и такси за обслужване на автомобили), което показва, че големите ръстове трябва да намалеят.

Всичко това предполага, че инфлацията трябва да изглежда много по-добре след няколко месеца. Но ако Фед изчака поредица от два или три добри доклада, преди да намали лихвите, тогава политиците може да се окажат със скръстени ръце поне до средата на лятото.

Междувременно има едва забележими признаци, че пазарът на труда – въпреки цялата му повърхностна сила – може да не е толкова жизнерадостен, колкото изглежда на пръв поглед. Работниците се вкопчват повече в работата си (напускат много по-малко хора); отработените часове намаляват; и нивото на безработица бавно се повишава, макар и от много ниско ниво. С тенденциите за дезинфлация, които вече са налице, няма причина Федералният резерв да тества късмета си. Време е политиците да се отдръпнат внимателно от заявената от тях зависимост от данни.

Джонатан Левин е колумнист на Bloomberg за пазарите в САЩ и Федералния резерв. Преди това е работил като журналист на Bloomberg в Латинска Америка и САЩ, отразявайки финанси, пазари и сливания и придобивания (M&A).

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR