Влакчето на ужасите с британските облигации изглежда ще продължи

Държавните облигации на Обединеното кралство ги чака по-голяма волатилност, тъй като перспективите за политиката на централната банка стават по-малко сигурни

24 July 2023 | 10:13

Обновен:

24 July 2023 | 10:19

Автор:

Маркъс Ашуърт

Редактор:

Даниел Николов

Банката на Англия (BOE) е изправена пред трилема на заседанието си за паричната политика на 3 август. Политиците биха могли да гласуват да оставят официалния лихвен процент непроменен на 5%, като признаят, че ръстовете на потребителските цени най-накрая започват да се забавят. Те биха могли да го увеличат с 25 базисни пункта с аргумента, че работата не е завършена. Те дори биха могли да повторят изненадващото увеличение от половин пункт през юни в продължаващите усилия за възстановяване на разрушеното от инфлацията доверие.

С всичките три опции, които са възможни, определянето на какво ниво трябва да се търгуват облигациите е трудна задача. От средата на май доходността на двугодишните облигации се движи в диапазон от 200 базисни пункта - това никога не е било знак за доброто състояние на развит пазар на облигации, дори и такъв, изправен пред рекордно предлагане и хиперактивна централна банка. Доходността на 10-годишните облигации беше намаляла, след като скочи над 4,5% по време на есенната бюджетна криза, но се покачи обратно до 4,66% по-рано този месец след още по-силни данни за пазара на труда. Това, че доходността впоследствие спадна с 40 базисни пункта, подчертава колко променлив е станал фиксираният доход в Обединеното кралство.

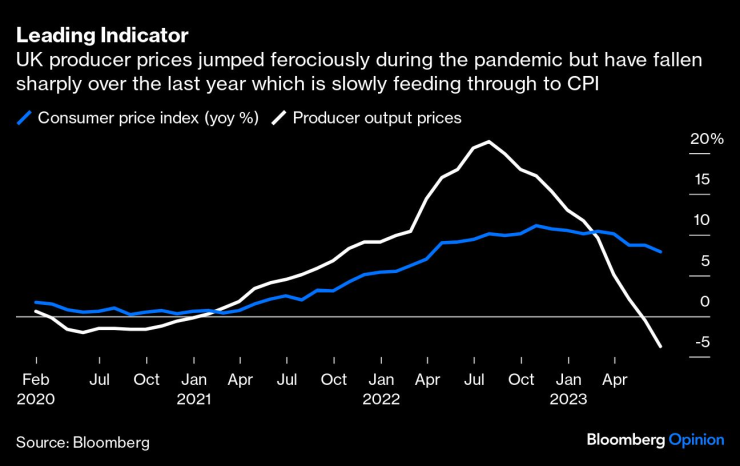

Има обещаващи признаци, че инфлацията най-накрая се успокоява, като основната мярка за потребителските цени през юни е под 8% от пика от 11,1% през октомври. Важно е, че базисната инфлация, с изключение на храните и енергията, се забави с повече от очакваното от икономистите. Освен това цените на производител станаха рязко отрицателни. Срещата на BOE следващия месец включва нейния тримесечен икономически преглед, който може да внесе така необходимата яснота за това как политиците гледат на икономиката.

Намаляващите сметки за енергия през тази година, заедно с по-ниските цени на храните, трябва да доведат до спад на CPI през юли под 7% според Bloomberg Economics. Възможно е инфлацията да бъде в ниските едноцифрени стойности до края на годината, доближавайки се до целта на централната банка от 2%. Но търпението се изчерпва, тъй като цените се забавят значително по-бавно, отколкото в Европа или САЩ.

По-добрите от очакваните данни за инфлацията през юни успокоиха фючърсния пазар, който очакваше лихвеният процент на BOE да се насочи към 6,5%. Дори ако тази прогноза вече не е реална, още три повишения от четвърт пункта, за да се повиши лихвеният процент до 5,75%, са включени в цената за тази година, след цикъл на повишаване на лихвения процент от близо 500 базисни пункта през последните 20 месеца.

MPC в даден момент ще определи, че е имало достатъчно затягане поради изоставащите парични ефекти, които все още трябва да се усетят в икономиката. Но въпреки че BOE беше първата голяма централна банка, която повиши лихвите, вероятно ще бъде последната, която ще направи пауза. Федералният резерв вече пропусна повишение на една среща; и докато Европейската централна банка се очаква да повиши лихвите с 25 базисни пункта до 3,75% на 27 юли, е възможна пауза на следващото заседание през септември. Забележките във вторник от члена на Управителния съвет Клаас Нот в интервю за Bloomberg TV, който обикновено е настроен настъпателно, предполагат, че политиците може да направят пауза в края на тримесечието.

Обединеното кралство все още не разполага с този лукс. Въпреки стабилния растеж, силата на пазара на труда и по-специално заплатите все още предизвикват тревога сред членовете на MPC. Годишният ръст на заплатите в частния сектор от 7,7% е основното безпокойство; но предложенията за заплащане в публичния сектор с ръст от 5% до 7%, заедно с повишаване на минималната заплата с 10%, също карат политиците да се притесняват, че инфлацията може да остане висока за по-дълго. Ще трябва да има сериозни доказателства, че исканията за заплати намаляват, за да може BOE да спре увеличаването на паричната болка.

Като се изключат всякакви променящи играта разкрития от прегледа на паричната политика през август, MPC може да реши просто да избере по-скромно увеличение с четвърт пункт. Това ще спечели повече време, за да се види как се справя икономиката с двойните насрещни ветрове на все още твърде високата инфлация и затегнатия фон на заетостта. Това не предлага много утеха на търговците на облигации кога доходността може да спре да се движи като луда.

Маркъс Ашуърт е колумнист на Bloomberg Opinion, отразяващ европейските пазари. Преди това той е бил главен пазарен стратег за Haitong Securities в Лондон.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

30 души са задържани на протеста в София

30 души са задържани на протеста в София  Зафиров доволен от държавните институции

Зафиров доволен от държавните институции  Костадинов: Това правителство пази турските интереси, не българските

Костадинов: Това правителство пази турските интереси, не българските  Танкерът „Кайрос“ е в стабилно положение, предстои извеждането му на безопасно място

Танкерът „Кайрос“ е в стабилно положение, предстои извеждането му на безопасно място

"Бъдеще в България": Когато се вземат решения, които компрометират нашето бъдеще, ние ще сме на площада СНИМКИ

"Бъдеще в България": Когато се вземат решения, които компрометират нашето бъдеще, ние ще сме на площада СНИМКИ  САЩ искат да проверяват социалните мрежи на туристите 5 години назад

САЩ искат да проверяват социалните мрежи на туристите 5 години назад  4 зодии навлизат в силен нов период след 10 декември

4 зодии навлизат в силен нов период след 10 декември  Хиляди пред НС: Искаме нашето мнение да има значение ВИДЕО

Хиляди пред НС: Искаме нашето мнение да има значение ВИДЕО

Отборът на наш национал с втора загуба в Русия

Отборът на наш национал с втора загуба в Русия  Разследват мач от Лига Европа за подозрителни залози

Разследват мач от Лига Европа за подозрителни залози  Дилета Леота отново бременна. Обяви го заедно с Кариус

Дилета Леота отново бременна. Обяви го заедно с Кариус  Моуриньо изненада журналист с подарък на пресконференция

Моуриньо изненада журналист с подарък на пресконференция

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай  С кого ще се конкурира новата суперкола на Toyota

С кого ще се конкурира новата суперкола на Toyota  Основните прилики между класическото Renault 5 и новото ЕV

Основните прилики между класическото Renault 5 и новото ЕV  Блокче глина може да направи чудеса при почистване на автомобила

Блокче глина може да направи чудеса при почистване на автомобила

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR  продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR

продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR  продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR

продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR  дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR

дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR  продава, Къща, 78 m2 Габрово област, с.Живко, 35279.14 EUR

продава, Къща, 78 m2 Габрово област, с.Живко, 35279.14 EUR