Водната индустрия на Великобритания се дави в безпорядъци

Фиаското на Thames Water поставя под въпрос дали моделът на частна собственост е бил подходящ за такава важна обществена услуга и дали сега тя е единствената компания, за която се обмисля държавна намеса

4 July 2023 | 09:01

Автор:

Матю Брукър

Редактор:

Милен Симеонов

Спрете за момент, за да разгледате сюрреалистичната бъркотия, която е обхванала Thames Water Ltd. Да бъдеш монополен доставчик на вода е толкова безопасен бизнес, колкото е възможно да си представим. Вие продавате стока, без която никой не може да живее, на пленени клиенти, които няма къде другаде да отидат, на регулирани цени, предназначени да гарантират, че можете да реализирате печалба (и които нарастват много по-бързо от инфлацията, откакто отрасълът беше изведен от публични ръце в края на 80-те години на миналия век). Да не успееш да спечелиш пари от тази система би било доста голямо постижение. Такава е магията на ливъриджа.

Облигациите на Thames Water поевтиняха в сряда, след като се появиха новини, че най-големият доставчик на вода във Великобритания води преговори с държавни лица относно плановете за временна национализация, в случай че компанията не е в състояние да обслужва дълга си, който в края на септември достигна нетни 13,8 млрд. паунда. Ден по-рано главният изпълнителен директор Сара Бентли подаде оставка, заявявайки, че планът за преструктуриране позиционира компанията за "бъдещ успех". В четвъртък Thames Water назначи нов председател в лицето на 75-годишния Адриан Монтагю, ветеран в инфраструктурната индустрия, който преди това е бил председател на Anglian Water Group.

Миналата седмица спаднаха и ценните книжа на други компании за водоснабдяване. След като в сряда акциите на Severn Trent Plc и Pennon Group Plc (собственик на South West Water) не се промениха съществено, в четвъртък в Лондон те спаднаха с повече от 3% - рязък спад за акции, които обикновено са по-малко променливи от по-широкия пазар. При най-ниската си стойност за деня Severn Trent удари дъно, с каквото не се е сблъсквало от повече от три години насам. Thames Water не се търгува публично.

Инвеститорите имат право да се опасяват, че дискусиите в Thames Water отразяват нещо повече от изолиран, специфичен за компанията проблем. Има нещо гнило в състоянието на британската приватизирана водна индустрия. Едно е да тровиш реките и плажовете на страната с отпадни води, да придобиеш репутация заради прекъсвания на доставките, течове и други пропуски в работата, както и да си навлечеш общественото недоволство заради нарастващите сметки и прекалено щедрото заплащане на ръководството. Съвсем друго е да правиш всичко това и въпреки това да не успяваш да опазиш бизнеса от предполагаем риск от финансов фалит.

Има много неща, които остават неясни за събитията от седмицата. Притесненията относно дълговата позиция на Thames Water съществуват от известно време (през септември S&P Global Ratings понижи рейтинга ѝ), така че не е ясно какво е предизвикало решението да се започне изготвянето на план за действие при извънредни ситуации точно в този момент. Слънчевото изявление на Бентли за напускане вече изглежда неискрено, в светлината на последвалите доклади и последвалия спад на облигациите на компанията. Дали Thames Water е единственото дружество, за което се обмисля подобна намеса?

Голямо внимание бе отделено на регулаторния коефициент на задлъжнялост на компанията, който е най-високият в сектора - 80,6% към март 2022 г., според данни на регулаторния орган в сектора. Това обаче не е в противоречие с някои от нейните колеги. South East Water Ltd. има коефициент на задлъжнялост от 74,8%, а Affinity Water Ltd., която снабдява части от Лондон и Източна Англия, има коефициент на задлъжнялост от 74%, показва последният доклад за финансовата устойчивост на Ofwat, публикуван през декември. От 17 водни дружества само три имат коефициент на задлъжнялост под условното ниво от 60%, използвано като критерий от регулатора.

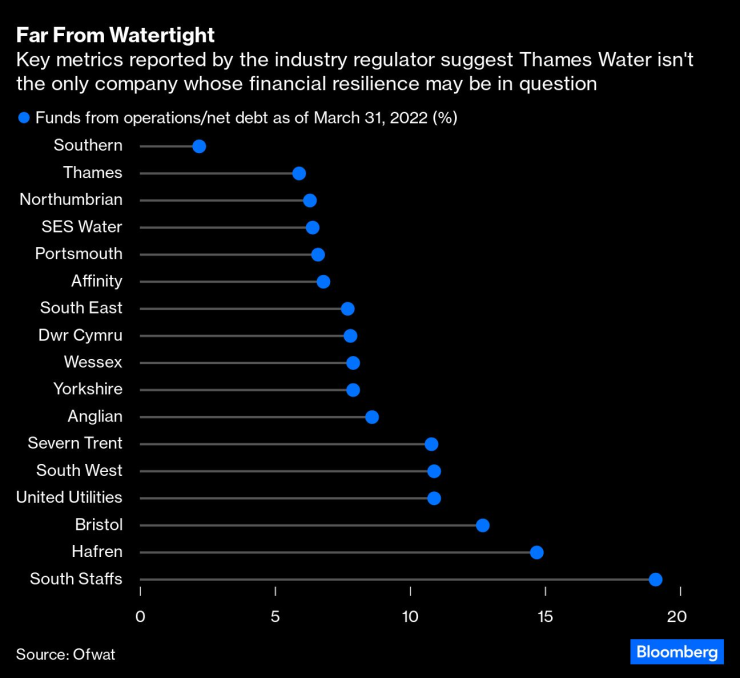

Tова е само един от показателите за финансова устойчивост. По други критерии, използвани от Ofwat, Thames Water не се отличава особено. Компанията има второто най-слабо съотношение на средствата от дейността към нетния дълг, въпреки че е в тясна група с още четири компании. По този показател се откроява доставчикът Southern Water Services Ltd., чийто мажоритарен собственик от 2021 г. насам е Macquarie Asset Management.

Можем да вземем и суаповете на лихвени проценти. В документа за обсъждане от 2021 г. Ofwat отбелязва рисковото използване на суаповете, като казва, че те могат "да прикрият слаби основни нива на финансова устойчивост, могат да подкопаят съществуващите защити на кредиторите и да отложат предизвикателната позиция на финансова устойчивост за бъдещето". Southern Water и Yorkshire Water Services Ltd. са самостоятелни в тази категория. Southern има суапови задължения в размер на 2,1 млрд. паунда, които се равняват на 38% от стойността на регулаторния капитал, докато процентът за Yorkshire Water е 32%. Thames Water се нарежда на четвърто място по този показател с 9,3%.

Според регулатора по-високите инфлационни очаквания увеличават задълженията на суаповите портфейли на дружествата, обвързани с инфлацията. Като се има предвид как се е движила инфлацията от март миналата година насам, можем да очакваме по-нататъшно влошаване, освен ако позициите не са закрити.

Финансовата и регулаторната структура на британските водоснабдителни дружества е много сложна. Но в основата си това е проста история. Дружествата се натовариха с дългове, за да увеличат възвръщаемостта си в период на необичайно ниски разходи за финансиране, а след това бяха притиснати, когато инфлацията и лихвените проценти скочиха - и регулаторът им позволи да го направят. Фиаското на Thames Water допълнително поставя под въпрос дали моделът на частна собственост е бил подходящ за такава важна обществена услуга. Трудно е да се повярва, че тази сага е приключила. Продължавайте да се държите в течение.

Матю Брукър е колумнист в Bloomberg Opinion, отразяващ финансите и политиката в Азия. Преди това е бил редактор и шеф на бюро на Bloomberg News и заместник бизнес редактор на South China Morning Post.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Хиляди протестираха в Румъния против корупцията

Хиляди протестираха в Румъния против корупцията  Румен Радев на Ханука: Да помним поуките от миналото

Румен Радев на Ханука: Да помним поуките от миналото  Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета

Коремните мазнини след 50 години повишават риска от смърт с цели 83%

Коремните мазнини след 50 години повишават риска от смърт с цели 83%  Какво представляват Социалните предприятия за хора с увреждания?

Какво представляват Социалните предприятия за хора с увреждания?  Древно езеро, изчезнало преди 100 000 години, се появи отново

Древно езеро, изчезнало преди 100 000 години, се появи отново  Археолози откриха огромна подводна структура край Франция

Археолози откриха огромна подводна структура край Франция

Нов шамар за Селтик, Детелините загубиха финал

Нов шамар за Селтик, Детелините загубиха финал  Мощна селекция: ЦСКА с още един трансфер преди Коледа

Мощна селекция: ЦСКА с още един трансфер преди Коледа  Защитник на Нюкасъл бе пратен в болница

Защитник на Нюкасъл бе пратен в болница  Родриго спаси Реал Мадрид от нов срам

Родриго спаси Реал Мадрид от нов срам

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR