Нарастващите ипотечни плащания притискат финансите на милиони кредитополучатели във Великобритания, заплашвайки да подкопаят разходите на домакинствата и икономиката като цяло.

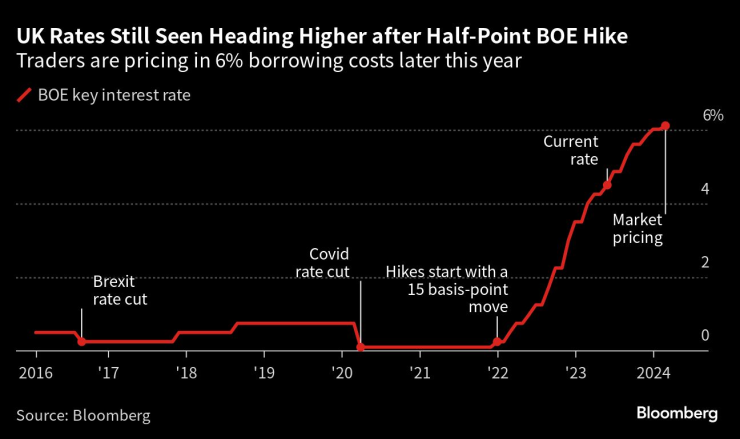

Мечтата за меко приземяване, при която централната банка на Великобритания (BOE) намалява инфлацията, без да обрича страната на рецесия, изглежда все по-отдалечена. Инфлацията се охлажда бавно, принуждавайки централната банка да предприеме твърдо действие в четвъртък с по-голямо от очакваното увеличение, което доведе основния лихвен процент до 5%.

Пазарите вярват, че единственият начин за ограничаване на цените ще бъде да се отиде още по-далеч и да се изтласкат лихвите до нива, невиждани от повече от две десетилетия.

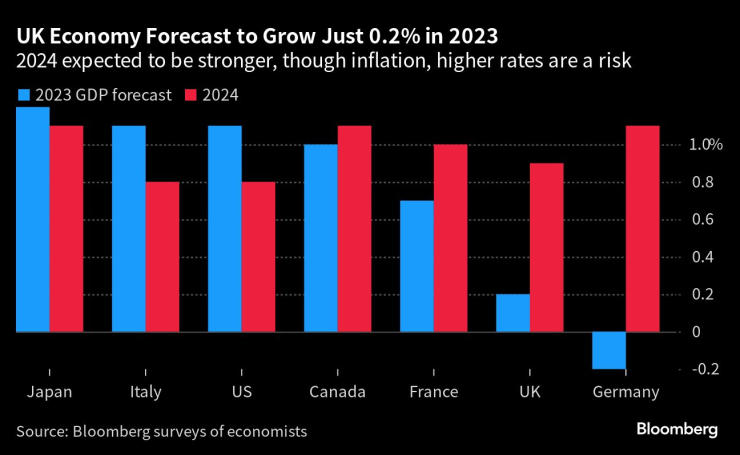

След като спадащите цени на енергията предложиха кратък момент на оптимизъм, Обединеното кралство беше върнато обратно в политическите и икономически мъки на кризата с разходите за живот. Натискът разяжда доходите, отнемайки пари, които иначе биха могли да бъдат похарчени в магазини, барове и ресторанти, създавайки пречка върху прогнозата за икономически растеж от едва 0,2% тази година. Само Германия се очаква да има по-слабо представяне сред големите развити икономики.

Ефектът върху ипотечния пазар от затягането на централната банка е драматичен. От март миналата година средната двугодишна фиксирана сделка се е утроила до 6%. За собствениците на жилища, които излизат от фиксирани сделки, това ще бъде болезнено.

При сегашните темпове цената на средния жилищен заем ще се повиши с £280 на месец, изчислява Институтът за фискални изследвания. Това е над два пъти увеличението на средните сметки за енергия, наблюдавано след нахлуването в Украйна. През следващата година и половина 2,4 милиона домакинства са изложени на риск, тъй като техните фиксирани сделки изтичат, според UK Finance, от които 800 000 ще бъдат през следващите шест месеца.

„Трудно е за домакинствата в Обединеното кралство“, каза бившият управител на BOE Марк Карни в интервю за Bloomberg. „Те бяха ударени от енергиен шок, цените на храната се покачват бързо и ипотечните лихви, ако имат ипотека. Така че е изключително трудно.“

Андрю Бейли, неговият наследник, призна трудностите в четвъртък, но добави, че е необходима по-строга парична политика.

„Знам, че това е трудно“, каза той. „Много хора с ипотеки или заеми с право ще се притесняват какво означават тези промени за тях. Но ако не повишим лихвите сега, по-високата инфлация може да остане с нас по-дълго.“

Но Бейли също така отбеляза устойчивото търсене, което се прояви в по-добри данни за потребителското доверие в петък, както и продажби на дребно, които надминаха очакванията.

Политически, бавният напредък по отношение на инфлацията подкопава ключовото обещание на министър-председателя Риши Сунак - да намали наполовина лихвения процент тази година.

За Кийр Стармър, лидер на опозиционната Лейбъристка партия, това е добре дошло. Той нарече ценовия шок „ипотечната глоба на торите“ и истории като тази, която разказа в парламента тази седмица за „Джеймс“, полицай от Селби, чиято ипотечна сметка се е повишила с £400 на месец, ще бъдат обичайни. Джеймс продава дома си, намалява размера и премества децата си в обща спалня.

Междувременно инвеститорите задействат алармени сигнали за рецесия на пазара на облигации и притесненията относно растежа са толкова изразени, че дори повишаване на лихвения процент с половин пункт не беше достатъчно, за да вдигне паунда в четвъртък.

Тъй като жилищата са в основата на икономическата болка, акциите на строителите на жилища паднаха с около 18% от скорошния пик в началото на май и са на най-ниското си ниво тази година. Berkeley Group Holdings Plc заяви тази седмица, че текущата търговия предполага, че продажбите на жилища ще паднат с 20% през тази фискална година.

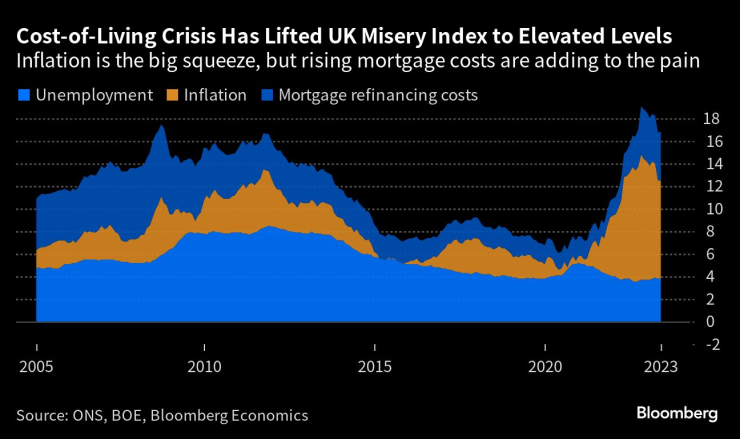

Индексът на нещастието от Bloomberg Economics, който съчетава инфлация, безработица и разходи за ипотека, е на повишени нива, като ипотечният компонент расте като въздействие. А фирмите, които разчитат на оптимистични потребители, готови да харчат, се притесняват от въздействието върху техния бизнес.

„Ясно е, че кесията ще бъде затегната отново през следващите месеци“, каза Ема МакКларкин, главен изпълнителен директор на Британската бирена и пъб асоциация. „Имаме нужда правителството да се изправи пред реалността, че инфлацията все още е невероятно висока и критичното въздействие, което това има както върху потребителите, така и върху бизнеса, в който те избират да харчат парите си.“

Свиването на ипотечните кредити идва на фона на две години намаляващи реални доходи и домакинствата вече намаляват разходите, за да свържат двата края, показват официални данни. Все повече хора пазаруват продукти с отстъпка в супермаркета, а данните за продажбите на дребно показват, че обемите намаляват с покачването на цените. Плановете за обновяване и ремонти се отменят, а чистачките и бавачките са по-малко търсени.

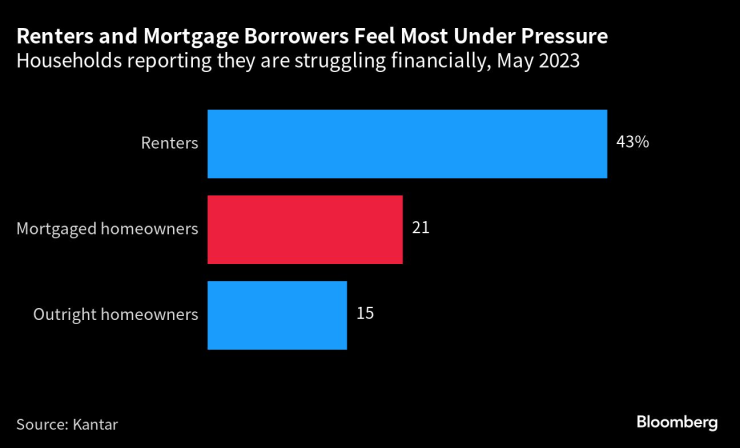

Не само кредитополучателите страдат, но и наемателите. Наемодателите прехвърлят по-високите разходи и наемите се повишават средно с 5% в сравнение с по-малко от 3% преди година.

Въпреки че историите за индивидуално нещастие са неизбежни, по-широкото икономическо въздействие може да бъде ограничено, тъй като много домакинства остават на фиксирани сделки, върху които ефектите ще се разпространят бавно с течение на времето, вместо да бъдат ударени в една голяма криза. Печалбите в цените на имотите подобриха съотношенията заем/стойност, което също ще помогне на собствениците на жилища, когато рефинансират. Освен това все по-голям дял от собствениците на жилища – 36% – са без ипотека и по този начин изолирани от повишаване на лихвите.

Друга положителна история е пазарът на труда, като безработицата е под 4%. Междувременно потребителските настроения продължават да се възстановяват от дъното си през 2022 г. Индекс на GfK, публикуван в петък, показа подобрение в начина, по който хората гледат на личните си финанси, въпреки че мярката на големите разходи леко отслабна.

Роб Ууд, главен икономист за Обединеното кралство в Bank of America Merrill Lynch, изчислява, че ако процентите на BOE достигнат 5,5%, въздействието чрез по-високи разходи за ипотека върху потреблението ще бъде 0,5%, ако се вземе самостоятелно. При равни други условия това би означавало 0,3% удар върху БВП. Ако днешният ипотечен пазар, с 85% от сделките с фиксирани лихви, приличаше повече на 2008 г., когато само половината бяха фиксирани, потребителските разходи щяха да се свият с 1,5%.

Дейвид Робъртс, председател на съда на директорите на BOE, също е сравнително оптимистичен, казвайки, че кредитополучателите са били тествани срещу по-високи лихви и фиксираните сделки им дават време да се подготвят, като съберат спестявани, ако могат.

Правителството е изправено пред призиви, включително от собствените си депутати, за ипотечна помощ. В петък канцлерът Джеръми Хънт ще каже на заемодателите да предложат помощ на затруднените кредитополучатели, като удължат условията или преминат към сделки само с лихви.

UK Finance, която представлява банковата индустрия, заяви в четвъртък, че кредиторите са „готови да подкрепят клиенти, които изпитват трудности“.

Досега Хънт отказва да подкопае BOE и да се подчини на призивите за предоставяне на подкрепа. Той няма средствата, тъй като по-високите лихвени проценти са добавили към разходите за обслужване на държавния дълг, но това така или иначе би имало обратен ефект.

„Уверяваме се, че сме фискално предпазливи, а не изостряме инфлацията с големи разходи“, каза Гарет Дейвис, секретар за финансите към Министерството на финансите, пред Bloomberg.

Но проблемите за хората остават. Почти 80% от частните наематели с ниски доходи остават без поне едно основно жилище, както и 73% от притежателите на ипотека с ниски доходи, установи фондация Джоузеф Раунтри. StepChange, дългова благотворителна организация, каза, че един на всеки десет притежателя на ипотека има проблемни дългове.

Все пак засега има малко признаци за широко разпространено бедствие при домакинствата. Просрочените плащания не са по-високи от миналата година, а конфискуваните имоти са под нивата отпреди пандемията.

Според седмичните данни на Службата за национална статистика кризата с разходите за живот постепенно е отслабнала от април. Но сред тези, които казват, че животът става все по-труден, 23% цитират разходите за наем или ипотека.

Големият риск е, че пониженото потребление причинява загуба на работни места, което катализира по-лоша икономическа криза. Дан Хенсън, старши британски икономист в Bloomberg Economics, смята, че 6% ставки биха били достатъчни, за да причинят 2% спад на производството.

BOE не желае да го каже, но може да е необходима рецесия, за да се отърве от инфлацията. Според Хансън, това „все повече изглежда като единственият достъпен път за централната банка.“

„В крайна сметка това е трансмисионният механизъм на паричната политика“, каза Ерик Бритън, главен изпълнителен директор на Fathom Consulting.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Оперираха Здравко от "Ритон"

Оперираха Здравко от "Ритон"  Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи

Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи  Спасители във Варна извадиха немска овчарка от 25-метров кладенец

Спасители във Варна извадиха немска овчарка от 25-метров кладенец  Проблемите с водата в Аврен продължават

Проблемите с водата в Аврен продължават

Кейт Мидълтън впечатли с най-голямата си тиара досега

Кейт Мидълтън впечатли с най-голямата си тиара досега  5 храни, които „събуждат“ женските хормони

5 храни, които „събуждат“ женските хормони  Политическите кампании вече и в TikTok, манипулациите там са лесни

Политическите кампании вече и в TikTok, манипулациите там са лесни  Индийска анимация: Путин и Моди се возят на мотор и крадат шапката на Тръмп ВИДЕО

Индийска анимация: Путин и Моди се возят на мотор и крадат шапката на Тръмп ВИДЕО

10 от Брест излъгаха Монако, Погба не помогна на монегаските

10 от Брест излъгаха Монако, Погба не помогна на монегаските  Страхотен Зографски премина квалификацията във Висла

Страхотен Зографски премина квалификацията във Висла  ЦСКА спря Нефтохимик

ЦСКА спря Нефтохимик  Тежък удар за Ювентус

Тежък удар за Ювентус

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата  Бизнесмен организира погребение за късметлийската си кола

Бизнесмен организира погребение за късметлийската си кола  Уникална Toyota Mega Cruiser от 1996 година отива на търг

Уникална Toyota Mega Cruiser от 1996 година отива на търг  Tesla намали цената на Model 3 в Европа

Tesla намали цената на Model 3 в Европа

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR  продава, Офис, 36 m2 София, Суха Река, 96000 EUR

продава, Офис, 36 m2 София, Суха Река, 96000 EUR  продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR

продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR  дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR

дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR  продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR

продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR