Инвеститорите очакват рали на пазара въпреки скорошните спадове

Нагласите обаче са за по-високи покачвания на лихвите от Фед на фона на данните за инфлацията

28 February 2023 | 08:25

Автор:

Джесика Ментън

Редактор:

Николета Рилска

Снимка: Michael Nagle/Bloomberg

Инвеститорите на фондовата борса се фокусират върху най-тежкия период от месеци за американските акции и се придържат към залози за рали през втората половина на годината, след като Федералният резерв (Фед) спре да повишава лихвените проценти, пише Bloomberg.

Индексът S&P 500 изпрати най-слабата си седмица от 9 декември насам, тъй като по-горещите от прогнозата данни за инфлацията засилиха спекулациите, че Фед ще вдигне разходите по заемите още няколко пъти, като потенциално ще спре през юли. Това е по-силно затягане на политиката спрямо нагласите на инвеститорите от едва няколко седмици.

Въпреки това, случващото се все още до голяма степен е в съответствие с теорията, която преобладава от края на 2022 г.: че акциите ще са волатилни през първите шест месеца на годината, преди да наберат сила през втората половина. Техническите данни на фондовия пазар показват, че инвеститорите са съгласни с тази логика, тъй като възходящият тренд на S&P 500, започнал миналата есен, продължава дори при загубата на индекса от 2,6% този месец.

„Приближаваме се към края на лихвения цикъл на Фед и пазарите ще започнат да го включват в оценките си“, смята Мери Ан Бартелс, главен инвестиционен стратег в Sanctuary Wealth.

S&P 500 е близо до дъното от октомври. Графика: Bloomberg

Разбира се, рисковете за тази перспектива изобилстват. Трейдърите на суапове виждат пиков процент от приблизително 5,4% през юли спрямо около 5% в началото на февруари. Но нов документ твърди, че може да се наложи той да се повиши до 6,5%, увеличавайки опасенията от т.нар. „твърдо приземяване“, при което икономиката изпада в рецесия. При по-оптимистичния сценарий за „меко приземяване“ Фед овладява инфлацията, докато икономиката продължава да расте.

Тревожните данни за инфлацията не бяха единствената причина за седмицата на спад на S&P 500. Лошите прогнози от лидери като Walmart и Home Depot също влошиха настроението. Тази седмица носи повече признаци за здравето на потребителите с отчетите на Target и Lowe’s Cos.

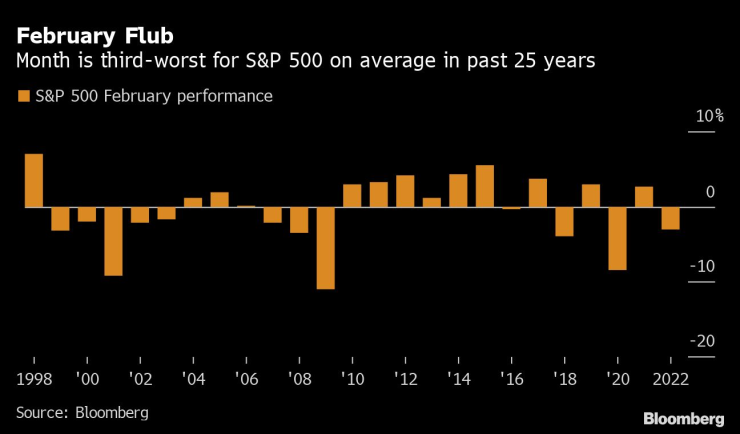

Спадът на фондовия пазар може да е обезсърчаващ, но не трябва да бъде шок въз основа на исторически модели. През последните 25 години февруари е сред най-лошите месеци за S&P 500, със средна загуба от 0,4%, показват данни на Bloomberg. Бенчмаркът спадна с 2,6% този месец, след като се повиши с 6,2% през януари.

Представянето на S&P 500 през февруари. Графика: Bloomberg

Райън Детрик, главен пазарен стратег в Carson Group, се придържа към залога си, че икономиката на САЩ ще избегне икономическия спад. Той смята, че инфлацията ще се забави още повече и ако лихвите останат по-високи за по-дълго време, той препоръчва компании с малка капитализация и индустриални предприятия с голяма капитализация.

Факторът Фед

Следващото решение за лихвените проценти на Фед е след почти месец, оставяйки на пазара достатъчно време да поеме потока от данни за инфлацията, пазара на труда и ръста на заплатите. Трейдърите се подготвят за евентуално връщане на Фед към големи увеличения.

Това е токсичен фон за акциите с потенциал за растеж (growth stocks), чиито оценки са по-чувствителни към промените в лихвените проценти. Тези акции отбелязаха силни покачвания на цените в началото на тази година поради спекулациите, че Фед скоро ще спре повишенията си. Тъй като това изглежда по-малко вероятно, технологичният Nasdaq 100 се срина с 1,7% в петък, засенчвайки спада на S&P 500.

Но дори и така, възходящият аргумент за акциите все още е налице, докато Фед продължава да върви по пътя, който определи миналата година, според Майкъл Антонели, пазарен стратег в Baird.

„Пазарът не мрази непременно повишаването на лихвите“, добавя той. „Мрази, когато преходите са по-големи, отколкото очаква, или по-бързи, отколкото очаква“, казва Антонели.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Ето къде няма ток във Варна днес

Ето къде няма ток във Варна днес  Виц на деня - 15 декември

Виц на деня - 15 декември  Днес ще е слътчево и топло

Днес ще е слътчево и топло  Хиляди протестираха в Румъния против корупцията

Хиляди протестираха в Румъния против корупцията

Танкерът "Кайрос" ще бъде изтеглен до Бургаския залив

Танкерът "Кайрос" ще бъде изтеглен до Бургаския залив  Режисьорът Роб Райнер и съпругата му са открити мъртви в имението им в Калифорния

Режисьорът Роб Райнер и съпругата му са открити мъртви в имението им в Калифорния  Ботокс, дронове и 250-килограмови бомби в Донбас, които Тръмп иска да даде на Путин

Ботокс, дронове и 250-килограмови бомби в Донбас, които Тръмп иска да даде на Путин  Времето днес: Предимно слънчево, градусите до 12°

Времето днес: Предимно слънчево, градусите до 12°

Николай Минков е №1 в Ботев Пловдив

Николай Минков е №1 в Ботев Пловдив  Лудогорец скача за задължгителна победа днес в София

Лудогорец скача за задължгителна победа днес в София  Септември - Лудогорец

Септември - Лудогорец  Ман Юнайтед - Борнемут

Ман Юнайтед - Борнемут

Полицията в Дубай се сдоби с най-откаченото Ferrari Purosangue

Полицията в Дубай се сдоби с най-откаченото Ferrari Purosangue  Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR