Инвеститорите, които са готови да обърнат страницата на най-лошата година за акциите от световната финансова криза насам, трябва да се подготвят за още повече болка през 2023 г.

Това е ясното послание на водещите стратези от Morgan Stanley, Goldman Sachs Group Inc. и други, които предупреждават, че акциите са изправени пред нови спадове през първата половина на годината, тъй като корпоративните печалби се поддават на по-слабия икономически растеж и все още високата инфлация, а централните банки остават твърдо „ястребово” настроени.

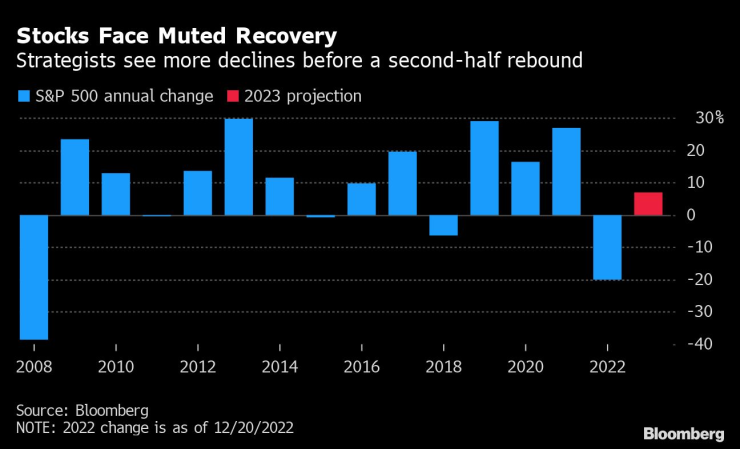

Втората половина ще отбележи възстановяване, след като Федералният резерв спре да повишава лихвите, казват те, но това вероятно ще бъде приглушено възстановяване, което все още ще остави акциите само умерено по-високи, отколкото в края на 2022 г.

"Рисковете, с които фондовите пазари се сблъскаха през тази година, не са отминали и това ме кара да бъда нервен относно перспективите, особено през първата половина", каза в интервю Мислав Матейка, глобален стратег по акциите в JPMorgan Chase & Co.

Средната цел на 22-ма стратези, анкетирани от Bloomberg, е S&P 500 да завърши следващата година на ниво от 4078 пункта - с около 7% по-високо от сегашните нива. Най-оптимистичната прогноза е за ръст от 24%, докато мечият поглед предвижда спад от 11%. В Европа подобно проучване, проведено сред 14 стратези, предвижда среден ръст от около 5% за Stoxx 600.

Предпазливият сценарий отразява планината от предизвикателства - от затягането на паричната политика до войната в Украйна и енергийната криза в Европа. Първото от тях вече помогна за потушаването на неотдавнашното рали на акциите.

Дори по-добрите новини за инфлацията дойдоха с голяма уговорка, защото не отклониха централните банки от фокуса им върху овладяването ѝ. Миналата седмица "ястребовите" тонове както от Фед, така и от Европейската централна банка предизвикаха рязък спад на акциите и напомниха на инвеститорите, че определянето на времето за дългоочакваната промяна в политиката няма да е лесно.

Ако това послание все още не беше достигнало до нас, във вторник Японската централна банка го затвърди с шокираща промяна в политиката си по отношение на доходността на облигациите.

Екипът на JPMorgan очаква S&P 500 да се върне към дъната, наблюдавани през 2022 г., преди обръщането на Фед да подхрани възстановяването през второто полугодие, което ще го остави с около 10% по-високо от сегашните нива. В най-лошия си момент тази година, през октомври, индексът се беше сринал с 25% до 3577 пункта.

Според проучване на Bloomberg News, публикувано този месец, водещите мениджъри на парични средства също предвиждат труден старт на 2023 г., като печалбите ще бъдат насочени към втората половина.

Оптимистите могат да посочат устойчивостта на американската икономика, по-бавния темп на повишаване на лихвените проценти и излизането на Китай от строгите ограничения на Covid.

Но въпреки всичко това едно от основните консенсусни мнения сред стратезите е, че фондовите пазари все още не отразяват като цяло неблагоприятните икономически перспективи.

Кристиан Мюлер-Глисман и Сесилия Мариоти от Goldman Sachs заявиха в края на миналия месец, че техният модел предполага 39% вероятност за забавяне на растежа в САЩ през следващите 12 месеца.

Майкъл Уилсън от Morgan Stanley смята, че S&P 500 ще падне с още 21% през първото тримесечие. При последващо възстановяване индексът ще завърши годината на ниво от около 3900 пункта, което означава ръст от около 2% спрямо затварянето му в понеделник.

Свързани с влошаването на икономическите перспективи са корпоративните печалби. Макар че през 2022 г. печалбите показаха изненадваща устойчивост на галопиращата инфлация, през следващата година се очаква те да се сринат, тъй като натискът върху маржовете се засилва, а по-слабото търсене създава по-голям риск от стагфлация.

Тази седмица Уилсън предупреди, че спадът на печалбите може да се равнява на този, наблюдаван по време на финансовата криза от 2008 г., и че това не е оценено в акциите.

Проучване на Bank of America Corp. също така показа, че мениджърите на фондове очакват влошаване на перспективите за приходите през следващата година, което ги кара да бъдат по-позитивно настроени към облигациите в сравнение с акциите. Тяхното относително позициониране на акциите спрямо тези с фиксирана доходност е най-ниското от 2009 г. насам.

"Не очакваме тазгодишният конструктивен фон на растежа да се запази през 2023 г.", каза Дубравко Лакос-Бужас, стратег в JPMorgan. Той очаква печалбите да намалеят с 9% в САЩ, с 10% в еврозоната и с 4% в Япония.

Според стратега на Goldman Sachs Шарън Бел спадът на печалбите в Европа може да не е толкова голям, колкото по време на типичните рецесии. Ако при предишни свивания печалбите са се понижавали с около 30 %, този път спадът може да бъде ограничен до 8 %, отчасти поради стимулирането на луксозните и миннодобивните компании от страна на Китай, който облекчи мерките срещу Covid.

В Азия отказът на Пекин от политиката на нулев Covid също подобри перспективите пред акциите там.

Стратезите на Morgan Stanley, включително Джонатан Гарнър, остават с превес на акциите на развиващите се пазари в региона спрямо развитите пазари, тъй като са "по-уверени, че започва нов бичи цикъл". Междувременно екипът на Nomura Holdings Inc. заяви, че рецесията на Запад ще позволи на Азия да се представи по-добре, тъй като акциите там предлагат по-евтини оценки и по-добри фундаментални перспективи.

"2023 г. е година, в която прогнозите за глобалния растеж са доста влошени", каза Мехвиш Аюб, старши инвестиционен стратег в State Street Global Advisors. "Това е продължаваща несигурна перспектива с много волатилност, в която трябва да се ориентираме. Акциите все още остават предизвикателство."

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Измислиха как да спасят дизеловите коли в Европа

Измислиха как да спасят дизеловите коли в Европа  Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)

Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)  Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)

Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)  35 пияни и дрогирани шофьори спипа КАТ за ден

35 пияни и дрогирани шофьори спипа КАТ за ден

Дъщерята на Скалата потвърди връзката си с млада кечистка

Дъщерята на Скалата потвърди връзката си с млада кечистка  Датската разузнавателна агенция разглежда САЩ като потенциален проблем за сигурността

Датската разузнавателна агенция разглежда САЩ като потенциален проблем за сигурността  Мадона разгорещи страстите по къса рокля

Мадона разгорещи страстите по къса рокля  Движението по софийския булевард "Васил Левски" е възстановено

Движението по софийския булевард "Васил Левски" е възстановено

Макс се утеши като най-добре платения пилот за 2025-а във Формула 1

Макс се утеши като най-добре платения пилот за 2025-а във Формула 1  Спортът по телевизията днес, 11 декември

Спортът по телевизията днес, 11 декември  Мачовете по телевизията днес, 11 декември

Мачовете по телевизията днес, 11 декември  Специалния натупа Конте 2:0

Специалния натупа Конте 2:0

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай  С кого ще се конкурира новата суперкола на Toyota

С кого ще се конкурира новата суперкола на Toyota  Основните прилики между класическото Renault 5 и новото ЕV

Основните прилики между класическото Renault 5 и новото ЕV  Блокче глина може да направи чудеса при почистване на автомобила

Блокче глина може да направи чудеса при почистване на автомобила

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR  продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR  продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR

продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR  продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR

продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR  дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR

дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR