Wall Street изпраща тежка 2022 г. със слаби надежди за възстановяване

Ключовият въпрос сега е колко близо е Фед до прекратяване на повишаването на лихвените проценти

19 December 2022 | 21:01

Автор:

Джесика Ментън

Редактор:

Николета Рилска

Снимка: Michael Nagle/Bloomberg

Wall Street изпраща тежка година със слаби надежди, че перспективите ще се подобрят в скоро време, пише Bloomberg.

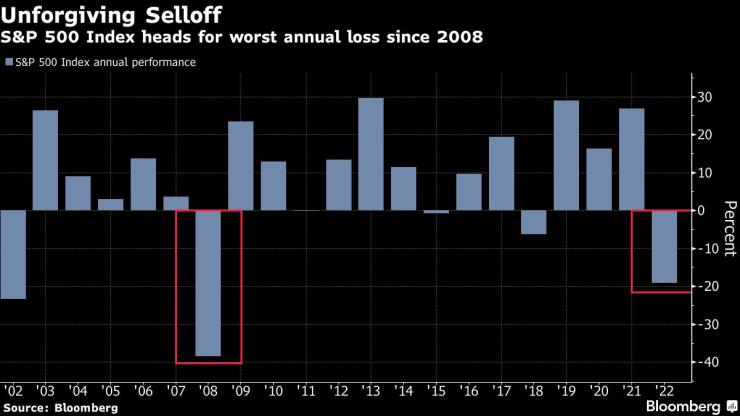

След като отбелязаха възстановяване от октомври насам поради спекулациите, че Федералният резерв е към края на най-агресивното си повишаване на лихвите от десетилетия, цените на акциите се понижиха през последните две седмици. Това се дължи на подновените опасения, че по-строгата парична политика на централната банка ще задуши икономическия растеж през първата половина на следващата година. S&P 500 загуби близо 20% тази година. Чувствителните към лихвените проценти акции с перспективи за растеж бяха засегнати още по-силно, което доведе до спад на Nasdaq 100 от над 30%.

S&P се насочва към най-слабото си годишно представяне от 2008 г. насам. Графика: Bloomberg

„Насочваме се към рецесия, но ситуацията ще е различна през двете половини на следващата година – вероятно ще има подобрение на фондовия пазар през втората половина“, заяви Сам Стовал, главен инвестиционен стратег в CFRA. Той очаква S&P 500 да тества отново най-ниските си нива от октомври през първата половина на 2023 г., но да завърши следващата година на ниво от около 4575 пункта, което е почти 19-процентен ръст спрямо нивото му при затварянето в петък.

Ключовият въпрос, пред който сега е изправен Wall Street, е колко близо е Фед до прекратяване на повишаването на лихвените проценти - момент, който исторически е водил до двуцифрена възвръщаемост за акциите.

Според Лука Паолини, главен стратег в Pictet Asset Management, по-строгите финансови условия ще изместят фокуса на инвеститорите през следващата година от инфлацията към рисковете, породени от забавянето на икономиката. Той е настроен мечи за американските акции през следващите три до шест месеца.

„Все още сме в мечи пазар“, посочва Паолини. „Пикът в инфлацията е ясен, но очакваме акциите да бъдат слаби през следващата година. Забавянето на инфлацията може да бъде бавно и болезнено - определено не достатъчно силно, за да могат централните банки да преминат от затягане към облекчаване. Ето защо не очакваме намаления на лихвите през следващата година. Много повече се тревожа за растежа, отколкото за инфлацията през 2023 г.“, обяснява той.

Сценарии за представянето на S&P 500 през следващата година. Графика: Bloomberg

Въпреки че очакванията са за умерени понижения на печалбите за компаниите от S&P 500 по-високите разходи по заемите и постоянната икономическа несигурност вероятно ще потиснат потенциалните ръстове в цените на акциите през следващата година, показват изчисления на Bloomberg Intelligence.

Кога ще настъпи дъното обаче е спорен въпрос. Освен това съществува риск прогнозите за печалба да са твърде оптимистични. 12-месечна цел на анализаторите от 4498 пункта за S&P 500 предполага, че печалбите ще се повишат с 4,3% - много повече от модела на BI за косвен спад от 2%.

Друг признак на песимизъм: тазгодишният спад превърна стратезите на Wall Street в мечки за първи път от поне две десетилетия, като средната прогноза на анализаторите е за спад на S&P 500 през 2023 г. Биковете на борсата обаче се надяват, че това може да бъде противоположен сигнал за акциите и че твърде мечите нагласи сочат към пазарно дъно.

В допълнение, неотдавнашното охлаждане на инфлацията дава основание за оптимизъм. От 1950 г. насам S&P 500 е отчел обща възвръщаемост от 13% средно за 12-те месеца след 13-те големи пика на инфлацията, твърди Джим Полсен, главен инвестиционен стратег в The Leuthold Group.

Значителни ускорения на инфлацията и представянето на Wall Street в периода 1950-2021 г. Графика: Bloomberg

Въпреки че има вероятност американските акции да започнат да се възстановяват в някакъв момент през 2023 г., може да отнеме повече от две години на S&P 500, за да достигне своя януарски връх отново според BI. Всъщност необходимостта на Фед да поддържа лихвите високи в условията на все още ускорена инфлация може да натежи върху печалбите и да задържи средната годишна възвръщаемост за S&P 500 до 5,7% за следващите три години, в сравнение с 12,7% от 2010 до 2019 г., смята Джина Мартин Адамс, стратег на BI.

Сийма Шах, главен глобален стратег в Principal Asset Management, предвижда, че следващата година все още ще бъде особено предизвикателна за технологичните акции, чиито повишени оценки намаляват с нарастването на разходите за заемите.

„Разбира се, следващата година ще бъде трудна, но ще отвори някои възможности за инвеститорите в акции“, казва Шах и добавя, че очаква икономиката на САЩ да претърпи рецесия през втората половина на 2023 г.

Футуризъм – коментарно предаване с Антон Груев /п./

Футуризъм – коментарно предаване с Антон Груев /п./

Черно море все само гейм на Левски във Варна

Черно море все само гейм на Левски във Варна  "Войната" по пътищата взе нови две жертви за денонощие

"Войната" по пътищата взе нови две жертви за денонощие  Стрелба в университет в САЩ! Има двама загинали и осем тежко ранени

Стрелба в университет в САЩ! Има двама загинали и осем тежко ранени  Хороскоп за 15 декември 2025

Хороскоп за 15 декември 2025

Двама души са загинали през последното денонощие

Двама души са загинали през последното денонощие  Учени разкриха реалните ползи и рискове на медицинския канабис

Учени разкриха реалните ползи и рискове на медицинския канабис  Одеса е подложена на масирана атака

Одеса е подложена на масирана атака  След смъртта на американци в Сирия: Тръмп обеща "много сериозен ответен удар"

След смъртта на американци в Сирия: Тръмп обеща "много сериозен ответен удар"

Сестри Стоеви разбиха конкуренцията в Индия

Сестри Стоеви разбиха конкуренцията в Индия  Бензема за завръщане в Лион: Не казвам не

Бензема за завръщане в Лион: Не казвам не  Милик тренира с Юве след 550 дни

Милик тренира с Юве след 550 дни  Слот: Нямам какво да разрешавам със Салах

Слот: Нямам какво да разрешавам със Салах

Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели  Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили  Как да шофирате безопасно по заледен склон

Как да шофирате безопасно по заледен склон  Volkswagen попадна в капан

Volkswagen попадна в капан

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR