Дори на борсите да предстои дотком балон 2.0, има лъч надежда

Книжата на някои компании от технологичния сектор имат потенциал за свежи ръстове

15 May 2022 | 11:01

Обновен:

15 May 2022 | 12:52

Автор:

Николета Рилска

Снимка: Tiffany Hagler-Geard/Bloomberg

Дали сме на крачка от нов срив на пазарите, подобен на дотком балона - това е основният въпрос пред трейдърите на фона на събитията на борсите през 2022 г. Въпреки че има някои прилики, една разлика се отличава: фазата на дигиталната трансформация е все още в началото си, което значи, че някои подценени технологични имена може би имат здравословни перспективи за дългосрочен растеж, пише анализатор за Bloomberg.

Вярно е, че акциите в САЩ поевтиняват от месеци и технологичният сектор е много силно засегнат: компаниите от Nasdaq са обект на разпродажба след последния си пик с темп, сравним само с този от дотком балона (от октомври 2000 г. до октомври 2002 г.) и Голямата финансова криза (ноември 2008 г. - април 2009 г.).

Така че, ако големите технологични имена навлизат в това, което Парми Олсън от Bloomberg Opinion наскоро определи като “епоха на несигурност”, има ли причини за оптимизъм? Стенли Дръкенмилър, бивш председател и президент на Duquesne Capital, начерта интересна рамка преди година.

Дръкенмилър говори пред журналисти относно много разхлабената пандемична парична политика на Федералния резерв. Той я нарече “луда” и заяви, че всеки актив раздува балона. Базирано на това, Дръкенмилър отбеляза, че най-големият риск за пазара е повишаването на лихвите от Фед, за да овладее ситуацията.

Дръкенмилър се оказа прав. Централната банка на САЩ затегна цикъла и повиши лихвените проценти с 50 базисни пункта в сряда. Bloomberg Economics очакват Фед да направи същото в рамките на следващите си две заседания.

Според Дръкенмилър има прилики между поскъпването на технологичните акции, подхранвано от пандемията, и дотком балона. Той стана известен с купуването на технологични акции за шест милиарда долара близо до пика на пазара, след който те изтриха почти половината от стойността си за едва няколко седмици.

Основната прилика, която Дръкенмилър отбелязва, е, че цените на технологичните акции достигат “спекулативни нива” и в двата периода заради изобилието и лесните пари. Политиката на Фед обаче беше много по-разхлабена по време на коронавирусната криза - с количествени улеснения и лихви, близки до 0%, докато през 90-те години на миналия век липсваха количествени улеснения и лихвите бяха между 4 и 5%.

Ключовата разлика, посочена от Дръкенмилър, е видът на компаниите, които бяха засегнати.

“Интернет все още се изграждаше и големите победители през 1999 г. бяха компании като Sun Microsystem и Cisco, които работеха в тази сфера. Помислете за интернет инфраструктурата като за железопътните мрежи преди 150 години. Помислете за технологичните акции като за компании, продаващи железопътни връзки и изграждащи интернет. Когато изграждате железопътни мрежи, продажбите ви растат с 50-60% или 70% на година. Но след като мрежите са създадени (вече не се нуждаете от железопътните връзки). Вашият растеж не само не достига 70%, но и се понижава, защото вие вече нямате нужда от повече връзки”.

Cisco Systems - гигантът за мрежови връзки - е особено подходящ пример.

“Хората са забравили, но Cisco някога беше най-високо оценената компания”, припомня анализатор на Toggle AI. “През март 2000 г. пазарната капитализация на компанията премина 500 милиарда долара и тя детронира Microsoft”, отбелязва той и добавя, че Cisco никога не е повтаряла този успех. Наскоро цените на акциите на компанията удариха 52-седмично дъно, а оценката ѝ сега е около 205 милиарда долара.

През май 2021 г. Дръкенмилър заяви, че цените на книжата на компаниите, занимаващи се с т.нар. “софтуер като услуга” (software-as-a-service), както и на тези, ангажирани с облачни услуги, могат да не регистрират дългосрочни спадове в случай на корекция на пазара.

“Това, което имаме сега, е тази невероятна вълна от дигитална трансформация, основно насочена към облака. Преди 2-3 години казвах в интервюта, че сме в дъното на първия или втория ининг по отношение на дигиталната трансформация. И това е 10-годишна игра. Добре, Covid ни пренесе от първата половина на долния ининг до шестия... Трудно ми е да измисля сценарий, при който тази дигитална трасформация претърпява колапс и компаниите, насочени към “софтуера като услуга” изчезват”.

Не е ясно какво Дръкенмилър мисли сега, но твърденията му от май 2021 г. остават релевантни и днес.

Според главния технологичен директор на Google Cloud Уил Гранис “все още сме в ранните етапи, що се отнася до внедряването на облака, като само 10-15-процентен дял от технологичните разходи на компаниите и между 20 и 30-процентен дял от работните им процеси са насочени към облака”.

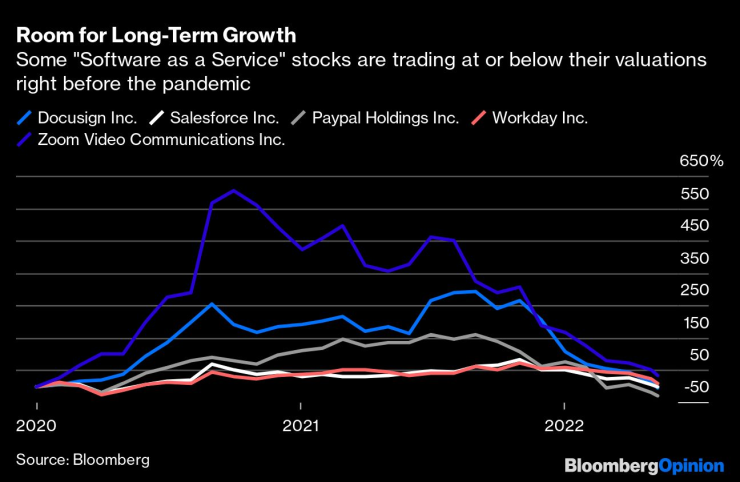

Разбира се, не всички акции на SaaS компаниите са създадени по еднакъв начин. Някои са напълно объкани. Но много - които имат дългосрочно устойчиви бизнес модели и опции за растеж, се търгуваха на нивата (или под тях) на оценките им точно преди пандемията: Docusign, Paypal Holdings, Salesforce, Workday и Zoom.

Акциите на някои компании от технологичния сектор имат потенциал за нови ръстове. Графика: Bloomberg

Дигиталната трансформация остава попътен вятър за тези компании. Трябва да проверим отново през май след няколко години, за да видим как наистина се справят.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Хиляди протестираха в Румъния против корупцията

Хиляди протестираха в Румъния против корупцията  Румен Радев на Ханука: Да помним поуките от миналото

Румен Радев на Ханука: Да помним поуките от миналото  Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета

Коремните мазнини след 50 години повишават риска от смърт с цели 83%

Коремните мазнини след 50 години повишават риска от смърт с цели 83%  Какво представляват Социалните предприятия за хора с увреждания?

Какво представляват Социалните предприятия за хора с увреждания?  Древно езеро, изчезнало преди 100 000 години, се появи отново

Древно езеро, изчезнало преди 100 000 години, се появи отново  Археолози откриха огромна подводна структура край Франция

Археолози откриха огромна подводна структура край Франция

Нов шамар за Селтик, Детелините загубиха финал

Нов шамар за Селтик, Детелините загубиха финал  Мощна селекция: ЦСКА с още един трансфер преди Коледа

Мощна селекция: ЦСКА с още един трансфер преди Коледа  Защитник на Нюкасъл бе пратен в болница

Защитник на Нюкасъл бе пратен в болница  Родриго спаси Реал Мадрид от нов срам

Родриго спаси Реал Мадрид от нов срам

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR