Пренасищането с произведена в Китай пластмаса ще наруши двигателя на петрола

Западът един ден ще се събуди с Китай като най-големия доставчик на всички неща, свързани с пластмаса

9 July 2023 | 16:06

Автор:

Елизабет Лоу и Кевин Кроули

Редактор:

Даниел Николов

Някога рекламирана като ключов двигател на глобалните петролни печалби, пластмасовата промишленост се взира в години на анемични маржове, тъй като гигантските заводи в Китай изглежда ще изпратят поток от продукция на пазара.

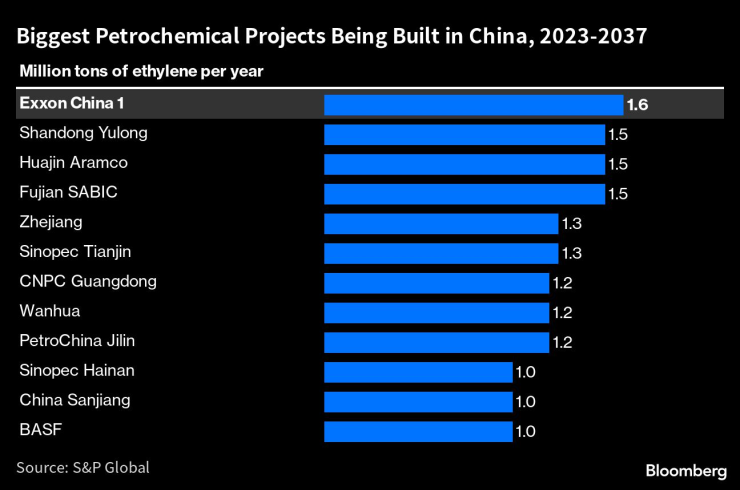

Изграждането на повече от 20 нефтохимически проекта - за производство на суровини, които се използват за направата на всичко - от пластмасови опаковки до дрехи и перилни препарати - ще бъде завършено в Китай тази година, каза индустриалният консултант ICIS.

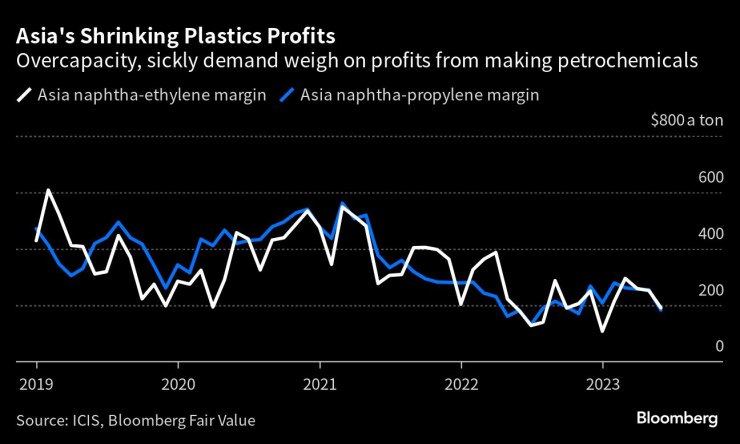

Въпреки че част от продукцията им ще отиде във фабрики в това, което все още е най-големият потребител в света, по-бавното от очакваното възстановяване на китайската икономика и прекомерните инвестиции означават свръхпредлагане. В резултат на това възвръщаемостта на производството на нефтохимикали като етилен и пропилей ще се свие, удължавайки неразположението от тази година, когато маржовете през юни бяха с около 40% под нивата от 2019 г.

Китай се разраства ентусиазирано в индустрията, тъй като растежът на вътрешното търсене на пластмаси започна да изпреварва други продукти, получени от петрол, като транспортни и индустриални горива. Въпреки че първоначалната идея беше да се издигне нагоре по веригата на стойността и да се компенсира спадът в употребата на бензин, тъй като повече хора преминават към електрически автомобили, завършването на толкова много заводи наведнъж поставя началото на пренасищане и намалени печалби, но също така и за шеметно увеличаване на пазарния дял и господство.

Неспособен да поеме повече у дома, Китай изнася повече евтина пластмаса в останалата част от региона, изяждайки пазарния дял на традиционните производствени гиганти като Южна Корея и Япония. Това е лоша новина за големите производители в региона като Formosa Plastics Corp., Lotte Chemical Corp. и GS Caltex Corp., които сега се конкурират с мощта на Китай.

„Пазарът очакваше възстановяването на Китай от пандемията да бъде рязко и стабилно, но това не се случи“, каза Салмън Лий, глобален ръководител на полиестери в Wood Mackenzie. Сега има предлагане, което дори развиващите се пазари като Виетнам, Турция, Южна Африка и Индия може да не поемат напълно.

При полиестерите, например, китайският излишък вече означава, че производителите сега виждат тънки или никакви маржове, каза Лий.

Свръхпредлагането може да възникне тази година, казва Лари Тан, вицепрезидент на химическите консултации в Азия в S&P Global Commodity Insights в Сингапур. S&P вижда глобалните маржове слаби до ребалансиране на търсенето и капацитета през 2025 г.

От приблизително 50 милиона тона нов капацитет за етилен, който е готов да влезе в експлоатация от 2020-2024 г., близо 60% ще дойдат от Китай, каза Тан. Той посочва, че увеличението на страната през този период е 400% от сегашния японски капацитет.

И Китай продължава да налива повече инвестиции в тези заводи. През май тази година Sinopec обяви инвестиция от 27,8 милиарда юана (3,85 милиарда долара) в нов завод в град Луоянг, който трябва да бъде завършен през 2025 г., според местни медии. Нефтохимикалите също ще бъдат в основата на най-новата инвестиция на Саудитска Арабия в Rongsheng Petrochemical Co. Ltd.

„Китай има напреднал нефтохимически сектор, предимството на огромен и разрастващ се вътрешен пазар, както и потенциално конкурентна цена за износ“, каза Михал Мейдан, директор на Програмата за енергийни изследвания в Китай в Оксфордския институт за енергийни изследвания.

„Както видяхме с инвестициите на BASF и последните инвестиции на Саудитска Арабия в Китай, е ясно, че страната ще бъде важен пазар, въпреки че става все по-голям конкурент.“

Но за западните нации въпросът е въздействието на експанзията на Китай.

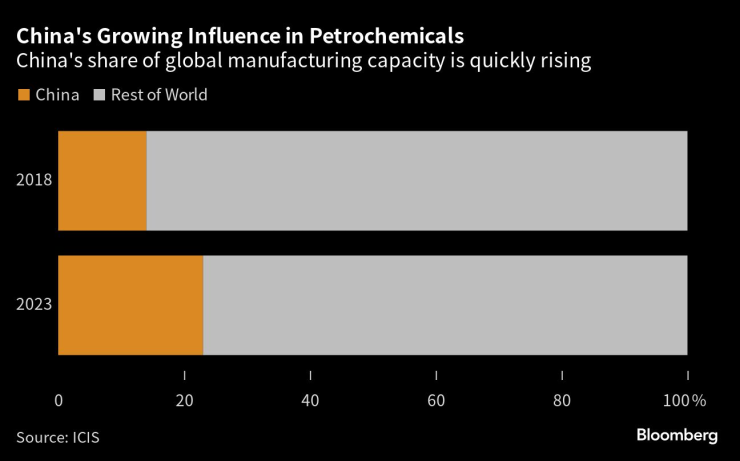

Нефтохимическият капацитет на Китай ще съставлява близо една четвърт от общия в света до края на тази година, според данни на ICIS. Това е скок в сравнение с преди пет години, когато той представляваше само 14% от световния производствен капацитет. И то е значително в момент, когато Китай показва мускули в други части на веригата за доставки, докато нациите се притесняват от прекъсвания на доставките и индустриалната сигурност.

„Китай може да се възползва от силата си като водещ световен рафинериен център, за да се превърне в най-важния и конкурентен доставчик на нефтохимикали“, каза Джон Дрискол, директор на JTD Energy Services Pte в Сингапур.

„Западът един ден ще се събуди с Китай като най-големия доставчик на всички неща, свързани с пластмаса, тъй като по-зрелите икономики в САЩ, Европа и места като Австралия драстично намалят производството, без да отговорят на продължаващата си нужда от тези материали.“

В светлината на тези рискове нации като Индия и Виетнам могат да изберат да изградят свои собствени производствени мощности на собствените си брегове, казва Тан от S&P, твърдейки, че страните ще претеглят възвръщаемостта на инвестициите спрямо други цели от национален икономически растеж до работни места и намаляване на зависимостта от внос.

„Тази година и следващата година са повратната точка за нефтохимическата индустрия“, добави Лий. „Северноазиатските страни като Япония, Южна Корея и Тайван го ръководеха, но сега Китай ще бъде основна сила за години напред.“

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Честваме паметта на преподобния Патапий

Честваме паметта на преподобния Патапий  Тристранката се събира днес

Тристранката се събира днес  Студентите в България отбелязват своя празник

Студентите в България отбелязват своя празник  Бръшлянът масово убива дървета във варненските паркове

Бръшлянът масово убива дървета във варненските паркове

Поскъпна лифтът към Седемте рилски езера

Поскъпна лифтът към Седемте рилски езера  ПП скочи и срещу Бюджет 2: Подайте си оставката преди сряда!

ПП скочи и срещу Бюджет 2: Подайте си оставката преди сряда!  Симеон изненадващо промени царския си подпис

Симеон изненадващо промени царския си подпис  Студентите в България празнуват днес, честит 8 декември

Студентите в България празнуват днес, честит 8 декември

Локо София плаши ЦСКА с голям левскар

Локо София плаши ЦСКА с голям левскар  Левски има нова голяма звезда

Левски има нова голяма звезда  Жесток проблем за Левски!

Жесток проблем за Левски!  Разкриха голямата слабост на ЦСКА

Разкриха голямата слабост на ЦСКА

Как да използваме Google Maps без интернет

Как да използваме Google Maps без интернет  Repsol направи розово гориво за всички автомобили

Repsol направи розово гориво за всички автомобили  Ландо Норис е новият шампион във Формула 1

Ландо Норис е новият шампион във Формула 1  Кризата във VW зачеркна два основни модела

Кризата във VW зачеркна два основни модела

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR

дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR  продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR