M&A банкерите са изправени пред нестабилна за сделки година

Банкерите за сливания и придобивания имат основания за оптимизъм след ужасната 2023 г., но доверието може да се разпадне всеки момент

5 January 2024 | 10:28

Автор:

Пол Дж. Дейвис

Редактор:

Даниел Николов

Инвестиционните банкери трябва понякога да се отегчават с приказките си за „стабилни планове“ и „активни разговори“, вечно присъстващите характеристики дори на най-лошите пазари. Но след дълбоко разочароващата 2023 г. за сливания, придобивания и набирания на капитал, вярата в новогодишния отскок е по-гореща от нормалното. В крайна сметка 2024 г. не може да бъде по-лоша, нали?

Положителната страна е, че наистина изглежда има много задържана дейност, която чака да избухне – имаше изблици от нея още в края на миналата година. Очакването за възстановяване накара ръководителите на банките да увеличат бонусите за непродуктивните дейци, за да ги спрат да напуснат, докато бутиковите консултантски фирми продължиха да наемат служители.

Въпреки това, доверието сред изпълнителните директори, инвеститорите и банкерите ще остане крехко и склонно към изпаряване при всеки признак на проблеми. Вероятно е годината да бъде много волатилна за сделки от всякакъв вид, дори ако нещата като цяло вървят добре.

Така приключи и миналата година. Кратка вълна от първични публични предлагания през септември и октомври доведе до листване на четири големи акции, включително компанията за сандали Birkenstock Holding Plc и производителя на чипове Arm Holdings Plc, преди банкери и инвеститори отново да изтърват нервите си. И четирите паднаха под офертната си цена и с изключение на Arm се борят да се възстановят. Общият глобален обем на IPO за 2023 г. от 132 милиарда долара е най-лошият от 2012 г., според данни, събрани от Bloomberg.

Октомври видя и двете най-големи поглъщания за годината - придобиването на Pioneer Natural Resources Co. от Exxon Mobil Corp. за 68 милиарда долара и сделката на Chevron Corp. за 53 милиарда долара за Hess Corp. И все пак сливанията и придобиванията за цялата година бяха анемични, с глобален обем под 3 трилиона долара за първи път от 2013 г.

Голяма част от това беше заради почти пълният срив на дейността сред фондовете за частен капитал – и те са изправени пред същите проблеми към 2024 г. Много от тях трябва да продадат зрели инвестиции и да върнат пари на своите поддръжници, за да стимулират апетита за нови сделки, но слабият IPO пазар стои на пътя им.

Дори ако излизанията от компании се увеличат, изкупуването ще бъде възпрепятствано от високите разходи за финансиране. Има желание на инвеститорите за заеми: продажбите се повишиха в края на годината и цените на вторичния пазар в САЩ се повишиха, тъй като Федералният резерв сигнализира, че е близо до завършване на своя цикъл на повишаване на лихвените проценти. В резултат на това банките вече трябва да се чувстват по-удобно да поемат дългове, дори ако все още имат големи непродаваеми сделки, които задръстват счетоводните им книги, като заемите за изкупуването на Twitter Inc. от Илон Мъск (сега наричана X).

Въпреки това, все още има добър шанс лихвите да не паднат бързо. За частния капитал това ще означава борба за начертаване на път към силна възвръщаемост чрез високи разходи за дълг и цели, които не са непременно евтини.

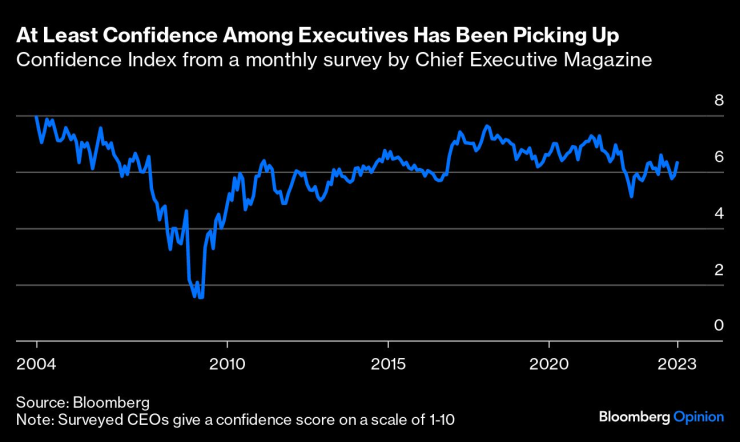

Банкерите ще трябва да търсят парите си другаде. Те възлагат надежди на корпоративни сделки, особено сред големи, генериращи пари компании в индустрии като енергетика, минно дело, химикали и фармацевтични продукти. Exxon и Chevron показват какво е възможно, когато ръководителите имат убедеността да продължат със своите стратегически цели и планове за растеж - и парите, за да го направят. Голям положителен ефект е възстановяването на доверието на изпълнителните директори в края на миналата година, измерено от месечното проучване на списание Chief Executive. Ако американските бизнес лидери продължат да вярват в някаква форма на икономическо меко кацане през 2024 г., те ще бъдат по-склонни да погледнат през краткосрочната нестабилност.

Но ще има много от това! През първите няколко дни на годината акциите и облигациите вече компенсираха печалбите от декември. На фючърсните пазари инвеститорите залагат много на бързото намаляване на лихвените проценти. Това може да не се случи, ако последната част от инфлацията се окаже трудна за смачкване, както някои очакват, предвид продължаващия натиск върху услугите и заплатите. Ако лихвените проценти паднат бързо, това може да е поради лошата причина за задаващата се рецесия, а не защото инфлацията се разсейва безболезнено.

Инвеститорите и пазарите ще останат силно чувствителни към всяка част от свежите икономически данни, докато не се появи дълъг период от солидни новини в същата посока. Обзалагам се, че предстоят изненади: прозорците на относително спокойствие ще видят изблици на активност, но след това ще се появи нещо, което да накара всички отново да са предпазливи.

На всичкото отгоре тази година има множество големи избори, не на последно място това са изборите за президент на САЩ. Както Стефан Фелдгойс, глобален съръководител на отдела за сливания и придобивания на Goldman Sachs Group Inc., каза в подкаста на банката Exchanges миналия месец, изборните години обикновено са години на спад за сделки.

Ако приемем, че лихвените проценти поне са спрели да се покачват, тази година трябва да е по-добра от миналата за банкерите, които изтръгват истинска работа от своите стабилни планове и разговори. Но вероятно ще сме във втората част на годината, преди да можем да сме сигурни, че случаят е такъв - и всъщност има достатъчно икономически и политически опасности, за да забият всичко това в канавката всеки момент.

Пол Дж. Дейвис е колумнист в Bloomberg Opinion, отразяващ банкирането и финансите. Преди това е бил репортер за Wall Street Journal и Financial Times.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Административният съд – Варна е спасил 10 дръвчета рецеклирайки хартия

Административният съд – Варна е спасил 10 дръвчета рецеклирайки хартия  Бивша служителка на община Варна: Коцев разпространява лъжи по мой адрес

Бивша служителка на община Варна: Коцев разпространява лъжи по мой адрес  Две села край Варна са без вода днес

Две села край Варна са без вода днес  Експерт: Бюджетът за 2025 година е подходящ и за 2026 година

Експерт: Бюджетът за 2025 година е подходящ и за 2026 година

Вижте къде в София ще спрат водата на 16 декември, вторник

Вижте къде в София ще спрат водата на 16 декември, вторник  Трамвай дерайлира на столичния площад "Журналист"

Трамвай дерайлира на столичния площад "Журналист"  Трифонов и редколегията: ПП-ДБ ни мислят за селяни и чалгари ВИДЕО

Трифонов и редколегията: ПП-ДБ ни мислят за селяни и чалгари ВИДЕО  Още една руска тенисистка смени гражданството си

Още една руска тенисистка смени гражданството си

Драгомир Петров за SENSHI 29: Миг невнимание реши всичко

Драгомир Петров за SENSHI 29: Миг невнимание реши всичко  Весела Лечева отново оплю Стефка Костадинова

Весела Лечева отново оплю Стефка Костадинова  Застой за Григор Димитров

Застой за Григор Димитров  Трансферна бомба в Англия: Ливърпул вади 74 млн. евро за заместник на Салах

Трансферна бомба в Англия: Ливърпул вади 74 млн. евро за заместник на Салах

Промяна в нагласите – потребителите отново се насочват към ДВГ

Промяна в нагласите – потребителите отново се насочват към ДВГ  Забравената легенда: Toyota GT-Four

Забравената легенда: Toyota GT-Four  Изтеглянето на милиони мотори показва големия проблем на съвременните ДВГ

Изтеглянето на милиони мотори показва големия проблем на съвременните ДВГ  Как Mercedes-Benz W124 постави еталон с „несъвършените“ си огледала

Как Mercedes-Benz W124 постави еталон с „несъвършените“ си огледала

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR