Чудовищната десетгодишна серия за американските акции засипа с пари тези, които останаха верни на принципа "купи и дръж" и направи почти всеки друг клас активи почти незначителен.

Печалбите бяха толкова големи, че някои съвсем прости математически изчисления показват, че колкото и бурно да е настоящото десетилетие, повторение на приходите от последното десетилетие ще изисква почти чудодейни увеличения на печалбата и оценките.

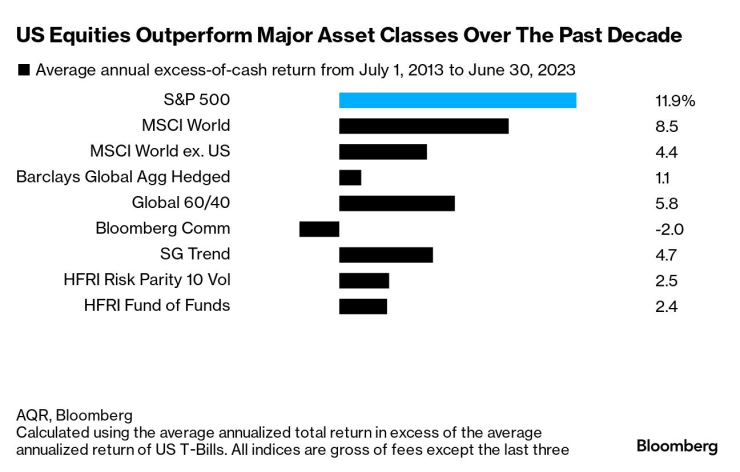

Изчисленията са на Джордан Брукс, директор в AQR Capital Management. Той анализира движещите сили на пазара, които обуславят печалба от почти 12% годишно от 2013 г. насам в сравнение с коригираните спрямо инфлацията парични проценти. И като се има предвид повишената начална точка на акциите в момента, заключава той, генерирането на дори средна възвръщаемост е доста малко вероятно.

"Звездите трябва да се подредят, за да видим бис на представянето на пазара на акции от последното десетилетие", каза Брукс. "След дълги периоди на превъзходство оценките обикновено са щедри, което води до по-слаба очаквана прогнозна възвръщаемост."

През последното десетилетие акциите на САЩ се представят по-добре от основните класове активи |

Оставете на квантите да открият тъмната страна на пазарите, които след травмата от световната финансова криза действат като касови апарати. Тази година не беше изключение, като S&P 500 скочи с 24%, а технологичният Nasdaq 100 нарасна с близо 54%, което е най-добрият годишен ръст от дотком бума в края на 90-те години на миналия век. Макар че нищо в цифрите не забранява на акциите да продължат да растат, математиката разкрива мащаба на предизвикателствата пред повторението при толкова разтеглени оценки, колкото са сега.

Анализът на Брукс се фокусира върху 10-годишния период до юни тази година, но изводите от него са валидни и за пазар, който оттогава е добавил още 7%. Той изчислява, че възвръщаемостта на S&P 500, след приспадане на доходността на съкровищните бонове, е 11,9% годишно за това десетилетие, което е съкрушило всичко - от акции на развитите пазари извън САЩ до суровини и сложни квантови стратегии.

През 2023 г. ръстът на индекса опроверга както скептичните прогностици от Уолстрийт, така и на голям брой инвеститори, които бяха позиционирани защитно. Краят на историческия цикъл на повишаване на лихвените проценти от Федералния резерв подхрани оптимизма, че рецесията ще бъде избегната, като предизвика ръст на всичко - от спекулативни технологични акции до облигации с нездрав капитал.

Според Брукс проблемът за положително настроените към акциите трейдъри е в оценката след продължилата десетилетие експанзия. Според циклично коригираното съотношение цена-печалба, което изглажда колебанията в печалбите чрез използване на 10-годишна средна стойност на приходите, S&P 500 се търгува на съотношение от 30 пъти своята печалба, което е сред най-високите стойности в историята.

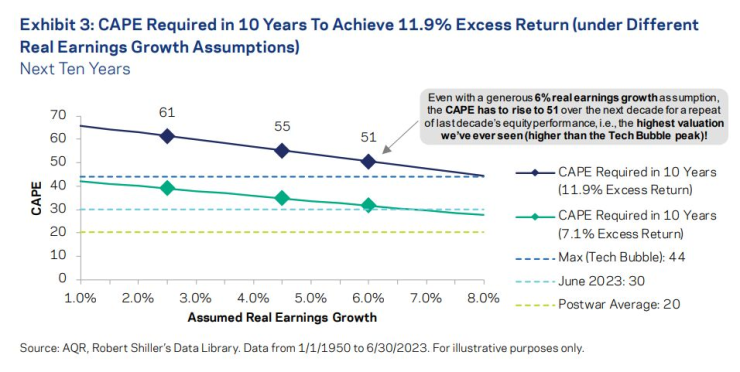

По дефиниция има три изисквания за поскъпване на акциите: печалбите трябва да нарастват, оценките да се увеличават или дивидентите да се повишават. Аргументът на Брукс е прост: възпроизвеждането на печалбата от последните 10 години изисква значително увеличение на първите два компонента. Дори ако реалната печалба нараства с относително щедрите 4,5% годишно през следващото десетилетие, повторение на резултатите за S&P 500 би довело до нечувано досега съотношение цена/печалба от 55, изчислява той.

Графика AQR

Майкъл О'Рурк, главен пазарен стратег в JonesTrading, отбелязва, че има и допълнителен усложняващ фактор: Дните на почти нулевите основни лихви са отминали.

"Имаше значителна многократна експанзия с масивни стимули на паричната политика. Не очаквам последното десетилетие да се повтори", казва О'Рурк. "Икономиката е в разгара на структурна промяна, която би трябвало да се окаже по-малко благоприятна."

Със сигурност машината за пари на корпоративна Америка успява да генерира печалби, които отново и отново надхвърлят очакванията. Така че едва ли би било шокиращо, ако това продължи. Но дори и при исторически високия темп на експанзия, натискът върху оценките би бил обезкуражаващ. Ако реалната печалба се увеличава годишно с 6% - 90-ия персентил на печалбата през последните 70 години – цикличното съотношение цена/печалба ще трябва да достигне 50, за да може възвръщаемостта да се изравни с тази от последното десетилетие, ако се съди по математиката на Брукс. Това би ги поставило над пика, достигнат по време на дотком балона.

Засега, с нарастващата еуфория по отношение на изкуствения интелект и края на затягането на финансовата политика на Фед, анализаторите виждат, че печалбите растат главоломно. Консенсусната прогноза за ръст на печалбата е 11% през 2024 г. и 12% през 2025 г., сочат данни, събрани от Bloomberg Intelligence. Но подобни печалби са рядкост. За последен път печалбите отбелязаха двуцифрен ръст в две последователни години - през 2017 г. и 2018 г.

"Пазарът е оценен точно както трябва, като се има предвид много високата му оценка", каза Мат Мале.

казва Мат Малей, главен пазарен стратег в Miller Tabak + Co. "Пазарът няма да може да разчита на многократно разширяване през тази година. Той ще трябва да види такъв растеж, който да помогне на частта "Е" от съотношението "P/E" да се повиши по значим начин."

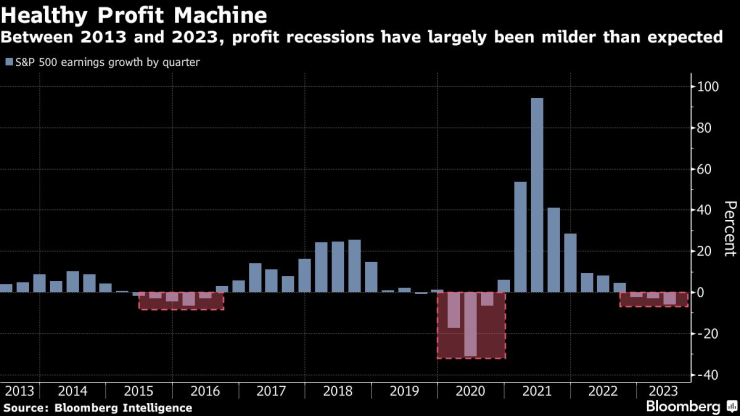

Сериозна машина за печалби | Между 2013 г. и 2023 г. печалбата е намаляла с по-малко от очакваното

Тази година напомни на мнозина, че прекалената предпазливост може да струва скъпо.

Скептичните инвеститори пропуснаха ралито, тъй като паричните фондове привлякоха приток от 1,3 трилиона долара, което надхвърли над 150 милиарда долара, влезли в глобалните акции, според Bank of America Corp. по данни на EPFR Global. Седемте най-големи акции нараснаха с над 100% тази година. Една от тях, Nvidia Corp. - производител на чиповете, необходими за изкуствения интелект - поскъпна повече от три пъти.

За Брукс следващият етап е по-труден. Треската за изкуствен интелект трябва или да се превърне в исторически реален ръст на печалбите, или да окуражи инвеститорите да плащат повече за печалби, отколкото някога са го правили.

"Човек може да бъде много оптимистично настроен по отношение на способността на изкуствения интелект да подобри корпоративната рентабилност", каза той, "но все пак да твърди, че е много малко вероятно акциите да повторят резултатите от предишното десетилетие."

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Хиляди протестираха в Румъния против корупцията

Хиляди протестираха в Румъния против корупцията  Румен Радев на Ханука: Да помним поуките от миналото

Румен Радев на Ханука: Да помним поуките от миналото  Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета

Учени създадоха почти невидима изолация за прозорци

Учени създадоха почти невидима изолация за прозорци  Коремните мазнини след 50 години повишават риска от смърт с цели 83%

Коремните мазнини след 50 години повишават риска от смърт с цели 83%  Какво представляват Социалните предприятия за хора с увреждания?

Какво представляват Социалните предприятия за хора с увреждания?  Древно езеро, изчезнало преди 100 000 години, се появи отново

Древно езеро, изчезнало преди 100 000 години, се появи отново

Мачовете по телевизията днес, 15 декември

Мачовете по телевизията днес, 15 декември  Нов шамар за Селтик, Детелините загубиха финал

Нов шамар за Селтик, Детелините загубиха финал  Мощна селекция: ЦСКА с още един трансфер преди Коледа

Мощна селекция: ЦСКА с още един трансфер преди Коледа  Защитник на Нюкасъл бе пратен в болница

Защитник на Нюкасъл бе пратен в болница

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR