Динамичната 2023 г. за фондовия пазар в САЩ е към своя край, а инвеститорите са изпълнени с оптимизъм за 2024 г., тъй като индексът S&P 500 се намира на ръка разстояние от първия си исторически връх от близо две години насам.

След като Федералният резерв сигнализира, че вероятно ще приключи с повишаването на лихвените проценти, за да укроти инфлацията, пазарите все повече се фокусират върху рисковете извън паричната политика, като например перспективите пред икономиката, печалбите и предстоящите президентски избори в САЩ през ноември.

Едно от ключовите предизвикателства за инвеститорите ще бъде оценката на забавеното въздействие на цикъла на повишаване на лихвите от страна на Фед, поради което стратезите на Уолстрийт са раздвоени по отношение на това накъде ще се насочат акциите през следващата година. Разбира се, през 2023 г. мнозина се оказаха на грешната страна, тъй като предсказваха мрак и гибел, но акциите на S&P 500 скочиха с повече от 24% въпреки банковите сривове, страховете от рецесия и най-високите разходи по заемите от десетилетия насам.

Ето и пет ключови теми за търговците през 2024 г:

Време за намаляване на скоростта

Според стратезите за акциите S&P 500 ще завърши 2024 г. само с 1% над текущите нива

През последните месеци акциите получиха подкрепа от нарастващите спекулации, че Фед ще започне да намалява разходите по заемите до средата на 2024 г. Пазарите очакват по-ранно и по-осезаемо намаляване на лихвените проценти, като трейдърите на суапове залагат, че централната банка ще намали лихвите с около 150 базисни пункта през следващата година, което е два пъти повече от прогнозата на представителите на Фед.

S&P 500 е на по-малко от 0,5% от рекорда за затваряне, достигнат за последно на 3 януари 2022 г. Това е и с около 1% под средния ръст за цялата година, прогнозиран от близо две дузини анализатори в проучване, публикувано на 19 декември, които предвиждат, че индексът ще завърши 2024 г. на ниво 4833.

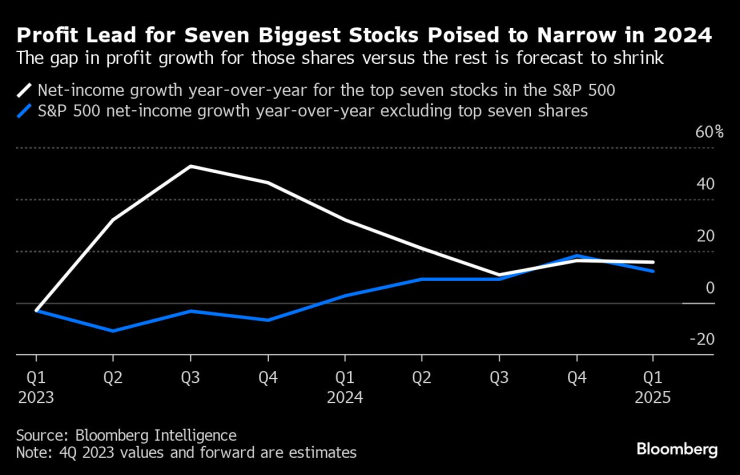

Статус на растеж на големите технологии

Седемте най-големи технологични акции в САЩ - от Nvidia Corp. до Microsoft Corp. - са отговорни за 64% от ръста на S&P 500 през тази година до миналата седмица, когато се разрази бумът по изкуствения интелект. Очаква се „Великолепната седморка“, в която влизат още Amazon. com Inc., Apple Inc., Alphabet Inc. - компанията майка на Google, Meta Platforms Inc. и Tesla Inc., да отбележи 22% ръст на приходите през следващата година, което е два пъти повече от ръста на S&P 500, сочат данни на Bloomberg Intelligence. Важното е колко от това вече е включено в цените на акциите, особено при нарастващите очаквания за меко приземяване.

Прогнозите са, че разликата в ръста на печалбата на тези акции спрямо останалите ще намалее

Според Луис Навелие от Navellier & Associates шест от седемте акции изглеждат добре през 2024 г. Единствено Apple ще седи отстрани, без да разполага с авангарден продукт или технология, които да повишат печалбата ѝ, пише той в доклад.

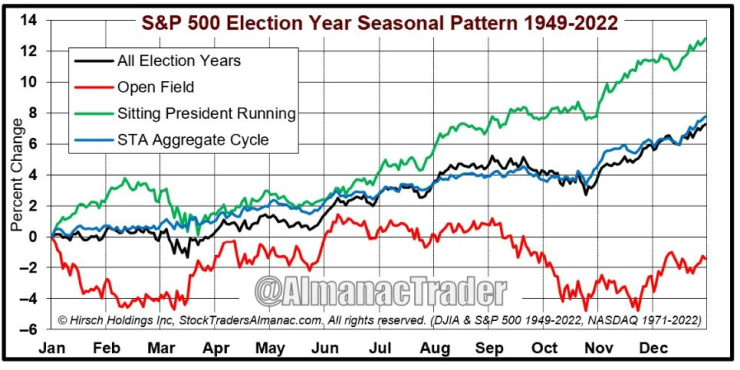

Президентски избори в САЩ

Изборната година с действащ президент е исторически оптимистичен сценарий за американските акции. От 1949 г. насам индексът S&P 500 е спечелил средно почти 13% през тези изборни години, според Almanac на търговеца на акции. Когато има свободно поле без действащ президент, индексът губи средно 1,5% за годината.

Сезонен модел на изборната година на S&P 500 1949-2022

Част от причините за ръста на акциите се крият в това, че управляващите обикновено прилагат нови политики или настояват за по-ниски данъци, за да стимулират икономиката и настроенията преди вота.

Азиатски риск: BoJ, избори в Китай и Индия

Японските акции достигат 30-годишен връх със слаба йена и политиката на BOJ

Въпреки че Nikkei 225 Stock Average се изкачи до тригодишен връх през 2023 г. благодарение на изключително разхлабената политика на Японската централна банка и слабата йена, японските акции са изправени пред препятствие в началото на 2024 г. Централната банка запазва последната в света отрицателна лихва, но две трети от икономистите прогнозират, че до април тя ще извърши първото си увеличение на лихвите от 2007 г. насам.

Междувременно, след поредната разочароваща година за китайските бикове, инвеститорите ще следят заседанията на Националния народен конгрес и третия пленум за целта на Пекин за растеж през 2024 г. и за насоките за фискалните стимули.

Индия сключва важни договори за производство, увеличава разходите за инфраструктура и се превръща в алтернатива на Китай.

Политика на ЕЦБ и Английската централна банка (BOE)

Тъй като индексът Stoxx Europe 600 е близо до най-високото си ниво от две години насам, цикличните акции, които са силно изложени на влиянието на Азия, могат да бъдат ключът към по-нататъшни печалби предвид потенциалното фискално стимулиране на Китай. Макар че слабата икономика вероятно ще се отрази негативно на европейските приходи, консенсусните прогнози на анализаторите са за около 4% ръст на печалбата през 2024 г., като се разчита предимно на нарастващите маржове, показват данните на BI.

Перспективите за печалба на акциите в Европа през 2024 г. изостават от развиващите се пазари и САЩ

Пазарите на облигации очакват Европейската централна банка да намали лихвените проценти до април, което може да даде допълнителен тласък на акциите в региона. Очаква се Английската централна банка да изостане от Фед и ЕЦБ в облекчаването, тъй като Обединеното кралство има един от най-високите проценти на инфлация сред страните от Групата на седемте.

В развитие – дневен блок с Антонио Костадинов и Георги Месробович/п./

В развитие – дневен блок с Антонио Костадинов и Георги Месробович/п./

Какво ще е времето през уикенда?

Какво ще е времето през уикенда?  Шумен и Варна приемат събития по проекта Her World, Her Rules този уикенд

Шумен и Варна приемат събития по проекта Her World, Her Rules този уикенд  Във Варна организират благотворителна кампания, събирайки стотинки от всички номинални стойности

Във Варна организират благотворителна кампания, събирайки стотинки от всички номинални стойности  Бюджет 2026 продължава да всява напрежение в НС

Бюджет 2026 продължава да всява напрежение в НС

Вижте първи кадри от новите сезони на "Еуфория", "Домът на дракона" и много други

Вижте първи кадри от новите сезони на "Еуфория", "Домът на дракона" и много други  Около 150 хил. евро са събрани в Испания за Любо Пенев

Около 150 хил. евро са събрани в Испания за Любо Пенев  Модни тенденции за Коледа 2025

Модни тенденции за Коледа 2025  От 22 до 31 декември няма да може да се купуват винетки по банков път

От 22 до 31 декември няма да може да се купуват винетки по банков път

Огромна радост за Челси

Огромна радост за Челси  Яка чистка и нови попълнения в кандидат за промоция в Първа лига

Яка чистка и нови попълнения в кандидат за промоция в Първа лига  Ас на Левски легна под ножа

Ас на Левски легна под ножа  Неприятна новина за перла на Ман Сити

Неприятна новина за перла на Ман Сити

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR  продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR

продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR  продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR

продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR