Измамната оценка от 2 трилиона долара на Saudi Aramco

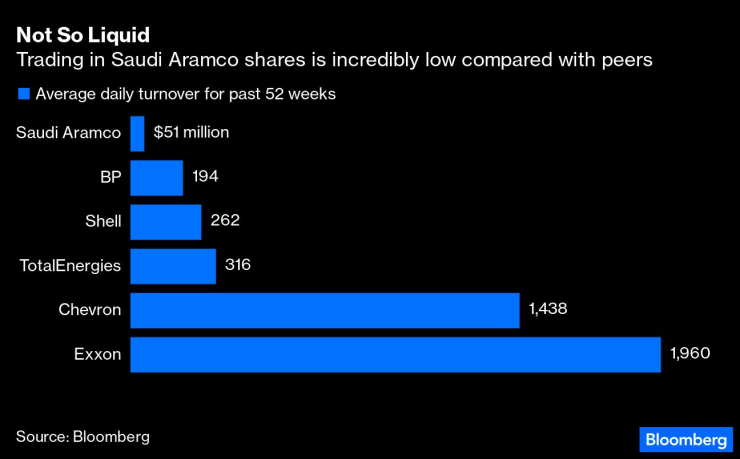

Ликвидността на акциите на Aramco е плачевна: според данни, събрани от Bloomberg, през изминалата година средно на ден са се разменяли акции на стойност едва 51 млн. долара.

30 May 2023 | 12:00

Автор:

Хавиер Блас

Редактор:

Антон Груев

Петролният гигант Saudi Aramco има няколко общи черти с Apple Inc. и Microsoft Corp.: пазарна капитализация, измервана в трилиони долари, и стратосферно съотношение цена/печалба. За разлика от тези технологични гиганти обаче оценката на Aramco разчита повече на повече илюзия, отколкото на колективната мъдрост на пазара.

Това е от значение, защото саудитското правителство, което пряко и непряко все още контролира 98% от собствения капитал на компанията след първичното публично предлагане през 2019 г., сега обмисля дали да продаде още акции.

От техническа гледна точка, няма нищо неразумно в оценката на Aramco, която в момента е малко над 2 трилиона долара и я прави третата по големина публично търгувана компания в света. В края на краищата желаещите купувачи и продавачи определят цената прозрачно на фондовия пазар. Това е начинът, по който се оценяват компаниите в капиталистическата система.

Проблемът е в качеството и обхвата на това определяне на цените. Ликвидността на акциите на Aramco е плачевна: според данни, събрани от Bloomberg, през изминалата година средно на ден са се разменяли акции на стойност едва 51 млн. долара. Сравнете това с близо 2 млрд. долара за Exxon Mobil Corp. За Apple и Microsoft цифрите са съответно 11,2 млрд. и 7,5 млрд. долара.

Търгуваните обеми акции на Aramco са изключително ниски в сравнение с други компании с подобен мащаб

Въпросът не е само, че ликвидността на Aramco е ниска – това не е изненадващо, при положение, че едва 2% от акциите, са на разположение за търговия - притеснително е и това, че много купувачи и продавачи участват в нещо, което изглежда като въртележка. Близкоизточните инвеститори, често контролирани от регионални правителства или кралски особи, търгуват помежду си, напред и назад. Големите институционални инвеститори отсъстват. И не си губете времето в търсене на продавачи на къси позиции: те не съществуват.

Като продава повече акции, саудитското правителство може да подобри ликвидността. За тази цел обаче инвеститорите трябва действително да търгуват с акциите. От първичното публично предлагане през 2019 г. насам много инвеститори я третират като инвестиция от типа "купи и дръж", подобна на безсрочна облигация.

Ръководителите на Aramco са наясно с този проблем. "Признаваме, че средният търгуван обем в сравнение с акция от нашия размер не е висок", заяви Зиад Ал-Муршед, главен финансов директор на компанията, в конферентен разговор с инвеститорите по-рано този месец. "Голяма част от тях не са под прекия контрол на компанията. Голяма част от акционерите държат акциите и затова търгуваният обем не е твърде голям".

Признаването на проблема е първата стъпка към неговото решаване. Но какво може да се направи? Новият механизъм за създаване на пазари, въведен от Саудитската фондова борса, може да помогне в търговията с ливърдиж. Единственото истинско решение обаче е да се привлече интересът на големия чуждестранен капитал, който купува и продава петролни акции на места като Лондон, Хонконг и Ню Йорк. Това обаче не е практично при сегашната стратосферна оценка.

Казано по-просто, Aramco не струва толкова много за опитните международни инвеститори. Ето защо повечето от тях пропуснаха първичното публично предлагане през 2019 г. при още по-ниска оценка и вероятно ще го направят отново, ако Рияд продължи с плана си.

В отговор на въпроси, изпратен по електронната поща, Aramco заяви, че ниската ликвидност не възпира инвеститорите. "Напротив, вярваме, че има силен апетит за това, което Aramco може да предложи", заяви тя, добавяйки, че предоставя на инвеститорите "ненадмината рентабилност, парични потоци и възвръщаемост".

Aramco се търгува при съотношение цена/печалба от 13,5 пъти, което е почти два пъти повече от това на Exxon. В средата на 2021 г. съотношението достигна своя връх от близо 40 пъти. Това са числа, които са по-подходящи за технологични акции, а не за старомодна петролна компания. Другата последица от повишеното съотношение съотношение цена/печалба е ниската дивидентна доходност. При сегашната си оценка Aramco предлага едва 3,8%, в сравнение с близо 4,5% за BP Plc.

Освен това инвеститорите могат да получат доходност от 4,6%, като закупят двугодишен саудитски държавен дълг, деноминиран в долари, и 5,5% от държавната облигация, която ще бъде изплатена след 30 години. Акциите се нареждат под дълга във всяка капиталова структура; защо чуждестранен инвеститор би приел по-ниска доходност за по-рискова саудитска експозиция?

Саудитското правителство се опитва да привлече повече инвеститори за Aramco, като увеличава дивидентите. Обратното изкупуване, предпочитаният от големите петролни компании начин за връщане на капитал на акционерите, не е опция за Рияд, тъй като то би намалило допълнително свободния обем на акциите. С нарастващите си печалби и наличните парични средства по-рано този месец Aramco обеща да увеличи редовния си дивидент с така наречения дивидент за постигнати резултати, равен на 50% до 70% от годишния свободен паричен поток, без основния дивидент и други разходи.

Допълнителните парични средства ще повишат дивидентната доходност - или поне така се надява Aramco. Все пак е малко вероятно това да убеди чуждестранните инвеститори. Чуждестранните инвеститори имат по-добри възможности, като се започне с държавния дълг на страната в твърда валута. Ако един чуждестранен портфолио мениджър иска да спекулира с комбинацията от петролната икономика и политическия риск на Саудитска Арабия, тези държавни облигации са по-доходоносна - и по-сигурна - инвестиция от националната петролна компания.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Климатолог обяви ще има ли сняг на Коледа и Нова година

Климатолог обяви ще има ли сняг на Коледа и Нова година  Томислав Дончев за „Лукойл“: Бурята по-скоро е отминала, но все още има рискове

Томислав Дончев за „Лукойл“: Бурята по-скоро е отминала, но все още има рискове  Остава двойното поскъпване за паркиране в София

Остава двойното поскъпване за паркиране в София  Съпругата на първия загинал в Чернобил почина, след като бе ранена при руска атака

Съпругата на първия загинал в Чернобил почина, след като бе ранена при руска атака

Любовната история на Бионсе и Джей Зи

Любовната история на Бионсе и Джей Зи  Тайната на жените, които никога не изглеждат отчаяни

Тайната на жените, които никога не изглеждат отчаяни  Таро прогноза за 17 - 23 ноември

Таро прогноза за 17 - 23 ноември  Нова драма: Тимъти Шаламе не отговаря на съобщенията на Кайли Дженър

Нова драма: Тимъти Шаламе не отговаря на съобщенията на Кайли Дженър

Холанд и Норвегия пак премазаха Италия

Холанд и Норвегия пак премазаха Италия  ЦСКА взривява пазара с бижу на бразилски гранд!

ЦСКА взривява пазара с бижу на бразилски гранд!  Божинов изригна: Футболът ни е в кома, всичко умира, няма държава!

Божинов изригна: Футболът ни е в кома, всичко умира, няма държава!  Цветомир Найденов се подигра на национал на България

Цветомир Найденов се подигра на национал на България

И евтините модели на Ford в Европа получават автопилот напролет

И евтините модели на Ford в Европа получават автопилот напролет  Как BMW реши досаден проблем в инфотеймънта си

Как BMW реши досаден проблем в инфотеймънта си  Първите 13 години: тестваме Haval Jolion Pro HEV

Първите 13 години: тестваме Haval Jolion Pro HEV  Как се промениха интериорите на колите в последните години

Как се промениха интериорите на колите в последните години

продава, Двустаен апартамент, 62 m2 София, Младост 4, 184800 EUR

продава, Двустаен апартамент, 62 m2 София, Младост 4, 184800 EUR  продава, Двустаен апартамент, 62 m2 София, Младост 4, 184800 EUR

продава, Двустаен апартамент, 62 m2 София, Младост 4, 184800 EUR  продава, Четиристаен апартамент, 156 m2 София, Иван Вазов, 658000 EUR

продава, Четиристаен апартамент, 156 m2 София, Иван Вазов, 658000 EUR  продава, Двустаен апартамент, 65 m2 София, Център, бул. Тотлебен, 268800 EUR

продава, Двустаен апартамент, 65 m2 София, Център, бул. Тотлебен, 268800 EUR  продава, Двустаен апартамент, 65 m2 София, Крива Река, 268800 EUR

продава, Двустаен апартамент, 65 m2 София, Крива Река, 268800 EUR