Петролът беше може би най-голямата съпътсваща жертва, докато банковата драма се разпространяваше от Калифорния до Швейцария през последните дни. За малко повече от седмица суровият петрол Brent падна с $10 за барел, или около 15%. Скоростта и мащабът на разпродажбата накара някои инвеститори да се питат: Къде е ОПЕК+? Петролният картел поне засега е в режим на изчакване и е малко вероятно да действа, докато Федералният резерв не приключи следващата си среща за паричната политика на 22 март.

През последните няколко часа съобщението, което чух от петролните столици, е „без паника“. Може би групата просто действа хладнокръвно, печелейки време, преди да трябва да действа. Може би. Макар цените на Brent и West Texas Intermediate да паднаха рязко, делегатите от ОПЕК+ все още са окуражени от това, което описват като силно азиатско търсене. Китай се отваря, а Индия купува много.

Делегатите от ОПЕК+ до голяма степен обвиняват разпродажбата на спекулативните пари, напускащи пазара на петролни деривати, а не на някакъв признак на слабост на физическия пазар. Те отбелязват например, че официалните продажни цени от Саудитска Арабия и други страни от Близкия изток са били по-високи месечно от януари. Нищо, което съм чувал, не звучи така, сякаш се очакват съкращения на производството зад ъгъла.

Всеки преглед в перспектива на неотдавнашния срив сочи към самоосъществяваща се вълна от продажби, фокусирани върху фючърси и опции, а не върху физическия пазар. Първо, големите инвеститори вдигнаха своите хеджове срещу инфлацията, когато пазарът на държавните облигации на САЩ се срина. Вълната от разпродажби спря някои бичи стокови хедж фондове, което от своя страна ги направи принудителни продавачи, принуждавайки бенчмарковете на петрола да се понижат още повече. Тогава нещата станаха наистина грозни - защото пазарът на опции влезе в игра.

Тази седмица WTI падна в диапазона от $65-$70 за барел, където американските шистови производители и правителството на Мексико продадоха форуърди на голяма част от продукцията си за 2023 г. Банките на "Уолстрийт" бяха принудени да продават петролни фючърси, за да се предпазят от загуби, произтичащи от пут опции, които бяха продали на шистовите компании и Мексико, предизвиквайки низходяща спирала. Веригата за обратна връзка е известна като отрицателен гама шок, на една от гръцките букви, използвани от търговците за ценообразуване на опции.

Докато касапницата се разпространи из целия пазар на деривати, служители на ОПЕК+ се утешаваха с друго: маржовете на рафинирането в САЩ, например, останаха много силни по време на разпродажбата - доказателство, че основното търсене остава здраво. А формата на фючърсната крива на Brent остана по-силна, отколкото през декември, когато цените на петрола за последен път паднаха рязко. Може би, само може би, спадът е прекален.

Представители на ОПЕК+ смятат, че пазарът на деривати ще остане турбулентен за известно време. Но в крайна сметка силата на дисбаланса между предлагането и търсенето, очакван през втората половина на годината, трябва да се прояви отново, което ще доведе до по-високи цени или поне така се твърди. За петролните бикове следващите 10 до 15 седмици ще се окажат трудни, дори ако картелът е прав в мнението си за производството и апетита.

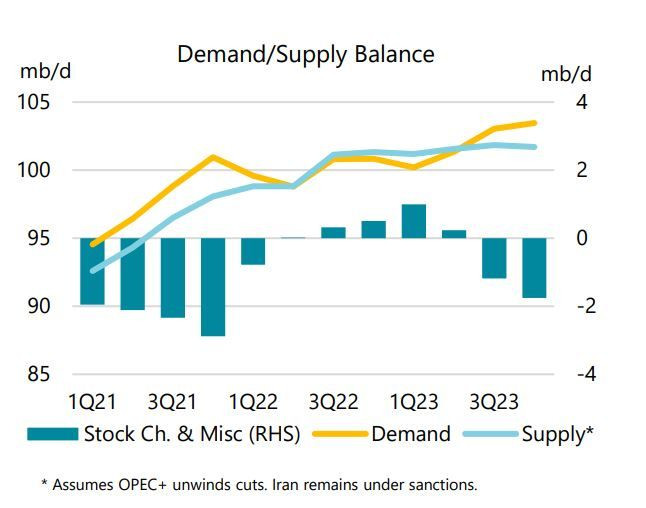

По-притеснителен за ОПЕК+ е фактът, че дефицитът през второто полугодие може да е много по-плитък, отколкото се очаква в момента. В момента Международната агенция по енергетика прогнозира, че търсенето на петрол ще надхвърли предлагането с повече от 1 милион барела на ден между юли и септември и с повече от 1,5 милиона барела от октомври до декември. Засега добре за петролния картел.

Но тази розова прогноза се основава на голям спад в руското производство, който досега не успя да се материализира. Москва изпомпва 11,4 милиона барела на ден през януари, най-много, откакто нахлу в Украйна преди повече от година. Досега през март има много малко признаци за значително забавяне, въпреки че Кремъл обяви съкращаване с 500 000 барела на ден за този месец. След като последователно подценяваше силата на руското производство повече от година, МАЕ отново залага на огромен спад на производството през годината. До третото тримесечие очаква руският добив да спадне до едва 10,1 милиона барела – смела прогноза.

Ако руското производство на петрол отново се окаже изненадващо голямо, очакваният пазарен дефицит през втората половина на годината може да намалее наполовина. Все пак предлагането ще бъде под търсенето от юли до декември, принуждавайки потребителите да изтеглят запасите си. Истинският проблем за ОПЕК+ би бил, ако глобалното търсене отслабне, след като банковите проблеми се превърнат в директна рецесия в САЩ и Европа.

Следователно ОПЕК+ се нуждае от няколко неща, които да са в негова полза. Първо, това изисква Владимир Путин да изпълни обещанието си да намали руското производство или западните петролни санкции срещу Москва да започнат да принуждават производството да намалява. Второ, необходимо е потреблението на Китай и Индия не само да остане стабилно, но и да се ускори с напредването на годината. И трето, необходимо е западните централни банки да могат да избегнат твърдо приземяване, особено в САЩ.

Има четвърта променлива, която може да помогне на ОПЕК+. Ръстът на производството от шистови залежи в САЩ беше подкопан миналата година, тъй като сондажите се фокусираха върху връщането на пари на акционерите, вместо да увеличат производството. С форуърдните цени на петрола WTI за 2024 г. и 2025 г. доста под 65 долара за барел, растежът може да отслабне още повече тази година. Колкото и иронично да е, ОПЕК+ може да се сблъска с по-силно от очакваното производство от Русия, един от нейните членове, и по-слабо от очакваното от САЩ, нейният враг. Това е едностранчивият свят на петрола.

Дефицитът през втората половина на годината остава вероятен, но може и да е по-малък от очакванията на биковете. Следващата министерска среща на ОПЕК+ е насрочена за юни във Виена. Но групата ще премери пулса на пазара, когато малка група министри се съберат виртуално за срещата на Съвместния министерски комитет за наблюдение на 3 април. Ако е необходимо, ОПЕК+ може да изведе това по-късно събиране и може да започне да разтърсва пазара. Ако това се случи, това ще бъде първият знак, че „без паника“ се измества към „леко притеснен“.

Хавиер Блас е колумнист на Bloomberg Opinion, който отразява енергетиката и суровините. Той е бивш репортер на Bloomberg News и редактор за суровини във Financial Times.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Бръшлянът масово убива дървета във варненските паркове

Бръшлянът масово убива дървета във варненските паркове  Мъск зове: Европейският съюз да бъде премахнат!

Мъск зове: Европейският съюз да бъде премахнат!  Благомир Коцев даде първо интервю след ареста (ВИДЕО)

Благомир Коцев даде първо интервю след ареста (ВИДЕО)  Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Тристранката обсъжда днес новия вариант на Бюджет 2026

Тристранката обсъжда днес новия вариант на Бюджет 2026  4,3 по Рихтер разлюля Западна Турция

4,3 по Рихтер разлюля Западна Турция  Тръмп недоволен: Зеленски "не е готов" за мирното предложение на САЩ

Тръмп недоволен: Зеленски "не е готов" за мирното предложение на САЩ  Прощаваме се с поета Найден Вълчев, автор на "Една българска роза"

Прощаваме се с поета Найден Вълчев, автор на "Една българска роза"

Уулвърхямптън – Манчестър Юн

Уулвърхямптън – Манчестър Юн  Лудогорец – Славия

Лудогорец – Славия  Торино – Милан

Торино – Милан  Лудогорец е опрян до стената срещу Славия

Лудогорец е опрян до стената срещу Славия

Ландо Норис е новият шампион във Формула 1

Ландо Норис е новият шампион във Формула 1  Кризата във VW зачеркна два основни модела

Кризата във VW зачеркна два основни модела  Десетте ветерана на европейските пазари

Десетте ветерана на европейските пазари  Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR

дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR  продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR