Дългосрочните цени на петрола са прекалено ниски, за да сме спокойни

Фючърсният пазар оценява погрешно перспективите за суровия петрол

14 March 2023 | 08:27

Автор:

Хавиер Блас

Редактор:

Даниел Николов

Това е озадачаващо несъответствие. Петролната индустрия вярва, че не инвестира достатъчно в бъдещ производствен капацитет, създавайки риск от бъдещ недостиг и по-високи цени. И все пак дългосрочните цени на петрола продължават да падат, като сега са 65 долара за барел и предполагат, че пазарът очаква разходите да са повече от достатъчни, за да се избегне разлика. Или индустрията греши - или пазарът.

Обзалагам се, че и двете са донякъде грешни. Не се опитвам да хеджирам мнението си, но изглежда, че индустрията преувеличава тревогата си относно инвестициите. Все пак, ако трябва да избера страна, бих заложил срещу пазара. Дългосрочните фючърсни цени на петрола изглеждат твърде ниски в момента. Залогът е повече от милиарди долари петролни инвестиции в нови проекти или залагания на фючърсния пазар. Ако индустрията е права, това би означавало по-високи цени през втората половина на това десетилетие, потенциално подхранвайки нова инфлация в световната икономика.

Несъответствието между индустрията и пазара беше ясно изложено миналата седмица на годишната CERAWeek, най-голямата енергийна конференция в света, която привлече повече от 7000 делегати в Хюстън.

От Дарън Уудс, шефът на Exxon Mobil Corp., до Ваел Саван, новият главен изпълнителен директор на Shell Plc, всички предупреждаваха за недостатъчно инвестиране. „Това е бизнес на изчерпване“, каза Уудс на конференцията. „Инвестициите са по-ниски от необходимите.“

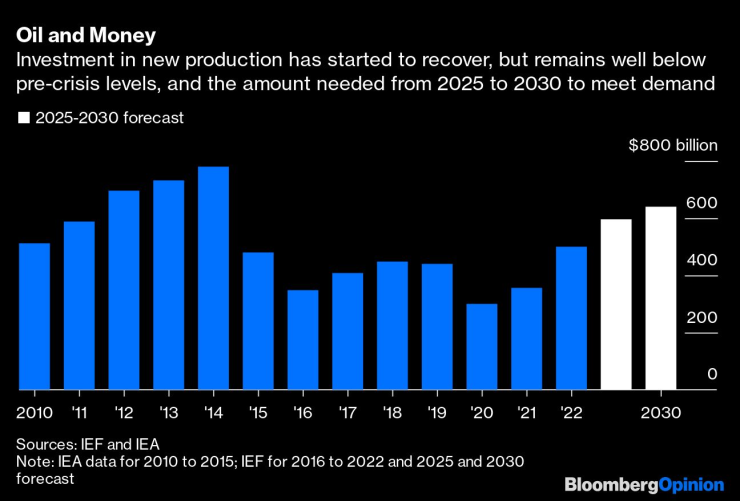

Миналата година нефтената и газовата индустрия е похарчила 499 милиарда долара за производство, според Международния енергиен форум, орган, който насърчава диалога между нациите, произвеждащи и консумиращи енергия. Ако индустрията иска да отговори на бъдещото търсене на петрол, IEF изчислява, че разходите ще трябва да нараснат до 640 милиарда долара до 2030 г. Но насоките на компаниите предполагат, че такова увеличение не е предвидено.

Съобщението "инвестициите са твърде малко, за да се отговори на търсенето в бъдеще" беше придружено от предупреждения за покачване на цените на петрола в бъдеще. Но в Хюстън инвеститорите до голяма степен не бяха убедени. От капиталовите мениджъри до стоковите мениджъри имаше колективно вдигане на рамене. Един ветеран инвеститор, с десетилетия срещи на CERAWeek зад гърба си, ме предупреди: не се опитвай да отгатнеш мотивите на пазара.

Първо, едно предупреждение относно форуърдните цени на петрола. Фючърсната крива не е прогноза за това накъде се насочват цените на суровините, а по-скоро моментна снимка на това, което пазарът е готов да плати днес за доставка в бъдеще. Днес пазарът е готов да плати само 65 долара за барел за доставка на барел суров петрол Brent след пет години – което пада под средното за 10 години за този показател. Ако някой иска да купи барел за доставка през декември 2024 г., това се повишава до 74 долара за барел. Същият барел, закупен на спот пазара за незабавна доставка, струва около 82 долара.

Ако няма да има инвестиции, защо дългосрочните цени не са по-високи?

Инвеститорите в петрола изглеждат убедени, че бъдещият баланс между търсене и предлагане няма да бъде толкова стегнат, колкото индустрията предупреждава. Първо, инвестициите се възстановиха значително през 2022 г. А петролните компании, заредени с пари, са настроени да увеличат разходите още повече през 2023 г. и след това. Второ, руското производство на петрол не се е сринало, каквито опасения имаше, поради западните санкции. Това от своя страна означава, че светът няма да трябва да заменя евтината руска продукция с по-скъпа продукция от другаде. Трето, много инвеститори смятат, че търсенето на петрол ще се забави през следващите две до три години, от историческа средна стойност от около 0,8 до 1,2 милиона барела на ден до едва 0,3 до 0,5 милиона барела на ден.

И все пак изглежда, че тези фактори сами по себе си не оправдават напълно петгодишния фючърс за търговията с Brent с 20% отстъпка спрямо спот цените. От една страна, възстановяването на общите разходи отразява увеличените разходи за машини и части. В номинално изражение разходите са се увеличили значително по-малко. И дори при настоящите темпове, разходите ще трябва да се увеличат с още 30%, за да се осигури достатъчно предлагане до 2030 г. Засега надеждите за значително забавяне на растежа на търсенето остават само това - надежда. Потреблението на петрол нараства през 2023 г. с удвоен годишен темп, а ранните прогнози за 2024 г. също сочат по-нататъшно ускоряване.

Недрата на петролния пазар предлагат по-убедително обяснение за последния спад в дългосрочните цени на петрола. През последните седмици разходите за хеджиране намаляха, позволявайки на шистовите компании да фиксират цените чрез форуърдни продажби. Концентрираната вълна от хеджиране тласна цените надолу, особено за 2024 г. и 2025 г., понижавайки още повече по-дългосрочните цени. Това е еднократен фактор, който вероятно ще се разсее скоро - което допълнително ще усложни перспективите за инфлация и ще направи живота още по-труден за политиците в централната банка.

Спот цените на петрола ще продължат да се колебаят през следващите няколко месеца, тласкани нагоре и надолу от опасенията за твърдо или меко приземяване на американската икономика и надеждите за силно повторно отваряне на Китай. Но дългосрочните цени на петрола са готови да се покачат.

Хавиер Блас е колумнист на Bloomberg Opinion, който отразява енергетиката и суровините. Той е бивш репортер на Bloomberg News и редактор за суровини във Financial Times.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Без ток във Варна на 8 декември 2025

Без ток във Варна на 8 декември 2025  Мачовете по ТВ днес (8 декември)

Мачовете по ТВ днес (8 декември)  Виц на деня - 8 декември

Виц на деня - 8 декември  Евакуират четирима моряци от заседналия край Ахтопол танкер

Евакуират четирима моряци от заседналия край Ахтопол танкер

Банско е най-предпочитан от студентите, от 129 до 229 лв. са пакетите

Банско е най-предпочитан от студентите, от 129 до 229 лв. са пакетите  Кризата с боклука в столичния район "Люлин" се превръща в бедствие СНИМКИ

Кризата с боклука в столичния район "Люлин" се превръща в бедствие СНИМКИ  Заради мутирал грипен щам се пълнят болниците на Острова

Заради мутирал грипен щам се пълнят болниците на Острова  Трима души са загинали в катастрофи за денонощието

Трима души са загинали в катастрофи за денонощието

Мачовете по телевизията, днес 8 декември

Мачовете по телевизията, днес 8 декември  Левски с твърда позиция относно огромен скандал

Левски с твърда позиция относно огромен скандал  Лудогорец вади скрит коз срещу Славия

Лудогорец вади скрит коз срещу Славия  Ландо стана 11-ият британец, който е шампион във Формула 1

Ландо стана 11-ият британец, който е шампион във Формула 1

Новият Mercedes-Benz GLB получи радикален дизайн и технологии

Новият Mercedes-Benz GLB получи радикален дизайн и технологии  Как да използваме Google Maps без интернет

Как да използваме Google Maps без интернет  Repsol направи розово гориво за всички автомобили

Repsol направи розово гориво за всички автомобили  Ландо Норис е новият шампион във Формула 1

Ландо Норис е новият шампион във Формула 1

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR

дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR  продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR