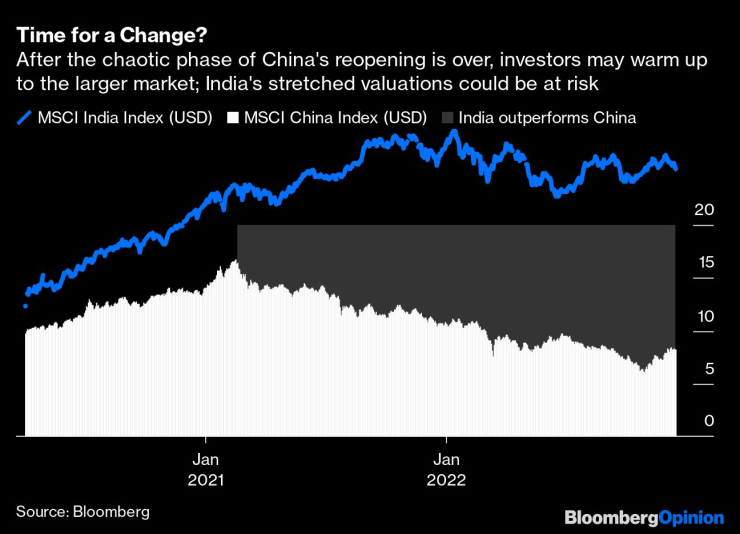

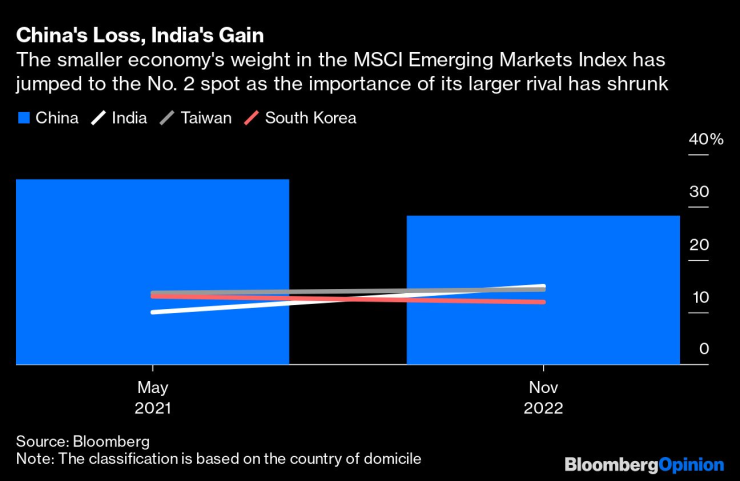

В сравнение с преди година и половина, когато нейната икономика току-що беше започнала да се отваря отново след опустошителен скок на делта варианта, фондовият пазар на Индия е непроменен в доларово изражение. И въпреки това тежестта му в индекса MSCI Emerging Markets Index е задминала Тайван и Южна Корея до второ място, като почти цялото увеличение идва за сметка на най-големия съставен елемент на индикатора: Китай.

Втората по големина икономика в света отбеляза спад на акциите с две пети от юни 2021 г. благодарение на изолационистките политики на Пекин срещу Covid-19, сътресенията в индустрията на недвижимите имоти и наказателната антитръстова кампания срещу ценните технологични фирми в страната. Ако Китай е бил затънал в изобилие от песимизъм, обратното е вярно за Индия. Благодарение на задържаното градско търсене след пандемията, акциите се задържаха сравнително добре въпреки агресивното затягане на паричната политика на Федералния резерв на САЩ.

В резултат на това, докато делът на Китай в MSCI EM спадна до 28%, от 35% през май 2021 г., делът на Индия се повиши до 15% от 10%.

Ще сложи ли сегашното повторно отваряне на китайската икономика край на превъзходството на Индия? Това ще бъде въпрос за глобалните инвеститори през 2023 г.

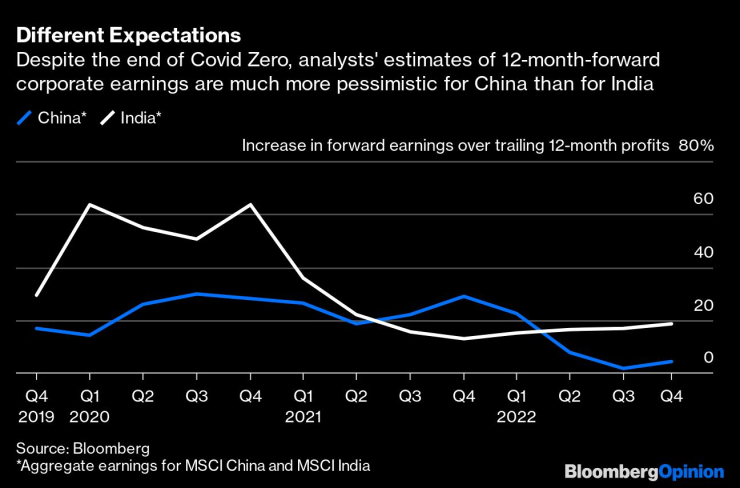

Ако опитът на други страни е някакъв ориентир, завъртането от нулеви инфекции към оставяне на вируса да проникне в общностите ще бъде хаотично и вероятно смъртоносно за възрастните хора в Китай, от които само 40% имат бустерни ваксини. Въпреки това, един решителен преход може да помогне за изтеглянето на потребителските и бизнес настроения от почти рекордно ниски нива, да разтърси пазара на имоти от неговия сън и да ускори продажбите на автомобили. Това може също така да накара анализаторите да повишат прогнозата си за ръст на печалбите от 4% през следващите 12 месеца. Преди пандемията тези очаквания бяха 17%.

В Индия болката от Covid-19 — и печалбите от повторното отваряне — са в огледалото за обратно виждане. Сега икономиката губи инерция, въпреки че пазарът продължава да е разпенен. Дори и с известна предпазливост в прогнозите поради високата инфлация (засягаща маржовете на местните потребителски фирми) и глобалното забавяне (засягащо износителите на софтуер), консенсусното очакване е печалбите да нараснат с 18% през следващите 12 месеца. При банките оптимизмът е най-висок. Те се възползват от по-големи бизнес обеми, както и от превъзходно ценообразуване: повишените цени на суровините повишиха търсенето на заеми за оборотен капитал, въпреки че повишаващите се лихвени проценти повишиха лихвените маржове.

Случаят за известно завъртане от индийските към китайските акции вече се затвърждава. BNP Paribas наскоро понижи рейтинга на Индия до „неутрална“, като премахна основните потребителски стоки на страната от моделното си портфолио и намали експозицията към износителите на софтуер.

„Нашата тактическа предпазливост по отношение на Индия произтича от изключително високите относителни оценки на пазара и възможността за пренасочване на средства към Северна Азия с повторното отваряне на Китай“, казва Маниши Райчаудхури, ръководител на BNP за изследвания в Азия. Консенсусното мнение относно ориентираните към потреблението акции на Индия вероятно е твърде оптимистично, докато бюджетът на федералното правителство – последният преди изборите през 2024 г. – може да внесе допълнителна волатилност, добавя той.

В по-дългосрочен план Индия се стреми да подкрепи инвестиционната си привлекателност, като се очертава като алтернатива на Китай. С политиките на президента Си Дзинпин, които задълбочават разрива със Запада, министър-председателят Нарендра Моди представя страната си като дестинация за мултинационални компании, за да намали свръхекспозицията си към китайските вериги за доставки.

Няма гаранция, че хазартният ход, подкрепен от $24 милиарда субсидии за производителите, ще проработи. Както отбелязват Арвинд Субраманиан, икономически съветник на администрацията на Моди до 2018 г., и Джош Фелман, бивш служител на Международния валутен фонд в Ню Делхи, в скорошна статия за Foreign Affairs: „Индия е изправена пред три големи пречки в стремежа си да стане „следващия Китай": инвестиционните рискове са твърде големи, политиките са прекалено фокусирани върху вътрешния пазар и макроикономическите дисбаланси са твърде големи."

Други държави също може да имат претенции. Виетнам, който е по-отворен за търговия от Индия, е на път да измести Великобритания от тазгодишния списък на седемте най-големи партньори за търговия със стоки на САЩ. Производствената централа в Югоизточна Азия дори не фигурираше сред първите 15 до 2019 г. Освен това, независимо колко привлекателни са политиките на Ню Делхи на хартия, изобщо не е сигурно, че те ще бъдат прилагани безпристрастно и няма да бъдат променени в полза на националните шампиони – „гигантски индийски конгломерати, които правителството е предпочитало“, според Субраманиан и Фелман.

Само фирмите, контролирани от Гаутам Адани, най-богатият индийски бизнесмен, са довели до една трета от скока от 33%, изразен в местна валута, от 2021 г. на BSE 500, широк индекс на най-големите компании в нацията. Добавете империята на съперника му Мукеш Амбани от телекомуникации до нефтохимикали и половината от печалбите ще идват от фирмите на двамата най-богати магнати.

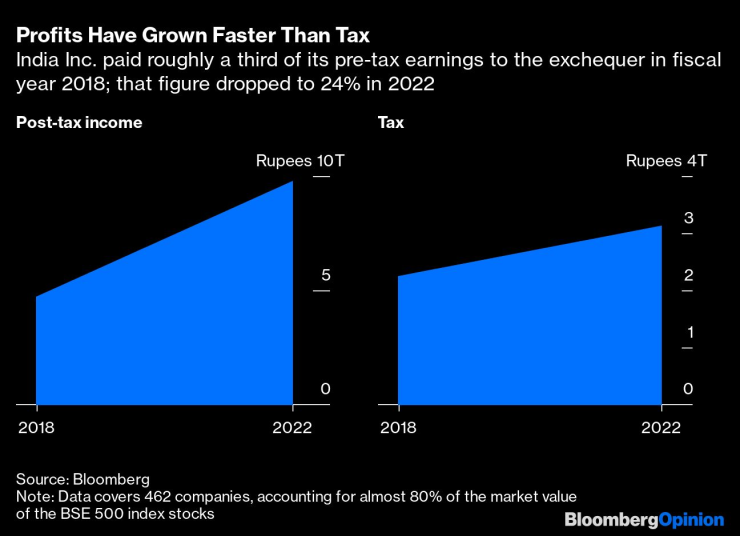

Досега обаче растящата концентрация на богатство изглежда е работила добре за местните инвеститори - те не са нито твърде скептични към съдбата на страната си, нито прекалено критични към нейната посока. Това е така, защото техният просперитет също е свързан със същата банда от прокапиталистически политики. Преди четири години най-големите фирми в Индия спечелиха общ доход преди данъци от 7 трилиона рупии (85 милиарда долара), от които хазната взе почти една трета. Сега печалбата преди данъци се е повишила до 13 трилиона рупии, но делът на правителството е спаднал до около една четвърт. Относителното значение на косвените данъци — включително върху петролните продукти — нарасна.

Това не е добър резултат за бедните в Индия, които са ощетени повече от богатите от налозите върху потреблението, особено в инфлационна среда. Но доколкото тежестта на данъчното облагане е лека за компаниите, фондовият пазар е малко вероятно да постави под въпрос липсата на значима покупателна способност отвъд малката заможна класа. Основаната на заплатите икономика на Индия се превърна в предприятие, ориентирано към печалби, и местните инвеститори изглеждат ОК с това положения. За пет години управляваните инвестиции в Индия — животозастраховане, взаимни фондове, пенсионни сметки, хедж фондове и портфейлни услуги — са нараснали до 57% от брутния вътрешен продукт от 41%, според Crisil, филиал на S&P Global Inc. Докато ловът на доходност достига повече от по-малките градове, на индустрията от 1,6 трилиона долара може да не ѝ отнеме много време, за да настигне 2 трилиона долара в банкови фиксирани депозити.

С нетни изходящи потоци над 187 милиарда долара, излизането на глобалните инвеститори от Китай тази година беше много по-брутално от 17 милиарда долара, които те изтеглиха от Индия. Тъй като Китай се отваря отново, инвеститорите ще впрегнат повече пари на работа в Народната република. Дори ако някои от тези средства дойдат за сметка на Индия, важно е да запомните, че бързо нарастващият пул от местна институционална ликвидност подкопава влиянието на задграничните фондови мениджъри. Докато India Inc. осигурява разумен ръст на печалбите, чужденците няма да могат да пренебрегнат страна, в която все по-силната местна инвестиционна класа е започнала да се кланя на печалбата.

Анди Мукерджи е колумнист в Bloomberg Opinion, отразяващ индустриални компании и финансови услуги в Азия. Преди това е работил за Reuters, Straits Times и Bloomberg News.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Открит урок за екипната работа на кучета и полицаи ще се проведе във Варна

Открит урок за екипната работа на кучета и полицаи ще се проведе във Варна  Желязков подаде оставката на кабинета (ВИДЕО)

Желязков подаде оставката на кабинета (ВИДЕО)  МРРБ каза какво бави плащанията за важните проекти на Варна

МРРБ каза какво бави плащанията за важните проекти на Варна  Волейболистът Борис Начев е спортист №1 на ОСК „Черно море“ за 2025 г

Волейболистът Борис Начев е спортист №1 на ОСК „Черно море“ за 2025 г

За протокола след оставката: Шестият вот на недоверие към кабинета беше неуспешен

За протокола след оставката: Шестият вот на недоверие към кабинета беше неуспешен  На колко войни сложи край Тръмп?

На колко войни сложи край Тръмп?  Новият график за движение на влаковете влиза в сила от неделя

Новият график за движение на влаковете влиза в сила от неделя  Желязков обяви: Правителството подава оставка

Желязков обяви: Правителството подава оставка

Христо Янев направи грандиозна промяна в ЦСКА

Христо Янев направи грандиозна промяна в ЦСКА  Звезден трансфер: Ливърпул сменя Салах с голям играч на ПСЖ

Звезден трансфер: Ливърпул сменя Салах с голям играч на ПСЖ  Кирил Котев със силни думи за домакинството на България на Евро 2028

Кирил Котев със силни думи за домакинството на България на Евро 2028

Ето го новия най-евтин седан на Nissan

Ето го новия най-евтин седан на Nissan  Индустрията навлиза в нова ера на еднакви модели от водещи марки

Индустрията навлиза в нова ера на еднакви модели от водещи марки  Нов проблем пред електромобилите – цените на кобалта са скочили със 100%

Нов проблем пред електромобилите – цените на кобалта са скочили със 100%  Какви са слабите места на дизеловия Mercedes-Benz OM651

Какви са слабите места на дизеловия Mercedes-Benz OM651

дава под наем, Офис, 420 m2 София, Манастирски Ливади, 4200 EUR

дава под наем, Офис, 420 m2 София, Манастирски Ливади, 4200 EUR  продава, Двустаен апартамент, 46 m2 София, Карпузица, 115000 EUR

продава, Двустаен апартамент, 46 m2 София, Карпузица, 115000 EUR  продава, Двустаен апартамент, 46 m2 София, Горна Баня, 115000 EUR

продава, Двустаен апартамент, 46 m2 София, Горна Баня, 115000 EUR  продава, Тристаен апартамент, 112 m2 София, Лозенец, 580000 EUR

продава, Тристаен апартамент, 112 m2 София, Лозенец, 580000 EUR  продава, Двустаен апартамент, 71 m2 София, Витоша, 208000 EUR

продава, Двустаен апартамент, 71 m2 София, Витоша, 208000 EUR