Тази зима Европа ще се топли с много по-евтин газ

Графика на деня, 08.12.2025 г.

8 December 2025 | 18:20

Обновен: 8 December 2025 | 18:21

Обновен: 8 December 2025 | 18:21

Редактор: Bloomberg TV Bulgaria

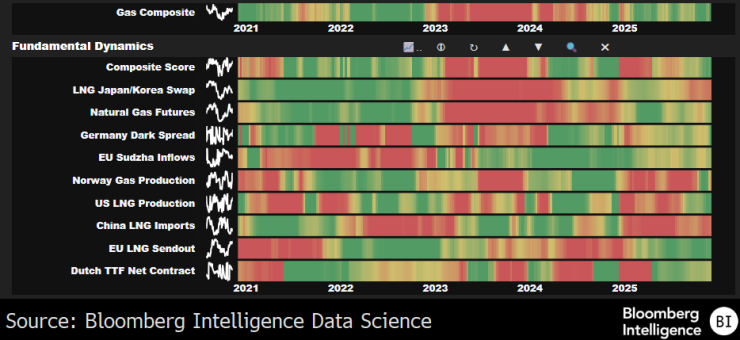

Цените на газа в Европа се очаква да паднат с 35% на годишна база до между 28-30 евро за MWh тази зима, като анализът на фундамента на Bloomberg Intelligence показва, че консенсусът е с между 12-18% по-висок.

Слабото търсене в Азия повишава наличността на втечнен природен газ, а през 2026 г. се очаква 8-9% ръст на глобалното предлагане, докато потенциалното примирие между Русия и Украйна и митата за LNG между САЩ и Китай добавя риск от поевтиняване, освен пиковете, причинени от времето.

Европейските цени на газа се очаква да се задържат около 28-30 евро за мегаватчас през тази зима, което е с 12-18% под консенсуса и с почти 35% по-ниско в сравнение с миналата година. Цените на втечнения природен газ в Азия рискуват да паднат, след като китайският внос спадна с 14% през тази година.

Увеличението на глобалното предлагане с 8-9% засенчва всяко възстановяване на китайското търсене през 2026 г., което облекчава конкуренцията в Европа за свободни товари. Спирането на вноса на втечнен природен газ от САЩ в Китай от март насам, предизвикано от митата, подкрепя тази теза.

Все пак, трайно понижение под 28 евро за мегаватчас изглежда малко вероятно, като търсенето в Азия има тенденция да реагира на ниските цени, а маржовете на европейските газови електроцентрали се подобряват, когато цените паднат под 30 евро.

Възможното примирие в Украйна и натискът от митата върху Китай добавят риск от понижение, докато всякакви ограничения върху руския втечнен природен газ или оставащите потоци по газопроводите се открояват като катализатори за повишение.

Европа се превръща в клирингов пазар за втечнен природен газ, подхранван от относително отворената си стратегия за доставки (60-70% дългосрочни договори), нарастващото глобално предлагане и спада в износа на втечнен природен газ от САЩ за Китай от март насам, дължащ се на митата.

Анализаторите на Bloomberg Intelligence очакват цените да се понижат и разликата да се изравни в краткосрочен план, като възможностите за възстановяване на европейското търсене през 2026 г. са ограничени, а възстановяването на потреблението на втечнен природен газ в Китай вероятно ще бъде скромно.

По-ниската волатилност заплашва да ограничи търговската печалба на енергийните компании, но по-ниските разходи за доставки подкрепят хеджираните маржове на производството.

Интегрираните конкуренти се възползват най-много от това, като реализират солидни маржове на доставките с увеличаването на производството на чиста енергия.

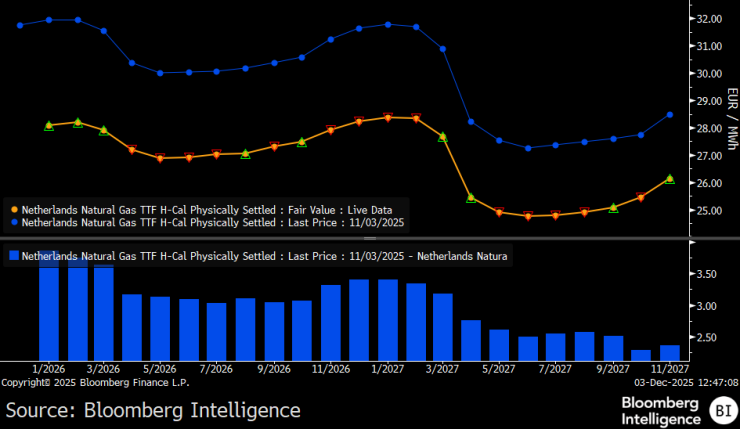

Европейските цени на газа са на път да достигнат средна стойност от около 37 евро за MWh през 2025 г. (повишение с почти 6% спрямо 2024 г.), но това прикрива спад към 31 евро през четвъртото тримесечие – спад, който анализаторите очакват да се задълбочи с увеличаването на глобалното предлагане на втечнен природен газ през 2026 г.

Консенсусът за 34 евро през тази зима изглежда с 12-18% прекалено висок, въз основа на прогнозата на BI за 28-30 евро, която отчита слабото търсене в Европа, което не е свързано с климатичните условия, и пониженото търсене на втечнен природен газ в Азия.

Все пак, климатичните колебания и по-високото производство на електроенергия от газ рискуват да предизвикат краткосрочни скокове в цените, като се има предвид по-ниското ниво на запасите в Европа в сравнение с миналата година.

По-нататъшната нормализация на цените на газа към средната стойност от около 20 евро за MWh от периода преди войната между Русия и Украйна по-късно през това десетилетие, както подсказва кривата на фючърсите, може да стимулира търсенето.

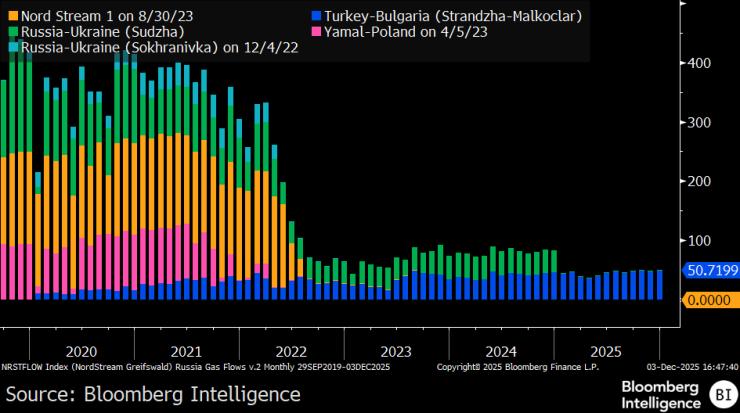

Постепенното налагане на санкции върху руския втечнен природен газ и оставащите потоци по газопроводите (10% от доставките на ЕС) до 2027 г. подкрепя стабилизирането на цените.

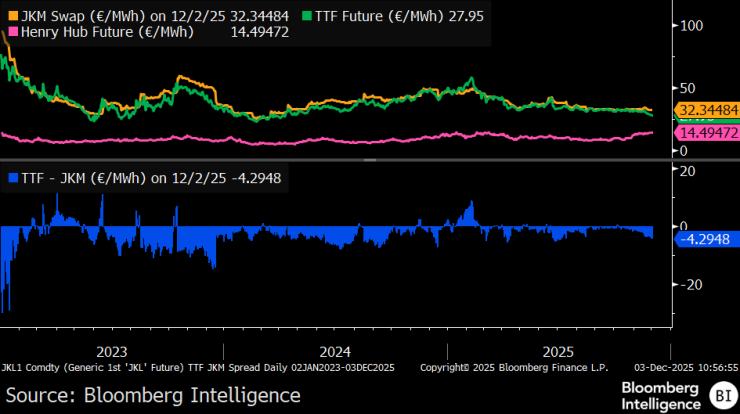

Корелацията между Brent и Dutch TTF се появи отново през 2025 г., като даде вторичен сигнал, че бенчмарковете за газа ще следват по-слабото представяне на петрола през 2026 г., в съответствие с прогнозата на енергийния екип на BI за цена на петрола от 50-60 долара за барел. Времето, съхранението и регионалното предлагане остават основните фактори, влияещи върху TTF, което прави Brent полезен, но перфектен ориентир.

Печалбите на енергийните компании с портфейли от LNG, обвързани със САЩ, са в по-добра позиция да се възползват от по-ниските цени на TTF през 2026 г. в сравнение с други, които са изложени на по-бавно коригиращи се договори, индексирани към петрола.

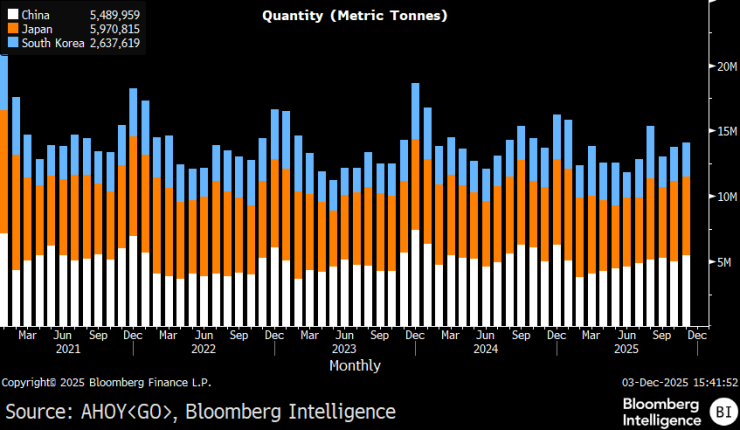

Вносът на втечнен природен газ в Китай се очаква да намалее с около 14% или около 15 милиарда кубически метра през тази година, което ще облекчи конкуренцията на спот пазара и ще намали натиска върху европейските доставки. Спадът отразява по-слабото търсене на отопление, по-високото вътрешно производство на газ и увеличените потоци по газопроводите от Русия.

Спирането на вноса на втечнен природен газ от САЩ от страна на Китай от март насам е намалило пряката конкуренция за атлантическите товари, въпреки че Европа остава изложена на по-широката ценова динамика между Азия и Европа. Японските, южнокорейските и китайските покупки извън тези от САЩ все още оказват влияние върху цените на Японско-корейският пазар, ограничавайки колко може да падне TTF.

Търсенето на втечнен природен газ в Южна Корея и Япония изглежда понижено, като диверсификацията на доставките вероятно ще задържи вноса на почти същото ниво през 2026 г., което позиционира китайското търсене като барометър за европейските цени. Делът на втечнения природен газ в доставките на Европа е висок (40% през 2024 г., спрямо 23% през 2020 г.).

Доставките на газ по тръбопроводи в Европа вероятно ще се свият с около 5% тази година, след като през януари изтече споразумението за транзита през Украйна, което ще доведе до намаление с около 15 млрд. куб. м годишно. С подобен капацитет, Балкански поток е единственият коридор на ЕС за руски газ по тръбопровод.

Русия задоволява почти 10% от търсенето на ЕС (около 30 млрд. куб. м годишно), включително 10-15% от вноса на втечнен природен газ в блока. Други маршрути, включително Северен поток 1 към Германия, бяха закрити след руската инвазия в Украйна през 2022 г.

Евентуално примирие между Русия и Украйна би облекчило натиска около санкциите, свързани с втечнения природен газ, би разширило глобалните потоци и би увеличило шансовете за частично възобновяване на транзита през Украйна. Това би било в контраст с планираното от ЕС преустановяване на доставките на руски газ до 2027 г.

Гледайте целия коментар във видеото.

Всички гости на предаването "В развитие" може да гледате тук.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Съдят бивш затворник за производство на метамфетамин и държане на прекурсори

Съдят бивш затворник за производство на метамфетамин и държане на прекурсори  Строители оставиха част от "Манастирски рид" и "Траката" без вода

Строители оставиха част от "Манастирски рид" и "Траката" без вода  Българското гайдарство влиза сред нематериалното културно наследство на човечеството

Българското гайдарство влиза сред нематериалното културно наследство на човечеството  НС прие на първо четене бюджета на общественото осигуряване

НС прие на първо четене бюджета на общественото осигуряване  Gen Z изненада: Поведе протестите, показа гражданска позиция

Gen Z изненада: Поведе протестите, показа гражданска позиция  "Възраждане": Подкрепяме вота на недоверие, гласуваме против бюджета

"Възраждане": Подкрепяме вота на недоверие, гласуваме против бюджета  Украйна с масирана атака срещу Русия, свалени са поне 287 дрона

Украйна с масирана атака срещу Русия, свалени са поне 287 дрона  Вижте къде в София спират водата на 12 декември

Вижте къде в София спират водата на 12 декември  Артета в еуфория след 6 от 6, скъса се да хвали Мадуеке

Артета в еуфория след 6 от 6, скъса се да хвали Мадуеке  Левски има две чутовни издънки за Купата на България

Левски има две чутовни издънки за Купата на България  На "Герена" решиха: Левски продава Марин Петков

На "Герена" решиха: Левски продава Марин Петков  Цената на "Кошмара" на ЦСКА скочи с 1 млн. евро!

Цената на "Кошмара" на ЦСКА скочи с 1 млн. евро!  Нов проблем пред електромобилите – цените на кобалта са скочили със 100%

Нов проблем пред електромобилите – цените на кобалта са скочили със 100%  Какви са слабите места на дизеловия Mercedes-Benz OM651

Какви са слабите места на дизеловия Mercedes-Benz OM651  ЕС тихомълком планира нов клас автомобили с цена под 15 000 евро

ЕС тихомълком планира нов клас автомобили с цена под 15 000 евро  Знаете ли как Audi Matrix LED комуникира с пътя?

Знаете ли как Audi Matrix LED комуникира с пътя?  дава под наем, Офис, 420 m2 София, Манастирски Ливади, 4200 EUR

дава под наем, Офис, 420 m2 София, Манастирски Ливади, 4200 EUR  продава, Двустаен апартамент, 46 m2 София, Карпузица, 115000 EUR

продава, Двустаен апартамент, 46 m2 София, Карпузица, 115000 EUR  продава, Двустаен апартамент, 46 m2 София, Горна Баня, 115000 EUR

продава, Двустаен апартамент, 46 m2 София, Горна Баня, 115000 EUR  продава, Тристаен апартамент, 112 m2 София, Лозенец, 580000 EUR

продава, Тристаен апартамент, 112 m2 София, Лозенец, 580000 EUR  продава, Двустаен апартамент, 71 m2 София, Витоша, 208000 EUR

продава, Двустаен апартамент, 71 m2 София, Витоша, 208000 EUR