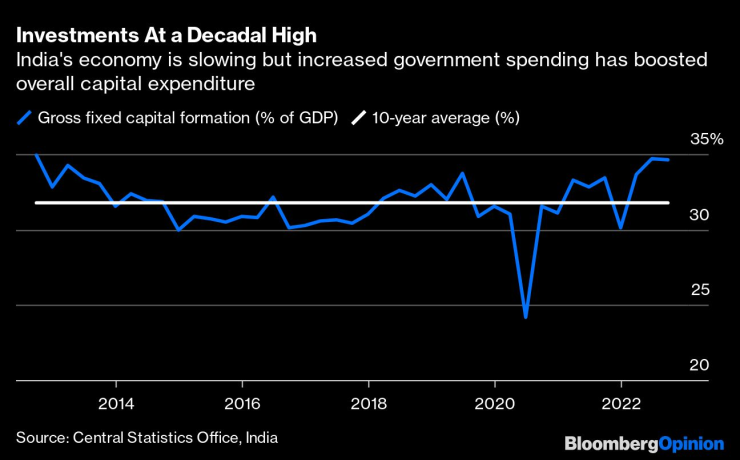

Не е веднага очевидно, че глобалното забавяне пристигна и в Индия: инвестициите във фабрики, пътища и други дълготрайни активи са малко по-малко от 35% от местното производство; не са били толкова високи от 10 години. Търсенето на заеми нараства толкова бързо, че депозитите не могат да се справят.

Какво движи духа на Индия на фона на световно неразположение? Част от това е резултат от пълното отваряне на икономиката. Услугите, базирани на контакти, като пътуване и гостоприемство, се върнаха рязко от пандемичния спад през първата половина на годината, подхранвайки оптимизма. Другата често цитирана причина е това, което мултинационалните корпорации наричат своята стратегия „Китай+1“.

Глобални производители забелязаха бурните протести на затворени работници в най-важния завод за сглобяване на iPhone на Apple Inc. в Китай. Търсенето им на намаляване на риска ги отвежда до втората по население нация, която предлага щедри субсидии за производството на всичко - от полупроводници и слънчеви панели до батерии за електрически превозни средства и текстил. Това е завладяваща комбинация от сила и ефект.

Но Китай+1 няма да е от голяма полза за предотвратяване на краткосрочно икономическо забавяне. От една страна, нарастването на капиталовите разходи е стимулирано от федералното правителство. Устойчивата над целевата инфлация му даде допълнителни данъчни ресурси и Ню Делхи ги насочи към инфраструктура. Частният сектор последва примера, въпреки че беше изправен пред свиване на маржовете поради невъзможността да прехвърли напълно по-високите разходи към потребителите. Индийските банки, нетърпеливи да увеличат портфейлите си с активи след пандемията, са били повече от готови да помогнат на фирмите да преодолеят кризата на паричните си потоци. В резултат на това комбинираните капиталови разходи от федералното и щатското правителство, както и от големите публично търгувани компании през тази фискална година може да надхвърли 21 трилиона рупии ($258 милиарда), удвоявайки годишния размер на инвестициите между 2016 г. и 2018 г., според ICICI Securities.

Обратната страна на медала на тази щастлива история е, че сега, когато задържаното потребление от пандемията е изчерпано, двойният удар на високата инфлация и косвените данъци — източникът на огромни държавни приходи — започва да притиска домакинствата със средни и ниски доходи.

Инструментът за проследяване на потреблението на Nomura падна от 11 процентни пункта над показанията си преди пандемията през тримесечието през юни до под това ниво през октомври. Трудно е да се види 2023 г. като страхотна година за градската средна класа, тъй като съкращенията в глобалната технологична индустрия засягат работните места и наличността на капитал за стартиращи фирми. Търсенето в селските райони така или иначе е бавно според компаниите за потребителски стоки.

„Ние вярваме, че цикълът на растеж на Индия е достигнал връх и е в ход широкообхватно забавяне“, написаха анализаторите на Nomura миналата седмица, след като брутният вътрешен продукт нарасна с 6,3% през септемврийското тримесечие, по-малко от половината от темпа на растеж през предходните три месеца. По тяхна оценка процентът за цялата година в навечерието на общите избори в Индия през лятото на 2024 г. може да бъде 5,2%.

Като изключим годините на пандемията, това ще бъде вторият най-лош темп на икономически растеж в нацията от повече от десетилетие. Това ще постави въпросителни около скъпата индустриална политика на премиера Нарендра Моди. Страната се нуждае от повече публични разходи, за да намали тежките дефицити в образованието, причинени от Covid-19, да запълни големи пропуски в общественото здравеопазване и да се справи с изменението на климата.

Тези предизвикателства са незабавни, докато веригите за доставки, които Индия се надява да създаде от нулата, като хвърля субсидии на инвеститорите - и им предлага защита от високи тарифни бариери - са дългосрочен хазарт.

Само 15% от $33 милиарда частни инвестиции, одобрени от правителството в рамките на неговата програма за стимулиране, свързана с производството, са дали резултат досега; по-малко от 200 000 работни места са създадени към септември в сравнение с очакванията за около 6 милиона, според официални данни, цитирани в статия на Quint, новинарски уебсайт. Дори ако отчуждението на Запада от Китай се задълбочи или ако дългоочакваният край на политиките на президента Си Дзинпин за Covid-19 бъде отложен, нищо не подсказва, че частните инвестиции ще решат проблемите пред Индия през следващата година.

Това е и защото износът започва да се забавя за повечето азиатски доставчици: доставките от Индия достигнаха 20-месечно дъно през октомври. Последните данни за БВП показват ясни признаци, че индустриалният сектор на страната губи инерция. Равнището на безработицата се е повишило до 8%.

Политиката за Ню Делхи изглежда доста слаба. Да, местните лихвени проценти ще достигнат своя връх в началото на 2023 г., но не преди общото затягане в текущия цикъл да надхвърли 2 процентни пункта. Финансовите условия могат да станат още по-тежки. Ако войната в Украйна ескалира — или ако Китай внезапно се откаже от строгите си контроли върху вирусите — недостигът на стоки спрямо търсенето може отново да избухне. Това ще намали паричните потоци за индийските фирми, изпращайки повече от тях да търсят външно финансиране, за да посрещнат своите големи нужди от оборотен капитал. Банките, подложени на натиск да повишат лихвените проценти по депозитите, за да укрепят своята ликвидна позиция, може да не са толкова приспособими към кредитния риск, колкото бяха тази година. Ако са, те само ще трупат неприятности за по-късно.

Перспективата за растеж за Индия през следващата година е слаба. Точно колко трудно може да стане зависи от това колко зле се представя световната икономика.

Ще има дългосрочни ползи от позиционирането на Индия като привлекателна втора дестинация за производителите, които се опитват да ограничат излагането си на Китай. Но мъдростта да се заложат 24 милиарда долара публични средства за пет години, за да се ускори промяната в глобалните вериги за доставки, ще бъде поставена под въпрос, особено ако Индия през 2024 г. се окаже в същия коловоз с нисък растеж, който изведе Моди до национална власт през 2014 г.

Анди Мукерджи е колумнист в Bloomberg Opinion, отразяващ индустриални компании и финансови услуги в Азия. Преди това е работил за Reuters, Straits Times и Bloomberg News.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR