Добре дошли в едно от най-добре прогнозираните ралита в условията на мечи пазар в историята. На фона на опасността от рецесия и нарастващите цени по заемите много анализатори правилно предвидиха, че акциите се насочват към възстановяване, което се материализира под формата на ръст от 6,4% на индекса S&P 500 спрямо дъното, което достигна на 16 юни, пише Джонатан Левин за Bloomberg.

Мнозина стратези смятат, че индексът няма пространство за растеж – включително двама, които доскоро бяха в противоположните краища на спектъра бичи-мечи нагласи. Стратегът на Morgan Stanley Майкъл Уилсън – известен с мечите си нагласи, заяви, че S&P 500 може да се покачи с още 7%, потвърждавайки очакванията на Марко Коланович от JPMorgan, който има бичи очаквания.

Въпреки лекото отстъпление в понеделник са налице основателни причини да се смята, че Уилсън и Коланович са прави за възхода на пазара – поне в краткосрочен план. И двамата стратези отбелязват попътния вятър от институционалните инвеститори, включително пенсионните фондове, които ребалансират портфейлите си преди края на месеца.

На хоризонта няма и истински катализатори за спадове, докато пазарите се ориентират в лятното затишие. Мечият пазар през 2022 г. беше белязан от по-високите лихвени проценти и нарастващите очаквания, че евентуална рецесия ще понижи печалбите на компаниите.

Междувременно обаче, както главният икономист на Bloomberg Economics за САЩ Анна Уонг отбеляза в понеделник, два ключови фактора, които накараха Фед да предприеме най-голямото увеличение на лихвете от 28 години насам, сега се обърнаха: цените на петрола, които скочиха през първата половина на юни, сега са в мечи пазар; очакванията за инфлацията се овладяват. Има нарастващ шанс, че Фед може да премине следващия месец обратно към режим на увеличаване на лихвите от 0,50 процентни пункта - вместо от 75 базисни пункта, както направи този месец.

След това идва ред на очакванията за печалбите. Тъй като дори най-песимистичните икономисти смятат, че рецесията няма да настъпи до 2023 г., корпоративните печалби не са ударени. Икономиката със сигурност се забавя, но това се случва след исторически висок растеж; безработицата остава изключително ниска; а потребителите разчитат на спестяванията си, натрупани по време на пандемията, за да продължат да харчат. Въпреки че добрите времена няма да продължат вечно, е трудно да се видят окончателните признаци на рецесия при печалбите, която се появява през следващите месеци.

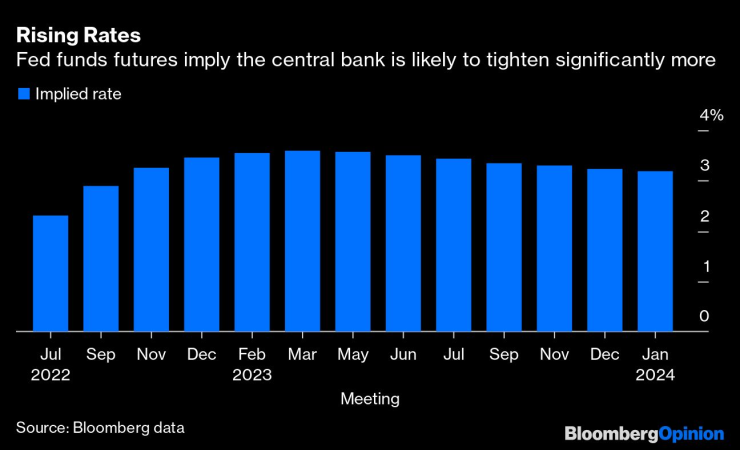

От двата риска лихвените проценти могат да са най-голямата заплаха в краткосрочен план. Фед изостава в борбата с най-високата инфлация от 40 години насам и все още има вероятност да повиши основните лихви до около 3,5% до края на годината. Гуверньорът Джером Пауъл заяви, че фокусът на мандата му е върху инфлацията, не толкова върху заетостта, като ще са необходими „серия от понижаващи се месечни четения“, за да е сигурно, че стратегията на централната банка има ефект върху цените.

Възможно е Фед да затегне политиката си повече от очакваното. Графика: Bloomberg

Ако приемем за „серия“ поне три месеца, това не оставя почти никаква възможност за значителна промяна в стратегията на Фед до заседанието на 21 септември. Междувременно, ако индексът на потребителските цени отчете по-силно ускорение на инфлацията, Фед ще остави отворена вратата за по-голямо увеличение на лихвите следващия месец.

Необичайно е Коланович и Уилсън да постигнат съгласие тези дни – дори в краткосрочен план, но в случая има причина това да е така. В дългосрочен план инвеститорите трябва да внимават да не изтълкуват лятната почивка като край на мечия пазар. Както самият Уилсън посочва в бележката си, пазарите имат тенденция „понякога да объркват всички участници, дори тези с мечи нагласи“. Търговията не би трябвало да е лесна и следващата изненада винаги е точно зад ъгъла – това е единственият консенсус, който заслужава безусловното доверие.

ИмоТиТе с Христо Николов /п./

ИмоТиТе с Христо Николов /п./

300 бойци от 21 държави се включиха във финалния SENSHI лагер за годината

300 бойци от 21 държави се включиха във финалния SENSHI лагер за годината  Костадинов зове за бойкот на Евровизия

Костадинов зове за бойкот на Евровизия  Турнир по акробатичен рокендрол се провежда днес във Варна

Турнир по акробатичен рокендрол се провежда днес във Варна  Проливните дъждове предизвикаха нови наводнения край Царево

Проливните дъждове предизвикаха нови наводнения край Царево

В кадър: Никулден във Варна с военен ритуал, молебен и курбан

В кадър: Никулден във Варна с военен ритуал, молебен и курбан  Здравко от "Ритон" е в болница, дуетът отлага участия и концерт

Здравко от "Ритон" е в болница, дуетът отлага участия и концерт  Любен Дилов-син: Готови сме за избори, но държавата има нужда от бюджет

Любен Дилов-син: Готови сме за избори, но държавата има нужда от бюджет  ЦСКА се огледа в норвежец, оценен на 5 млн. евро

ЦСКА се огледа в норвежец, оценен на 5 млн. евро

Вижте резултатите от официалния кантар на SENSHI 29

Вижте резултатите от официалния кантар на SENSHI 29  Сашо Андреев и Ивелина Шенкова спечелиха „Златен пояс“ за най-добър спортист за 2025 г.

Сашо Андреев и Ивелина Шенкова спечелиха „Златен пояс“ за най-добър спортист за 2025 г.  На дузпата ли е в Ливърпул? Слот с любопитно разкритие

На дузпата ли е в Ливърпул? Слот с любопитно разкритие  Гришо стартира сезона на любим турнир

Гришо стартира сезона на любим турнир

Кога са изобретени електрическите прозорци

Кога са изобретени електрическите прозорци  Новото AUDI E7X изобщо не прилича на... Audi

Новото AUDI E7X изобщо не прилича на... Audi  Мercedes реши близкото бъдеще на G-Class

Мercedes реши близкото бъдеще на G-Class  Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR  продава, Мезонет, 255 m2 София, Витоша, 990000 EUR

продава, Мезонет, 255 m2 София, Витоша, 990000 EUR  продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR