Поредната седмица в която акциите губят от стойността си кара много инвеститори да се чудят колко още ще паднат пазарите. Ако историята е някакъв ориентир, разпродажбата все още може да е в ранните си етапи, пише The Wall Street Journal.

Инвеститорите често обвиняват Федералния резерв за сривовете на пазара. Оказва се, че Фед често е участвал и във възстановяванията на пазара. Връщайки се до 1950 г., разпродажбата на S&P 500 е била в размер на поне 15% при 17 различни случая, според проучване на Вики Чанг, стратег по глобални пазари в Goldman Sachs Group Inc. В 11 от тези 17 случая фондовият пазар успява да достигне дъното едва по времето, когато Фед отново се насочва към разхлабване на паричната политика.

Стигането до тази точка може да е болезнено. S&P 500 се сви с 23% през 2022 г., което бележи най-лошото му начало на годината от 1932 г. насам. Индексът се понижи с 5,8% миналата седмица, най-големият му спад след разпродажбата, предизвикана от пандемията през март 2020 г.

А Фед едва сега започва. След като одобри най-голямото увеличение на лихвите от 1994 г. в сряда, централната банка сигнализира, че възнамерява да повиши лихвите още няколко пъти тази година, за да може да намали инфлацията.

Затягането на паричната политика, в съчетание с инфлацията, която е на най-високото равнище от четири десетилетия, кара много инвеститори да се страхуват, че икономиката може да изпадне в рецесия. Данните за продажбите на дребно, настроенията на потребителите, строителството на жилища и дейността на фабриките показват значително отслабване през последните седмици. И докато корпоративните печалби все още са силни, анализаторите очакват те да бъдат подложени на натиск през втората половина на годината. Общо 417 компании от S&P 500 са посочили инфлацията в своите доклади за печалбите през първото тримесечие, като най-високият брой от 2010 г. насам.

През следващата седмица инвеститорите ще анализират данни, включително продажбите на съществуващи жилища, настроенията на потребителите и продажбите на нови жилища, за да преценят траекторията на икономиката. Пазарите в САЩ са затворени в понеделник в чест на празника Juneteenth.

„Не мисля, че спада на пазара ще продължи с това темпо, но идеята, че се приближаваме до дъното е далеч от истината“, каза Дейвид Донабедиан, главен инвестиционен директор на CIBC Private Wealth US.

Г-н Донабедян сподели, че е спирал клиенти, които са се опитвали да „купят дъното“ или да купуват евтини акции с очакването, че пазарът ще се обърне скоро. Дори след тежка разпродажба, акциите все още не изглеждат евтини, каза той. А прогнозите за печалбите все още изглеждат твърде оптимистични за бъдещето, добави той.

Според FactSet индексът S&P 500 се търгува с 15,4 пъти повече от очакваните печалби за следващите 12 месеца, само на косъм под 15-годишната си средна стойност от 15,7. Анализаторите в момента все още очакват компаниите от S&P 500 да отчетат двуцифрен процентен ръст на печалбата през третото и четвъртото тримесечие, според FactSet.

Други инвеститори казват, че отчитат възможността Фед да действа още по-агресивно, ако служителите на банката бъдат изненадани от нов неочакван скок на инфлацията. Проучването на потребителските настроения на Университета в Мичиган, публикувано по-рано през месеца, показа, че домакинствата очакват инфлацията да се движи с темп от 3,3% след пет години – повишение спрямо очакванията за 3% през май. Това е първото увеличение от януари насам. Отделно, индексът на потребителските цени на Министерството на труда нарасна с 8,6% през май спрямо същия месец преди година, най-бързото увеличение от 1981 г.

„Нашето усещане е, че ако следващата инфлация отново е много висока, Фед може да [повиши лихвите] още по-рязко“, каза Чарлз-Хенри Мончау, главен инвестиционен директор в Syz Bank, в коментар по имейл. Това може да окаже допълнителен натиск върху рискови активи като акциите, добави той.

Когато Фед започна отново да повишава лихвените проценти тази година, той каза, че се надява да осъществи „меко кацане“ за икономиката - сценарий, при който икономиката се забавя достатъчно, за да се овладее инфлацията, но не толкова, че да предизвика рецесия.

През последните седмици много инвеститори и анализатори стават все по-песимистични относно плановете на Фед да постигне това. Данните вече показват признаци на охлаждане на икономическата активност. Тъй като увеличаването на лихвите допълнително повишава цената на заемите за потребителите и бизнеса, е трудно да си представим начин, по който Фед ще може да избегне рецесия, казват много анализатори.

Ходовете на Фед „повишат риска от рецесия, която може да започне тази година или в началото на следващата. Честно казано, това ще означава, че няма да могат да продължат да повишават лихвите толкова дълго“, каза Дейвид Кели, главен глобален стратег в J.P. Morgan Asset Management ,по време на конферентен разговор с репортери в сряда.

„Не бих се изненадал, ако в рамките на годината имаме среща, на която Фед да обмисля намаляване на лихвите“, добави той.

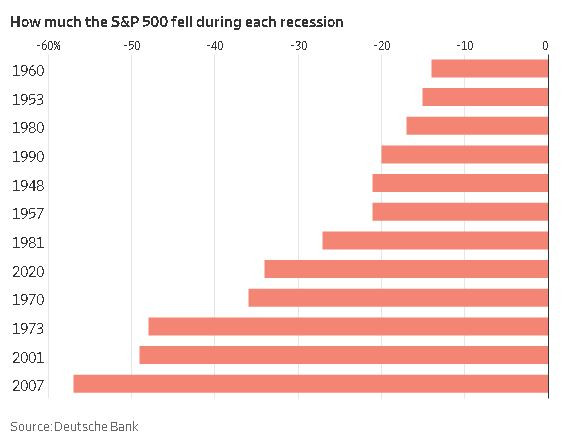

Не е изненадващо, че акциите обикновено не се справят добре по време на рецесии. S&P 500 е спадал средно с 24% по време на рецесиите от 1946 г. насам, според проучване на Deutsche Bank.

„Ако не получим рецесия, се приближаваме до екстремна територия“, пише в бележка стратегът на Deutsche Bank Джим Рийд.

Изводът за инвеститорите е, че когато Фед започва да се насочва към облекчаване на паричната политика, пазарите исторически са реагирали положително и бързо – особено ако основната причина за тяхното спадане е била свързана с политиката на централната банка, според анализа на Goldman Sachs.

Това, в което никой не е сигурен, е кога точно Фед ще превключи скоростите и на колко по-голям натиск може да бъде подложена икономиката междувременно.

„Очаквам лятото да бъде много бурно“, каза Нанси Тенглер, главен инвестиционен директор в Laffer Tengler Investments.

Update – предаване за високите технологии с водещ Елена Кирилова

Update – предаване за високите технологии с водещ Елена Кирилова

Една от най-известните медии в света: Намаля ентусиазма от приемането на еврото в България

Една от най-известните медии в света: Намаля ентусиазма от приемането на еврото в България  Има ли исторически доказателства за Витлеемската звезда?

Има ли исторически доказателства за Витлеемската звезда?  Мерц никога няма да бъде обичан от германците, но как управлява страната?

Мерц никога няма да бъде обичан от германците, но как управлява страната?  Какво ще е времето в неделния ден?

Какво ще е времето в неделния ден?

Американско издание нареди българската червена чушка сред 12-те суперпродукта, пазещи зрението

Американско издание нареди българската червена чушка сред 12-те суперпродукта, пазещи зрението  Навсякъде имаше парчета месо... разказът на майка на руски войник

Навсякъде имаше парчета месо... разказът на майка на руски войник  За какво е полезен джинджифиловият шот?

За какво е полезен джинджифиловият шот?  Антон Кутев: Логичко е Радев да подаде оставка като президент

Антон Кутев: Логичко е Радев да подаде оставка като президент

ОФИЦИАЛНО: Ювентус не се продава

ОФИЦИАЛНО: Ювентус не се продава  Легендарен боксьор със силни думи за Кобрата

Легендарен боксьор със силни думи за Кобрата  Владимир Зографски с нов рекорд!

Владимир Зографски с нов рекорд!  Челси удари Евертън и влезе в Топ 4

Челси удари Евертън и влезе в Топ 4

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Четиристаен апартамент, 92 m2 Варна, Победа, 185000 EUR

продава, Четиристаен апартамент, 92 m2 Варна, Победа, 185000 EUR  дава под наем, Магазин, 35 m2 София, Център, бул. Прага, 750 EUR

дава под наем, Магазин, 35 m2 София, Център, бул. Прага, 750 EUR  продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR