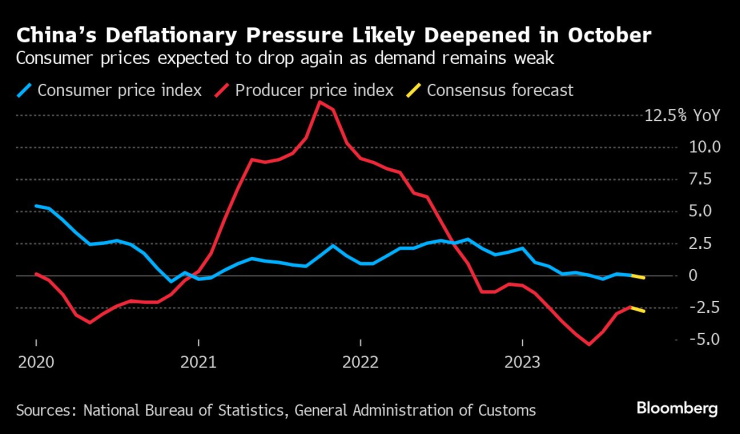

Дефлационният натиск в Китай просто не изчезва, което подчертава крехкостта на икономическото възстановяване. Данните, които трябва да бъдат представени в четвъртък, вероятно ще покажат, че китайските потребителски цени отново са изпаднали в дефлация през октомври, според икономисти, анкетирани от Bloomberg. Цените на производител вероятно също са се понижили за 13-и пореден месец.

Потребителските разходи са упорито слаби през тази година. Индексът на потребителските цени изпадна в дефлация през юли и оттогава се колебае ту на ръба на отрицателния годишен растеж, ту извън него. Макар че през август Китайската народна банка заяви, че цените ще се възстановят от летния труден период, поредният спад може да докаже, че тази оценка е била твърде оптимистична.

Дефлационният натиск в Китай вероятно се е задълбочил през октомври. Очаква се потребителските цени отново да се понижат, тъй като търсенето остава слабо

Morgan Stanley вижда, че през следващите няколко години Китай може да бъде изправен пред продължителна борба с понижаващите се цени, като наскоро написа, че Пекин е "в началния етап на битката с дефлацията", тъй като преминава от "свръхзадлъжнял, захранван с кредити модел на растеж".

Слабите данни за инфлацията ще внесат още по-голяма несигурност в перспективите за растеж на страната след неочакваното свиване на фабричната активност и забавянето на растежа в сектора на услугите през октомври.

"Потребителското търсене в Китай все още е слабо", заяви Лари Ху, ръководител на отдела за икономика на Китай в Macquarie Group Ltd. Според него най-широкият измерител на цените в страната - дефлаторът на БВП, вероятно ще бъде отрицателен през последните три месеца на годината. Според оценки на Блумбърг, базирани на официални данни, той вече намалява в продължение на две последователни тримесечия за първи път от 2015 г. насам.

Други доклади, които трябва да бъдат представени през следващите дни, могат да дадат допълнителни сведения за траекторията на икономическото възстановяване. Данните за износа във вторник вероятно ще покажат, че спадът се е свил през октомври на годишна база, макар че това отчасти се дължи на по-ниската база за сравнение с месеца през 2022 г., когато Китай все още се бореше с блокирането на производството във връзка с пандемията.

Може да бъдат публикувани и данни за кредитирането през миналия месец, които вероятно ще покажат, че общото финансиране се е увеличило спрямо година по-рано, тъй като на пазара се появиха потоци от държавни облигации.

Нарастват очакванията централната банка да предостави по-голяма ликвидна подкрепа чрез намаляване на нормата на задължителните резерви - количеството парични средства, които банките трябва да държат в резерв. Някои анализатори прогнозират, че централната банка може да направи това преди месечните си операции по предоставяне на заеми в средата на ноември, тъй като рязкото нарастване на емисиите на държавни облигации оказва натиск върху междубанковата ликвидност.

"Очакваме смесени сигнали. Растежът на кредитите вероятно ще покаже, че последните стимули работят за насърчаване на заемането на средства. Изглежда, че търговията ще се свие по-малко, отколкото през предходния месец, но това ще се дължи на статистически базови ефекти, а не на признак за засилване на търсенето в страната или в чужбина. Инфлацията на потребителските цени вероятно ще остане близо до нулата.", казва Bloomberg Economics

В неделя премиерът на Китай обеща, че страната му ще разшири достъпа до пазарите и също така ще увеличи вноса, който тази година е намалял.

"Ще продължим да насърчаваме отварянето на пазарите с по-голям обхват и споделяне на ползите", заяви Ли Цян в речта си в неделя, с която даде началото на Китайското международно изложение за внос в Шанхай, като добави, че Китай "активно ще разширява вноса".

Контекстът в световен мащаб

На други места председателят на Федералния резерв Джером Пауъл и президентът на Европейската централна банка Кристин Лагард са сред политиците от своите институции, които имат десетки публични изяви. Централните банкери в Австралия вероятно ще повишат лихвените проценти, а тези в Полша се очаква да ги намалят.

Междувременно Форумът за нова икономика на Bloomberg се завръща в Сингапур от 8 до 10 ноември, където някои от най-влиятелните световни лидери се събират, за да обсъдят критични въпроси, пред които е изправена световната икономика. Тазгодишната тема, "Приемане на нестабилността", се фокусира върху основни икономически проблеми като постоянната инфлация, геополитическото напрежение, възхода на изкуствения интелект и климатичната криза. Вижте какво предстои тук.

Икономика на САЩ и Канада

При по-лек от обичайното календар на данните в САЩ фокусът ще бъде върху шефа на Фед Пауъл. Ръководителят на американската централна банка ще участва в дискусионен панел в четвъртък, посветен на предизвикателствата пред паричната политика в глобалната икономика.

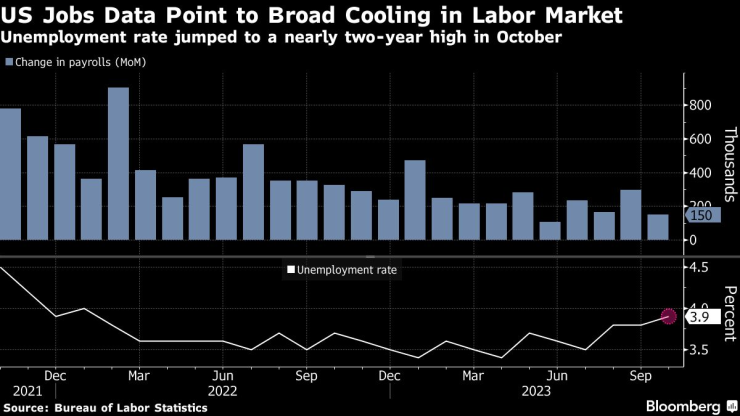

Други служители на Фед, след като оставиха лихвените проценти непроменени на 1 ноември, също се завръщат към речите. След по-слабия от очакваното доклад за заетостта през октомври в петък инвеститорите намалиха шансовете за увеличение на лихвените проценти през следващите месеци и увеличиха залозите за по-ранно понижение през следващата година.

Данните за работните места в САЩ сочат за общо охлаждане на пазара на труда. Равнището на безработица скочи до почти двугодишен връх през октомври

Президентът на Фед на Далас Лори Логан и президентът на Фед на Канзас Сити Джефри Шмид ще говорят на енергийна конференция във вторник. Ръководителите на регионалните банки на Фед Рафаел Бостик и Том Баркин ще обсъдят данните от проучванията в четвъртък.

Сред икономическите данни през следващата седмица в петък Мичиганският университет ще публикува предварителния си индекс на потребителските нагласи за ноември. Икономистите ще следят и доклада в четвъртък за седмичните молби за помощи при безработица за допълнителни признаци на слабост на пазара на труда.

По-нататък на север Централната банка на Канада ще публикува обобщение на обсъжданията, довели до решението ѝ да задържи лихвените проценти на ниво от 5% миналия месец поради забавянето на икономиката, въпреки повишените инфлационни рискове.

Централната банка ще публикува и две проучвания: едно, в което се правят запитвания до участниците на пазара и което ще хвърли светлина върху очакванията за растежа на Канада, и друго, в което се събира информация за кредитните практики на финансовите институции.

Азия

Очаква се във вторник Резервната банка на Австралия да повиши разходите по заемите си до 12-годишен връх от 4,35%, тъй като засилва борбата с инфлацията. Заседанието ще се проведе на фона на преговорите за заплатите в централната банка, които могат да доведат до първата в историята стачка на служителите там. Банката ще направи изявление за паричната си политика в петък.

Управителят на Японската централна банка Казуо Уеда може да даде повече яснота относно неотдавнашното решение да се позволи по-голяма гъвкавост при движението на доходността на облигациите, когато говори в понеделник. Данните за ръста на заплатите - ключов фактор за приближаването на Банката на Япония към нормализиране на политиката - ще бъдат представени на следващия ден, а обобщението на мненията, изразени на заседанието, се очаква в четвъртък.

На други места в региона данните за БВП за третото тримесечие се очаква да покажат, че икономиката на Индонезия се е забавила, докато производството във Филипините се е възстановило. Очаква се данните за инфлацията в Тайланд, Филипините и Тайван да покажат забавяне на растежа на цените.

Европа, Близък изток, Африка

Икономиката на Германия е настроена за още по-тежки резултати, като данните за фабричното производство в понеделник и за промишленото производство във вторник се очаква да покажат свиване през септември.

Президентът на Bundesbank Йоахим Нагел е сред германските официални лица, които се противопоставят на неотдавнашната характеристика на страната като "болния човек на Европа", и предвид факта, че през следващата седмица му предстоят ежедневни публични изяви, той ще има достатъчно възможности да защити най-голямата европейска икономика.

Пазарите ще се интересуват повече от възгледите на Нагел за следващите стъпки на Европейската централна банка и тук той е сред дузината членове на Управителния съвет - включително президента Лагард и главния икономист Филип Лейн - които ще говорят.

ЕЦБ публикува и месечното си проучване на инфлационните очаквания на потребителите.

На месечната среща на финансовите министри на Европейския съюз през втората половина на седмицата ще бъдат обсъдени правилата на ЕС за дефицита, които трябва да влязат отново в сила от 2024 г., въпреки че самите правила подлежат на преразглеждане.

Полша, Румъния и Сърбия ще вземат решения за лихвените проценти. Първата от тях вероятно ще намали основния си лихвен процент с четвърт пункт след подобно намаление през октомври. Другите две вероятно ще направят пауза.

В Обединеното кралство данните в петък вероятно ще покажат, че брутният вътрешен продукт се е свил през третото тримесечие. Bloomberg Economics очаква това да отбележи началото на рецесия. Предвидено е да говорят управителят на Английската централна банка Андрю Бейли и главният икономист Хю Пил.

В четвъртък инвеститорите ще следят дали инфлацията в Египет се е забавила през октомври или се е ускорила до нов рекорден връх. През септември годишният темп на инфлация беше 38%, което подчертава кризата с разходите за живот в страната. Централната банка е подложена на натиск да девалвира отново паунда - нещо, което може да повиши инфлацията, поне в краткосрочен план - но е малко вероятно да го направи преди президентските избори през декември.

Данните от неделя показаха, че през октомври икономиката на Саудитска Арабия, която не е свързана с петрола, е отбелязала най-бързия ръст на работните места от девет години насам, което е сигнал за поредното подобряване на условията за бизнес, тъй като най-големият износител на суров петрол в света се стреми да диверсифицира дейността си.

Латинска Америка

Четири от петте големи икономики в региона - Бразилия, Чили, Колумбия и Мексико - съобщават данни за инфлацията през октомври.

Резултати на латиноамериканските централни банки по отношение на целевата инфлация. Резултати на големите пет в процентни пунктове над/под целевите стойности от 2007 г. насам

С очакваното връщане на Бразилия надолу след тримесечен скок от 3,16% дезинфлацията отново ще бъде в ход и в петте държави, макар че прогнозите са, че нито една от тях няма да се върне към целевите стойности преди края на 2024 г.

Във вторник централната банка на Бразилия публикува протокола от решението си от 1 ноември за трето поредно понижение с половин пункт до 12,25%.

В комюникето след вземането на решението политиците се придържат към насоките си, предвиждащи намаление с 50 базисни точки на предстоящите срещи, като същевременно изразяват предпазливост по отношение на множеството неблагоприятни икономически фактори и рискове.

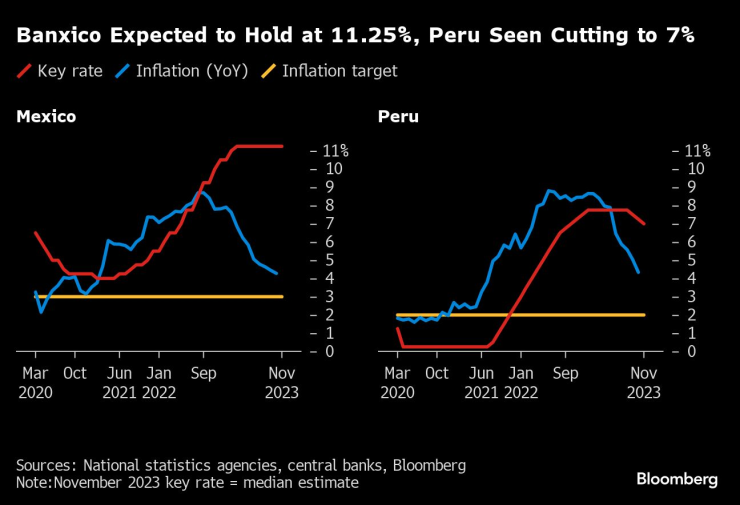

На заседанието си през ноември централната банка на Мексико почти сигурно ще запази основния лихвен процент на равнище 11,25% в условията на силен икономически растеж и инфлация над целевото равнище.

Очаква се Банката на Мексико да задържи лихвения процент на ниво 11,25%, а Перу да го намали до 7%

Очаква се Банксико да бъде последната от петте големи централни банки в региона, които ще започнат да намаляват лихвените проценти; един от членовете на Управителния съвет изказа предположение, че това може да стане едва в средата на 2024 г.

За разлика от тях Banco Central de Reserva del Perú започна да облекчава лихвените проценти през септември, а след спада на потребителските цени през октомври консенсусно се очаква трето поредно понижение с четвърт пункт до 7%.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Ръст в цените на основни основни хранителни стоки

Ръст в цените на основни основни хранителни стоки  Условията за туризъм в планините са добри

Условията за туризъм в планините са добри  Слънчево, но студено време днес

Слънчево, но студено време днес  Голям варненски квартал е без вода от сутринта

Голям варненски квартал е без вода от сутринта

България е била приета в ООН преди точно 70 години

България е била приета в ООН преди точно 70 години  Един ранен и един загинал при пожари през последното денонощие

Един ранен и един загинал при пожари през последното денонощие  Добри са условията за туризъм в планините

Добри са условията за туризъм в планините  Всеки втори германец иска руските активи в Европа, в размер на 210 млрд. евро, да отидат за Украйна

Всеки втори германец иска руските активи в Европа, в размер на 210 млрд. евро, да отидат за Украйна

Цецо Найденов отново избухна, ЦСКА 1948 купува "Gen Z"

Цецо Найденов отново избухна, ЦСКА 1948 купува "Gen Z"  Лудогорец и ЦСКА са в блатото: Левски е сензацията на сезона

Лудогорец и ЦСКА са в блатото: Левски е сензацията на сезона  Бивш на ЦСКА помага на Херо за трансфер

Бивш на ЦСКА помага на Херо за трансфер  Шоу с 11 гола в НХЛ

Шоу с 11 гола в НХЛ

Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили  Как да шофирате безопасно по заледен склон

Как да шофирате безопасно по заледен склон  Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR