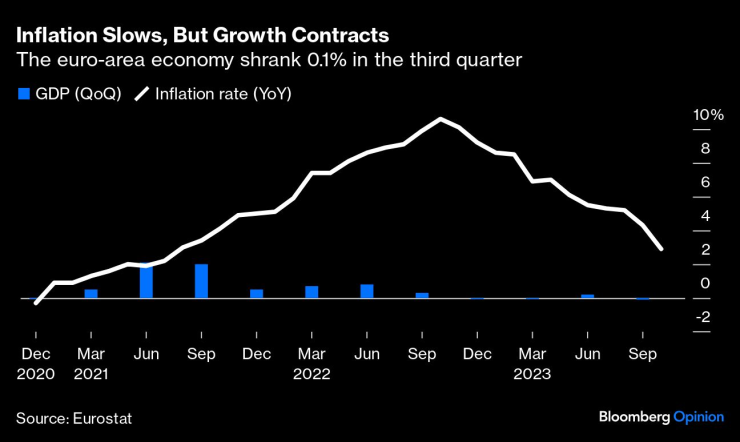

Рецесията в еврозоната се очертава, като последната серия данни показва, че инерцията се е изпарила. През третото тримесечие икономиката се сви с 0,1%, повечето икономики на страните от блока се свиват, а Германия, която е най-големият двигател на растежа, се свива. Дори и добрите новини, като забавянето на инфлацията, само показват колко бързо се влошават перспективите. Време е да се подобри координацията между фискалната и паричната политика, която по време на пандемията вършеше чудеса, но рискува да се обезсмисли, пише анализаторът Маркъс Ашуърт за рубриката Bloomberg Opinion.

Икономиката на еврозоната се свива с 0,1% през третото тримесечие

Европейската централна банка трябва да приеме, че цикълът на повишаване на лихвените проценти е приключил. Инфлацията намалява до най-бавния си темп от нахлуването на Русия в Украйна, тъй като базовите ефекти от шока на енергийните цени отпадат. През октомври потребителските цени се повишиха само с 2,9%, което е спад спрямо 4,3% през септември. По-високите лихви за по-дълго време може и да са актуалната мантра на световните централни банкери, но не след дълго ЕЦБ може да разбере, че септемврийското увеличение на депозитната лихва до 4% е било твърде далечна стъпка. Въпреки че инфлационният елемент на стагфлацията е под контрол, в региона все още цари стагнация.

Управителният съвет е категоричен, че не е готов да обмисля понижаване на разходите по заемите, тъй като основната инфлация все още е над два пъти по-висока от целта на ЕЦБ от 2%. Въпреки това фючърсите на паричния пазар вече напълно са включили първото намаление на лихвения процент от април следващата година, като до този момент се очакват още две намаления с четвърт пункт - двойно повече от очакваното само преди две седмици. Очакванията се променят бързо и може да започнат да изискват по-дълбоки съкращения, ако икономиката продължи да се влошава.

Едногодишните фючърси на паричния пазар в евро предвиждат три понижения на лихвените проценти

Печалбите на предприятията от еврозоната през третото тримесечие подчертават разликата със САЩ. Според анализаторите на JP Morgan Chase & Co., след като почти половината от компаниите от Euro Stoxx 600 са представили отчети до момента, 57% от тях са надминали прогнозите, а печалбата на акция е спаднала с 8% на годишна база. Това е малко по-назад от S&P 500, където 78% от компаниите са надминали очакванията, а средната печалба на акция е нараснала с 12%. От началото на пандемията икономиката на САЩ е постоянно по-силна от тази на еврозоната, но през последното тримесечие разликата се увеличи. Европейските акции са евтини по някаква причина.

Затягането на паричната политика започва да се усеща - „строгата политика дава резултат“, призна водещият ястреб Йоахим Нагел, шеф на Bundesbank, след решението на управителния съвет от миналата седмица за спиране на лихвите. Заместник-председателят на ЕК Луис де Гиндос подчерта, че „рисковете за перспективите за растеж са склонни към понижение“, като отбеляза, че забавянето може да се задълбочи, ако се окаже, че мерките на централната банка са още по-ефективни от очакваното.

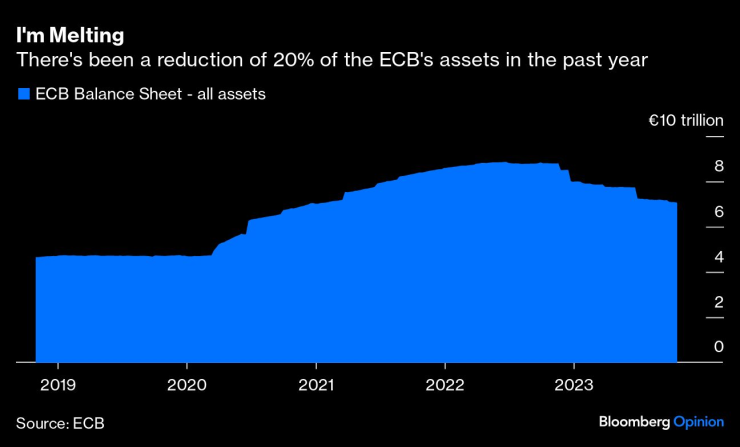

Това е ясна и съществуваща опасност. След осем години на режим на отрицателни лихвени проценти внезапното затягане на лихвените проценти с 450 базисни пункта за малко повече от година е шок за еврозоната. Освен това паричният натиск не се свежда само до по-високи официални лихвени проценти. За по-малко от година балансът на ЕЦБ е намалял с 20%, или с близо 7 трилиона евро. Тя също така изтегли изключително щедрите заеми от търговските банки и спря да плаща лихви по резервите, които банките трябва да съхраняват при нея.

Италианският дълг, който е най-слабото звено в региона, понесе сравнително добре рязкото покачване на доходността на облигациите, като разходите по 10-годишните заеми се задържат на ниво от около 200 базисни пункта над германските облигации. Но няма смисъл да предизвикваме съдбата, като ускоряваме освобождаването от облигациите на ЕЦБ.

През изминалата година активите на ЕЦБ са намаляли с 20%

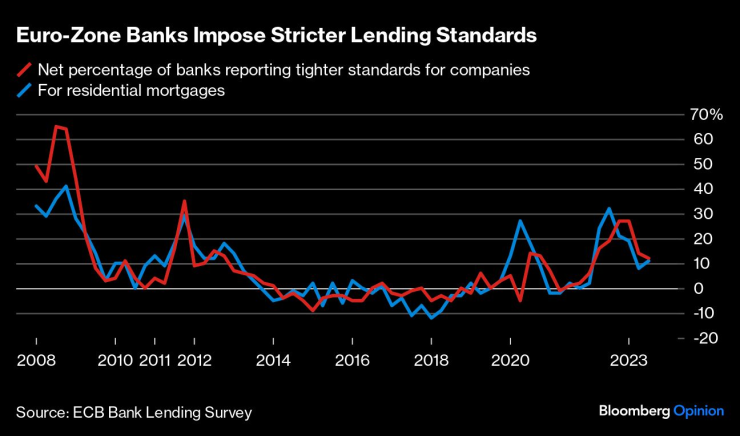

Трудно е да бъдем оптимисти относно перспективите за икономическо възстановяване. Търговските преговори със САЩ, Австралия и южноамериканския блок Меркосур наскоро се провалиха. Реалната икономика изпитва затруднения, тъй като проучванията на мениджърите по покупките изглеждат доста мрачни. Производството в еврозоната е твърдо в зоната на свиване с 43 пункта през октомври, а дори секторът на услугите с 47,8 пункта е доста под границата на растежа от 50 пункта. Всички агрегати на паричното предлагане са отрицателни. Освен това проучването на ЕЦБ за банковото кредитиране през третото тримесечие показа по-нататъшно затягане на кредитните стандарти. С оглед на значителното намаляване на нетното търсене на кредити от страна на предприятията намалява не само предлагането, но и търсенето на кредити.

Банките от еврозоната налагат по-строги стандарти за кредитиране

Икономистите на Deutsche Bank AG очакват германската икономика, която е най-голямата в региона, да се свие с 0,5% през тази година. Въпреки че растежът през третото тримесечие не беше толкова слаб, колкото се очакваше, Международният валутен фонд очаква Германия да бъде най-слабата от големите икономики през тази година. Производственият PMI индекс в Германия достигна най-ниското си ниво от 38,8 пункта, което предполага дълбока рецесия.

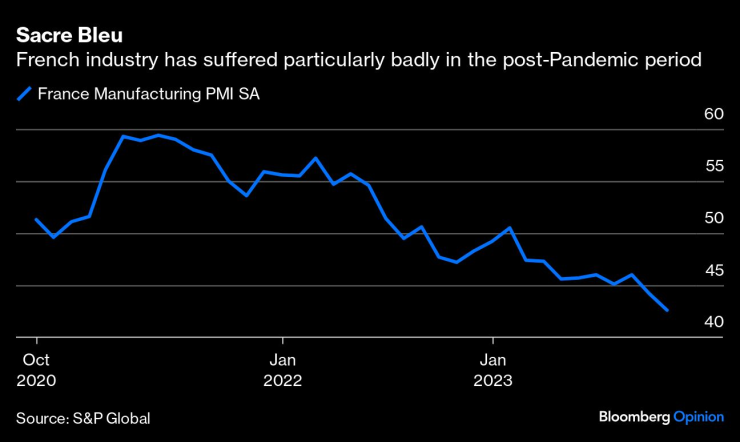

Още по-обезпокоителна обаче е скоростта, с която френската икономика се влоши. Индексът PMI в промишлеността през октомври достигна 42,6 пункта, което е спад от 57,2 пункта само преди 18 месеца. Малка утеха е фактът, че през третото тримесечие растежът беше 0,1%, като благодарение на увеличените разходи на домакинствата той все още е далеч от темпото, наблюдавано в началото на годината.

Френската индустрия пострада особено силно в периода след пандемията

В Испания и Белгия се наблюдават относително силни моменти на растеж, но страни като Ирландия, Нидерландия и Австрия вече са в рецесия или са на ръба на рецесията. Още по-тревожни данни идват от пазара на труда, като проучването на германския институт IFO за готовността на компаниите да наемат служители се понижи до най-ниското си ниво от февруари 2021 г. насам.

Тази стагнация настъпва, след като фискалните кранчета вече са отворени. Фондът за възстановяване от пандемията на стойност 800 милиарда евро е в пълна готовност за действие, а няколко държави, особено Германия, активно увеличават вътрешните си държавни разходи. Това обаче само подчертава дилемата, пред която е изправена еврозоната. Няма смисъл правителствата да харчат в опит да дадат тласък на икономиките си, ако частният сектор е задушен от паричните ограничения на ЕЦБ. Необходимо е по-обединено мислене, за да може блокът да избегне дълбоко пагубна рецесия.

Маркъс Ашуърт е колумнист на Bloomberg Opinion, отразяващ европейските пазари. Преди това той е бил главен пазарен стратег за Haitong Securities в Лондон.

Бизнес старт – най-доброто от седмицата /п./

Бизнес старт – най-доброто от седмицата /п./

Трима мъже от Попово са загиналите при зверската катастрофа край Търговище

Трима мъже от Попово са загиналите при зверската катастрофа край Търговище  Няма опасност за околната среда заради авариралият танкер край Ахтопол

Няма опасност за околната среда заради авариралият танкер край Ахтопол  Никола Цолов спечели първия си подиум във Формула 2

Никола Цолов спечели първия си подиум във Формула 2  Меси донесе победата на Локо (Сф) над Ботев (Пд) в драматичен мач с пет гола

Меси донесе победата на Локо (Сф) над Ботев (Пд) в драматичен мач с пет гола

Защо туристи посещават места на зверства?

Защо туристи посещават места на зверства?  Община Царево задейства системата BG Alert

Община Царево задейства системата BG Alert  Идеи за коледни подаръци под 50 лева

Идеи за коледни подаръци под 50 лева  Зеленски: Русия падна ниско, атакува цивилни обекти в деня на Свети Николай

Зеленски: Русия падна ниско, атакува цивилни обекти в деня на Свети Николай

Херо: Късметът ни обърна гръб

Херо: Късметът ни обърна гръб  Левски да внимава: Лудогорец вече приключи с издънките

Левски да внимава: Лудогорец вече приключи с издънките  Генчев хвали ЦСКА и заяви: Футболът е игра на нерви

Генчев хвали ЦСКА и заяви: Футболът е игра на нерви

Какви са основните проблеми на 1.2 TSI на Volkswagen

Какви са основните проблеми на 1.2 TSI на Volkswagen  Топ 10 на най-устойчивите на ръжда коли на старо

Топ 10 на най-устойчивите на ръжда коли на старо  Кога са изобретени електрическите прозорци

Кога са изобретени електрическите прозорци  Новото AUDI E7X изобщо не прилича на... Audi

Новото AUDI E7X изобщо не прилича на... Audi

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR  продава, Мезонет, 255 m2 София, Витоша, 990000 EUR

продава, Мезонет, 255 m2 София, Витоша, 990000 EUR  продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR