През по-голямата част от този месец трейдърите на Уолстрийт натрупаха инвестиции в акции и облигации, залагайки, че Федералният резерв най-накрая е готов да започне да намалява лихвените проценти отново. Всичко, което чакаха, беше зелената светлина от Джером Пауъл, за да продължат ралито.

Те получиха точно това, което търсеха в петък, когато председателят на Фед отприщи най-големия пазарен скок от април, като възприе умерен тон по време на дългоочаквана реч.

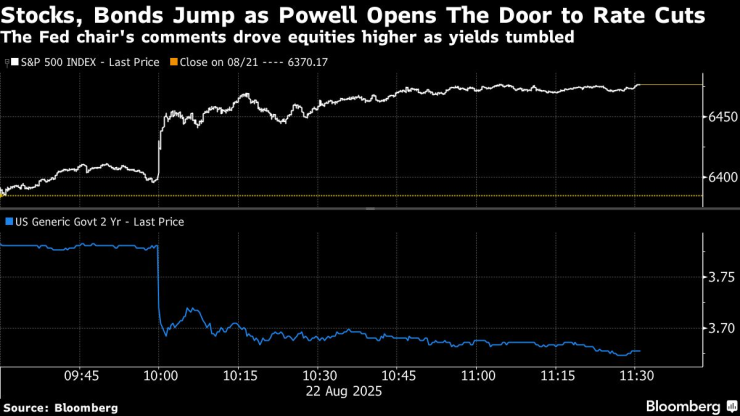

Държавните облигации на САЩ се покачиха, сваляйки доходността по двугодишните облигации с до 12 базисни пункта, а трейдърите на фючърси заложиха, че намаляването на лихвите през септември е много вероятно, след като Пауъл заяви, че „променящият се баланс на рисковете може да наложи коригиране на нашата политическа позиция“.

Индексът S&P 500 се възстанови от петдневен спад, като се повиши с 1,5% и затвори малко под рекордно високите си нива. Междувременно, Russell 2000 скочи с почти 4% заради акции, чувствителни към лихвените проценти и икономиката. Доларът се понижи, а рисковите активи като биткойн се повишиха, очаквайки централната банка да използва политиката си, за да стимулира растежа. Златото поскъпна с 1%.

„Това е важна промяна за председателя Пауъл“, каза Мат Мейли, главен пазарен стратег в Miller Tabak + Co LLC. „Въпросът за пазарите сега е дали опасенията относно по-бавния растеж ще доведат до спад на печалбите, но Федералният резерв няма да създаде значителни насрещни ветрове за инвеститорите.“

Акциите и облигациите скачат, след като Пауъл отваря вратата за намаляване на лихвените проценти | Коментарите на председателя на Федералния резерв доведоха до покачване на акциите, а доходността по облигациите се срина

Речта на Пауъл на годишния симпозиум в Джаксън Хоул, Уайоминг, беше очаквана с нетърпение от финансовите пазари, които в началото на този месец започнаха да оценяват с почти сигурност, че Федералният резерв ще намали лихвените проценти с четвърт процентен пункт на срещата следващия месец, първото намаление от декември. Със загубата на инерция на пазара на труда, някои търговци на опции дори заложиха на движение с половин пункт - вид намаление, което обикновено се запазва за спешни случаи.

Спекулациите разпалиха настроенията за риск на всички пазари, тласвайки акциите до нови рекордни върхове до края на миналата седмица, въпреки опасенията, че търговската война на президента Доналд Тръмп забавя икономиката и притесненията, че акциите на големите технологични компании, движещи печалбите, са се покачили твърде много. До 14 април S&P 500 се беше покачил с 30% от дъната си от началото на април, когато въвеждането на мита от Тръмп за кратко изпрати пазарите в спад, до голяма степен поради бурния напредък на компании като Nvidia Corp., които печелят от скока на разходите за изкуствен интелект.

Но през последните няколко дни започнаха да се промъкват съмнения относно следващия ход на Федералния резерв и някои служители на централната банка предупредиха, че намалението през септември не е сигурно. Ралито спря, след като правителството съобщи, че инфлацията на едро през юли е скочила най-много от три години, което отново разпали опасенията, че стагфлацията може да ограничи възможностите на централната банка да намали лихвите. Това повлече S&P 500 надолу за пет поредни дни до четвъртък и повиши доходността по държавните облигации на САЩ.

„Забележките на Пауъл подчертават опита му да насочи безопасно американската икономика през поредния труден период, динамично подкрепящ акциите, но по-проблематичен за дългосрочните държавни облигации. Намаляването на лихвите, преди инфлацията, обусловена от митата, да се затвърди, може да влоши натиска в бъдеще, като най-силно засегне държавните облигации", коментира Татяна Дари, макростратег за Bloomberg Markets Live.

Това се обърна, след като Пауъл сигнализира, че Федералният резерв е готов да промени курса си, повтаряйки случилото се преди година на събитието в Джаксън Хоул, когато той телеграфира, че централната банка е готова да започне да сваля лихвите.

По-късно в петък Fitch Ratings потвърди кредитния рейтинг на САЩ на AA+ със стабилна перспектива. Ходът не промени пазарите, но може би е помогнал да се оправдае оптимизма на търговците.

Фед остана на изчакване през 2025 г., тъй като промените в политиката на Тръмп засилиха несигурността в икономическите перспективи, оставяйки Пауъл да се опитва да балансира риска от повторно ускоряване на инфлацията срещу забавяне на растежа.

Докато данните за заетостта по-рано този месец показаха, че пазарът на труда е по-слаб от очакваното, други индикатори сочат някои икономически силни страни, а корпоративните печалби продължават да подкрепят оптимизма на фондовия пазар.

Централната банка е изправена и пред безпрецедентен натиск от Тръмп, който отхвърли традиционното уважение към автономността на Федералния резерв, като атакува Пауъл за това, че не е намалил лихвите и заплаши да уволни управител на Федералния резерв заради обвинения в ипотечни измами. В лицето на това Пауъл изглеждаше нетърпелив да увери пазарите, че Федералният резерв няма да позволи на политиката на Белия дом да диктува паричната политика.

Пазарите бяха хванати в засада няколко пъти като преждевременно очакваха промяна на лихвите от страна на Фед след пандемията, а Пауъл постоянно подчертава, че банката възприема подход, зависим от данните, което все още прави трудно прогнозирането колко дълбоко ще намали лихвите през следващите няколко месеца.

Дан Картър, портфолио мениджър във Fort Washington Investment Advisors, каза, че дори с по-умерения тон на Пауъл, данните през следващите седмици все още представляват известни рискове.

„Пазарът ще хареса тази промяна в тона“, каза той. „Но мисля, че трябва да внимаваме да не изпреварим твърде много. Все още има много данни между сега и следващото заседание на FOMC.“

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Бръшлянът масово убива дървета във варненските паркове

Бръшлянът масово убива дървета във варненските паркове  Мъск зове: Европейският съюз да бъде премахнат!

Мъск зове: Европейският съюз да бъде премахнат!  Благомир Коцев даде първо интервю след ареста (ВИДЕО)

Благомир Коцев даде първо интервю след ареста (ВИДЕО)  Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Израел обяви нова граница между страната и Ивицата Газа

Израел обяви нова граница между страната и Ивицата Газа  Деветима от Реал загубиха от Селта на Бернабеу

Деветима от Реал загубиха от Селта на Бернабеу  Тристранката обсъжда днес новия вариант на Бюджет 2026

Тристранката обсъжда днес новия вариант на Бюджет 2026  4,3 по Рихтер разлюля Западна Турция

4,3 по Рихтер разлюля Западна Турция

Грандиозна селекция: ЦСКА набеляза трио звезди от България

Грандиозна селекция: ЦСКА набеляза трио звезди от България  Уулвърхямптън – Манчестър Юн

Уулвърхямптън – Манчестър Юн  Лудогорец – Славия

Лудогорец – Славия  Торино – Милан

Торино – Милан

Ландо Норис е новият шампион във Формула 1

Ландо Норис е новият шампион във Формула 1  Кризата във VW зачеркна два основни модела

Кризата във VW зачеркна два основни модела  Десетте ветерана на европейските пазари

Десетте ветерана на европейските пазари  Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR

дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR  продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR