Търговията „Продай Америка“ изглежда е изчерпала своя край четири месеца след началото на тревожна и свързана разпродажба на американските акции, облигации и долар. Акциите се изкачиха обратно до исторически върхове, а пазарите на облигации и валути се стабилизираха. Сигналът от чуждестранните инвеститори е, че не могат всъщност да избягат от най-дълбоките и ликвидни финансови пазари в света. Всичко това въпреки нестабилния и хаотичен подход на президента Доналд Тръмп към търговията и имиграцията, атаките срещу Федералния резерв и заплахите за целостта на икономическите данни на САЩ, наред с много други неща.

Мързеливото тълкуване е, че критиците просто са грешали относно дневния ред на Тръмп и че неговият неортодоксален стил на управление някак си е бил оправдан. Но само защото бедствието е било избегнато, не означава, че похвалите са оправдани. Реалността е, че американската икономика като цяло се справя мъчително, разширявайки се достатъчно, за да държи страховете от рецесия настрана, но все пак е далеч от представянето си през последните няколко години, когато беше широко смятана за „завистта на света“. Считайте го за спад от „американска изключителност“ към „американска посредственост“.

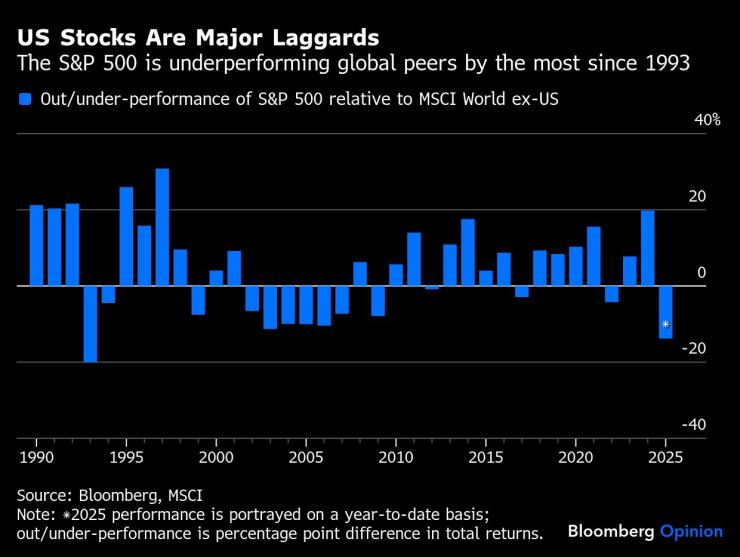

Започнете с пазара на акции. След серия от резки колебания през март, април и май, бенчмаркът S&P 500 е нараснал с 9,6% за годината на база обща доходност. На пръв поглед това е добро представяне. Но за сравнение, MSCI World Index без Съединените щати е скочил с 23,4%, подкрепен от глобалните финансови, индустриални и комуникационни компании. С това темпо американските акции биха постигнали най-лошото си относително представяне от 1993 г. насам. И ако не беше доминацията на САЩ в областта на изкуствения интелект, историята щеше да е още по-лоша: На секторна основа само американските компании за информационни технологии се представят по-добре от останалия свят.

Американските акции са основни изоставащи | S&P 500 се представя по-зле от световните си конкуренти с най-голямо изоставане от 1993 г. насам

Част от това изоставане е очевидно самопричинено. Въпреки че отчетите са като цяло положителни и не отговарят на прекалено негативните очаквания, инерцията е спаднала извън технологичните и комуникационните услуги. В коригирано спрямо инфлацията изражение, личните потребителски разходи по същество са на едно ниво тази година, а растежът на заетостта е основно спрял. А тарифните ставки може в крайна сметка да не се окажат толкова високи, колкото обявените от Тръмп по време на катастрофалното въвеждане от „Деня на освобождението“ през април, но все още са напът да достигнат най-високото си ниво от век.

Потреблението в САЩ се забавя | В доларово изражение PCE не е стигнал никъде досега през 2025 г.

Това усложнява корпоративното планиране, като рекордните 40% от главните финансови директори в съвместно проучване на университета Дюк и Федералния резерв на Ричмънд заявяват, че търговската и тарифната политика са най-голямата им грижа. С привидно парализираните работодатели, не е чудно, че потребителското доверие е потиснато. Предстои още: някаква комбинация от по-тесни маржове на печалба или по-високи цени, наложени на домакинствата. В същото време имиграционните политики на Тръмп ограничават работната сила, заплашвайки да предизвикат недостиг на работници в области като селското стопанство, строителството и здравеопазването. Международният валутен фонд сега очаква икономиката на САЩ да нарасне с около 1,9% през 2025 г., което е значително забавяне спрямо темпа от 2,8% миналата година, дори когато се очакваше световната икономика да постигне растеж от около 3% като цяло. Това би било най-лошото изоставане на САЩ от 2022 г. и преди това от 2017 г.

Междувременно Федералният резерв по същество е принуден да заеме изчаквателна позиция по отношение на лихвените проценти, тъй като експертите на банката се предпазват от заплахата, че митата ще поддържат високи нива на инфлация. При равни други условия, това поддържа разходите по заеми по-високи, отколкото обикновено, и помага за замразяването на жилищния сектор. Тръмп само влоши нещата с постоянните си атаки срещу Федералния резерв и настоява те да забравят предпазливостта относно инфлацията и да намалят лихвите така или иначе. Той също така уволни ръководителя на Бюрото по трудова статистика след разочароващ доклад за заетостта през юли, за който той безпочвено твърди, че е „манипулиран“, което поражда опасения относно бъдещата политизация и достоверността на данните. В крайна сметка, доходността на дългосрочните облигации и неща като лихвите по ипотеките се определят от пазара, а не от централните банкери.

Така че, ако пазарите вярват, че Федералният резерв намалява референтните лихвени проценти по политически причини – или започнат да се притесняват, че данните за инфлацията и пазара на труда са станали по-малко надеждни – тези ключови разходи по заеми може да се повишат. Въпреки че разходите по заеми в САЩ са спаднали малко тази година, те все още са средно с около 0,94 процентни пункта по-високи от типичния държавен дълг сред страните с инвестиционен клас, въпреки признаците за отслабване на пазара на труда, които иначе биха могли да доведат до по-ниска разлика. Трудно е да се отрече, че тарифният гамбит и атаките на Федералния резерв вече са изиграли роля в предотвратяването на САЩ да затворят тази разлика в разходите по заеми.

Слабото представяне се разпростира и върху валутния пазар. Индексът Bloomberg Dollar Spot е надолу с около 7,9% за годината, което е най-лошото представяне от началото на годината от 2017 г. (което, по съвпадение, беше когато Тръмп за първи път пое юздите на правителството). Доларът се е отдръпнал спрямо всяка основна валута и повечето от развиващите се пазари, противопоставяйки се на теорията, че митата ще доведат до укрепване на долара и частично ще компенсират удара върху потребителските цени. Ако бяхте нехеджиран японски или европейски инвеститор с дялове в американски акции, щяхте да наблюдавате едва положителна възвръщаемост (в случая на първия) и пълни загуби в местна валута (в случая на втория). Въпреки че обезценяването на долара се е забавило от юни насам, белезите все още са очевидни.

Разпродажбата на долара приключи, но белезите остават | Възстановяването е неуловимо след срива в началото на април

За да е ясно, това не е катастрофалният сценарий, при който светът внезапно и широко обръща гръб на американските активи. Данните показват, че потоците от чужбина са до голяма степен положителни след обявяването на митата от „Деня на освобождението“, което първоначално шокира финансовите пазари. През юни чуждестранни жители закупиха дългосрочни американски ценни книжа на нетна стойност 192,3 милиарда долара. На пазарите на облигации инвеститорите все още разбират, че няма реалистична алтернатива на американските държавни ценни книжа. Инвеститорите също така все още искат да се възползват от най-иновативните и доминиращи компании в света.

Но перспективите със сигурност могат да се влошат, докато митата си проправят път през икономиката, удряйки потребителите и маржовете на печалба на компаниите, а репресиите срещу имиграцията ограничават личните разходи. Дори да имаме късмет и най-лошото да не се случи, е трудно все още да се доверим на „американската изключителност“. Въпреки изключителните структурни предимства и вълнуващия технологичен напредък, американската икономика и финансовите пазари до голяма степен само се лутат през 2025 г. Внимавайте да не бъркате това с ефектите на лоши политики.

Джонатан Левин е колумнист на Bloomberg за пазарите в САЩ и Федералния резерв. Преди това е работил като журналист на Bloomberg в Латинска Америка и САЩ, отразявайки финанси, пазари и сливания и придобивания (M&A).

В развитие – дневен блок с Антонио Костадинов и Георги Месробович /п./

В развитие – дневен блок с Антонио Костадинов и Георги Месробович /п./

Кои са професиите за които работодателите дават тлъсти заплати?

Кои са професиите за които работодателите дават тлъсти заплати?  Европол предвижда война между роботи и хора до 2035 г.

Европол предвижда война между роботи и хора до 2035 г.  Поскъпнали ли са двойно зъболекарските услуги?

Поскъпнали ли са двойно зъболекарските услуги?  ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

Василев: Искам да погледна в очите хората от площадите и да поискам от тях пълен мандат

Василев: Искам да погледна в очите хората от площадите и да поискам от тях пълен мандат  Борисов: В ГЕРБ никога не сме управлявали напук!

Борисов: В ГЕРБ никога не сме управлявали напук!  Тийнейджър от Тенеси уби майка си с помощта на доведения си баща

Тийнейджър от Тенеси уби майка си с помощта на доведения си баща  Левон Хампарцумян: Бюджетът отдавна не е на дневен ред

Левон Хампарцумян: Бюджетът отдавна не е на дневен ред

Жалко! Гасиев нокаутира Пулев, българинът е детрониран

Жалко! Гасиев нокаутира Пулев, българинът е детрониран  Шок! Огромна оферта за покупката на Юве, предлагат 1 млрд.

Шок! Огромна оферта за покупката на Юве, предлагат 1 млрд.  Киву и Де Роси! От приятели до съперници

Киву и Де Роси! От приятели до съперници  Киеза, Распадори, Инсиние, Зиркзее! Голямото завръщане в Серия А

Киеза, Распадори, Инсиние, Зиркзее! Голямото завръщане в Серия А

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR  продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR

продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR  продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR

продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR