Хаотичната политика на президента Доналд Тръмп преобърна световната търговия и доведе до въпроси дали дните на изключителността и лидерството на САЩ, които привличаха капитали от цял свят, са отминали. Пазарът на труда в Америка е на нестабилна основа, като растежът на работните места е спрял. Инфлацията показва признаци на повторно покачване, което поражда съмнения дали Федералният резерв може да възобнови намаляването на лихвените проценти. Така че, естествено, бенчмаркът на акциите S&P 500 е... на рекордно високо ниво?!?

Наистина не е мистерия защо акциите сякаш не се поддават на логиката, когато осъзнаете, че фундаментите, а не настроенията, в крайна сметка надделяват. Просто помислете за текущия сезон на отчетите, който е напът да приключи. Около 83,7% от съставляващите S&P 500 по тегло вече отчетоха резултати за второто тримесечие, и печалбите изглежда са скочили с 10,5% спрямо предходната година, унищожавайки прогнозата на Уолстрийт за 2,8% ръст, според Bloomberg Intelligence. Около 81,6% от компаниите са надминали очакванията, най-много от 2021 г. насам. Това накара анализаторите да повишат 12-месечните си ценови цели с най-бързия темп от началото на 2024 г.

Отчетите продължават да носят положителни изненади | При почти приключил сезон на отчетите 81,6% от фирмите надминават очакванията

Сега идва големият въпрос: Може ли корпоративна Америка да продължи да се представя по-добре или пазарите просто си подсвиркват край макроикономическото гробище?

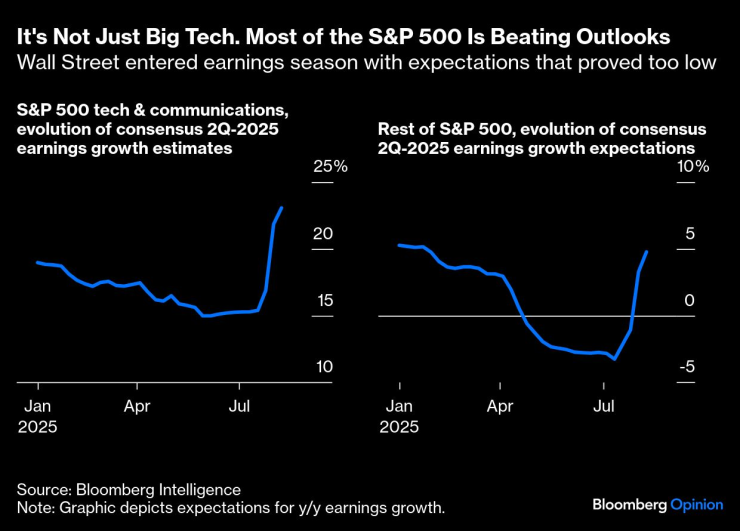

За да се отговори на този въпрос, първо е полезно да се разбере защо печалбите са надминали очакванията. Твърде ниските прогнози за второто тримесечие изглежда са остатък от паниката около митата за „Деня на освобождението“ от началото на април. Шокиращият начален залп на Тръмп на 2 април – елементи от който впоследствие бяха отложени, променени или отменени – предизвика широки и рязки низходящи ревизии на печалбите, които анализаторите бавно коригираха, с изключение на технологичните и комуникационните компании. С изключение на тези сектори, печалбите на S&P 500 трябваше да паднат с 3,3% на годишна база, но всъщност може да нараснат с около 4,8%.

Второ, тези технологични и комуникационни суперзвезди – няколко от които работят в облачни или рекламни бизнеси, които не са пряко засегнати от световната търговия със стоки – продължават да надминават вече високите очаквания. Все още трябва да чуем от Nvidia Corp., неофициалният талисман на бичия пазар за всичко, свързано с изкуствения интелект, но печалбите на двата сектора са напът да нараснат с 23,1% общо, докато Уолстрийт очакваше ръст от 15,3%. Microsoft Corp., Meta Platforms Inc. и компанията майка на Google Alphabet Inc. също имаха подобрения в резултатите.

Не става въпрос само за големи технологични компании. По-голямата част от S&P 500 надминава прогнозите | Уолстрийт навлезе в сезона на отчетите с очаквания, които се оказаха твърде ниски

И все пак, това е нещо повече от късмет и мързеливи анализатори. Реалността е, че големите компании са станали по-гъвкави, което им позволява да се възползват от вече значителната си пазарна сила. Много компании са се отдръпнали от първоначалните си оценки за това колко силно митата ще се отразят на печалбите им, отчасти като отражение на по-ниските ефективни ставки на определени ключови пазари.

Производителят на играчки Hasbro Inc., основен вносител от Китай, първоначално оцени, че свързаният с митата удар ще бъде между 60 и 180 милиона долара, но сега казва, че действителният удар върху печалбите за 2025 г. ще бъде в долната част на този диапазон. „Въпреки че митата представляват насрещен вятър за бизнеса, настоящите мита са по-добри от диапазона, който обсъждахме в последния ни отчет“, каза главният изпълнителен директор Крис Кокс пред анализаторите миналия месец. „Компенсираме тези разходи чрез комбинация от намаляване на разходите, ребалансиране на маркетинговите ни разходи, диверсифициране на микс от доставчици и прилагане на някои целенасочени ценови действия.“

Друг ключов момент е, че ползите от новия пакет за данъци и разходи, наскоро приет от Конгреса, биха могли да компенсират повече от митническия удар върху паричните потоци за някои компании, включително 100% бонус амортизация и разходи за научноизследователска и развойна дейност. Производителят на отбранителни продукти и системи за сигурност Lockheed Martin Corp. заяви, че данъчният закон може да осигури 400 до 600 милиона долара данъчни облекчения в брой. Това е потенциално повече от комбинирания удар по паричния поток от 500 милиона долара, който компанията очаква тази година както от митата, така и от класифицирана аерокосмическа програма, по която работи.

Поне анекдотично, положителният импулс в корпоративните фундаменти изглежда правдоподобно устойчив, което би трябвало да помогне за подкрепа на акциите дори при текущи оценки. Способността на компаниите да управляват крайните си резултати е отражение на по-широк стремеж към стройност и ефективност, направен по-спешен от мрачните дни на глобалната пандемия. Дори да изключим технологичните и комуникационните акции, маржовете на нетната печалба на S&P 500 сега постоянно се движат около 10% до 11%, значително по-високо от 9%, което беше нормално преди 2020 г. По някаква причина Уолстрийт продължава да подценява този нов аспект на корпоративна Америка.

Маржовете са много по-високи, отколкото бяха преди | Маржовете на нетната печалба са значителни през последните години, дори извън големите технологични компании

Въпреки че отчетите на най-големите американски компании досега са издържали на митата, тези такси едва сега започват. Корпоративните ръководители знаеха предварително, че ако Тръмп спечели изборите през ноември 2024 г., той ще въведе мита и планираха съответно. Ще нараснат ли печалбите също толкова впечатляващо, когато влезе в сила пълната средна ставка от около 20% и компаниите изчерпят съществуващите си запаси? И ще могат ли компаниите да прехвърлят тези разходи на клиентите, запазвайки маржовете? Подобни опасения са причините, поради които икономистите очакват икономиката да се забави рязко през това тримесечие, а последните три месеца да бъдат точно около скоростта на застой – или по-лошо.

Може да е клише, но е вярно, че фондовият пазар не е икономиката – и вероятно е по-вярно от всякога сега, докато появата на изкуствения интелект обещава да преобрази икономиката, подхранвайки оптимизма на биковете на акциите. Вярно е също, че никога не е имало време, когато акциите са успявали блажено да игнорират откровена рецесия, ако натам отиват нещата. Еуфорията в S&P 500 се сблъсква с проверка на реалността чрез индекса Russell 2000 на по-малките компании, където печалбите за второто тримесечие се очаква да отбележат едва 2,7% растеж, едва покривайки темпа на инфлация. Малките бизнеси може да се борят още повече, защото въобще нямат достъп, мащаб и сила за преговори, които са подкрепяли техните публично търгувани конкуренти. Според оценка на дясно ориентираната Търговска камара на САЩ, малките предприятия ще трябва да плащат допълнителни 202 милиарда долара годишно за мита, което се равнява на около 856 000 долара средно на компания.

S&P 500 на рекордно високо ниво може да даде възможност на Тръмп да оспори допълнително икономическата ортодоксалност по начини, които са наистина лоши за бизнеса и от които той не може лесно да се откаже. За щастие, водещите американски компании са намерили начини да се справят с насрещните ветрове на Тръмп. И може би ще намерят начини да продължат да го правят, ако вярвате на цифрите.

Джонатан Левин е колумнист на Bloomberg за пазарите в САЩ и Федералния резерв. Преди това е работил като журналист на Bloomberg в Латинска Америка и САЩ, отразявайки финанси, пазари и сливания и придобивания (M&A).

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)

Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)  Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)

Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)  35 пияни и дрогирани шофьори спипа КАТ за ден

35 пияни и дрогирани шофьори спипа КАТ за ден  30 души са задържани на протеста в София

30 души са задържани на протеста в София

САЩ удължиха лиценза за продажба на чуждестранни активи на "Лукойл"

САЩ удължиха лиценза за продажба на чуждестранни активи на "Лукойл"  Мерц: Предстоят още преговори за мира в Украйна

Мерц: Предстоят още преговори за мира в Украйна  Да говориш за здравето на Тръмп е... държавна измяна

Да говориш за здравето на Тръмп е... държавна измяна  В кадър: Приключи протестът срещу правителството в центъра на София

В кадър: Приключи протестът срещу правителството в центъра на София

Треньорът на ПАОК иска бой над Лудогорец

Треньорът на ПАОК иска бой над Лудогорец  Лудогорец готви изненада за феновете си

Лудогорец готви изненада за феновете си  Десподов се закани на Лудогорец

Десподов се закани на Лудогорец  Отборът на наш национал с втора загуба в Русия

Отборът на наш национал с втора загуба в Русия

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай  С кого ще се конкурира новата суперкола на Toyota

С кого ще се конкурира новата суперкола на Toyota  Основните прилики между класическото Renault 5 и новото ЕV

Основните прилики между класическото Renault 5 и новото ЕV  Блокче глина може да направи чудеса при почистване на автомобила

Блокче глина може да направи чудеса при почистване на автомобила

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR  продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR

продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR  продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR

продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR  дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR

дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR  продава, Къща, 78 m2 Габрово област, с.Живко, 35279.14 EUR

продава, Къща, 78 m2 Габрово област, с.Живко, 35279.14 EUR