Глобалният облигационен фонд на Джак Макинтайър в САЩ, подпомогнат от поевтиняването на долара, отбелязва едно от най-добрите си представяния за почти двете десетилетия от съществуването си. Неговото предизвикателство е да убеди инвеститорите, че това е нещо повече от просто моментно явление.

Неговият фонд Brandywine Global Opportunities Bond Fund, който е на стойност 1,3 милиарда долара, е отбелязал ръст от около 12% през тази година до 7 август, което е резултат, който е бил надминат само два пъти през последните десет години на годишна база. Той също така превъзхожда практически всички свои конкуренти, показват данни, събрани от Bloomberg.

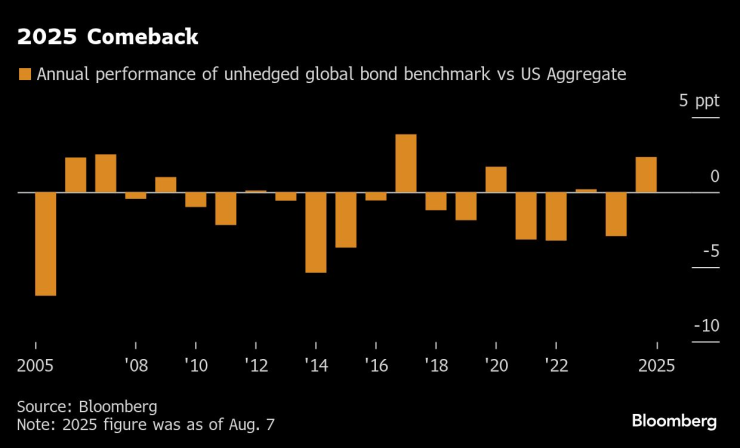

Всъщност целият сектор изпреварва американския пазар на фиксирани доходи с най-голяма разлика от 2017 г. насам, ако се съди по индекса на глобалните облигации, изразен в долари. И все пак над успеха на тази година виси важният въпрос дали доларът ще продължи да поевтинява, което ще повиши стойността на чуждестранните дългови инструменти. Валутният ефект е отговорен за около 60% от общата възвръщаемост от 7% на глобалния облигационен индекс през тази година.

МакИнтайър, например, очаква доларът да продължи да поевтинява, след като през първата половина на годината отбеляза най-голямия спад в курса си от 1973 г. насам. Той е по-малко изложен на риск от валутата, отколкото индексът, който следи. Но знае, че му е нужно повече време, за да привлече инвеститорите обратно към клас активи, който през по-голямата част от последното десетилетие беше практически обявен за мъртъв.

„По-вероятно е да се наложи да изчакаме няколко години“, за да се възроди интересът към глобалните облигационни фондове, каза Макинтайър, чийто фонд е около една трета от пиковия си размер през 2015 г. „Това е нещо като „покажи ми парите“.

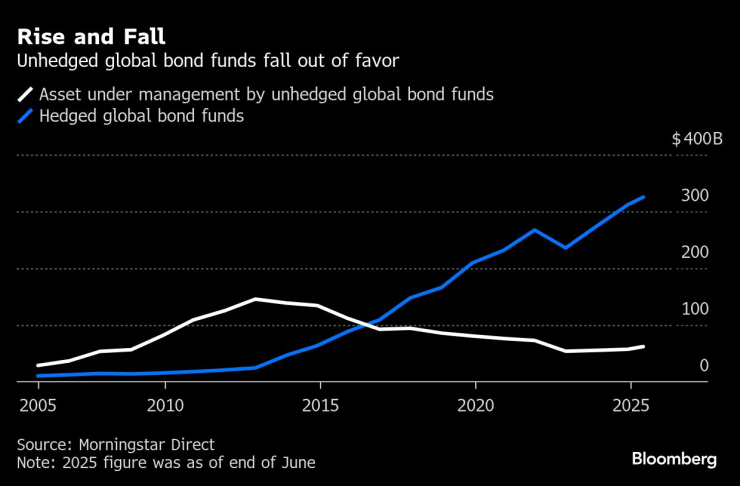

Тази предпазливост е разбираема. Секторът преживя години на изтичане на капитали, тъй като силният долар и атрактивните доходности в САЩ наказаха облигационните инвеститори, които искаха да диверсифицират в чужбина, като същевременно запазиха валутната си експозиция. Активите на сегмента спаднаха до 57 милиарда долара миналата година, от пик от 146 милиарда долара през 2012 г., според Morningstar Direct.

Завръщането на фондовете през 2025 г.

В известен смисъл, по-добрите резултати през тази година поставят американските глобални облигационни фондове и инвеститорите, които ги обмислят, на кръстопът.

Това може да е само началото на структурна промяна, при която инвеститорите най-накрая ще бъдат възнаградени за диверсификацията си извън САЩ, тъй като редица притеснения подхранват многогодишен спад на долара: от мрачните фискални перспективи на САЩ, през опитите на президента Доналд Тръмп да принуди Федералния резерв да намали лихвените проценти, до признаците за забавяне на американската икономика. Мениджърите на компании като DoubleLine Capital и TCW виждат възможност за значително по-евтин долар.

„С вероятното продължаване на поевтиняването на долара, ние очакваме по-нататъшни притоци към нехеджирани глобални облигационни фондове, както и към развиващите се пазари“, заяви Джейми Патън, съуправител на глобалните лихвени проценти в TCW.

Но също толкова лесно тази сила може да се окаже краткотрайна, ако идеята за американската изключителност на финансовите пазари отново се наложи и доларът обърне курса си. За да бъдем по-точни, Bloomberg Dollar Index се стабилизира, след като през юли достигна най-ниската си стойност за годината.

Досега парите не се вливат в големи количества. Глобалните облигационни фондове, които не хеджират валутния риск, привлякоха 1,2 милиарда долара през тази година до юни, което ги поставя на път да отбележат първите поредни годишни притоци от 2012 г. насам, според Morningstar Direct. Това все още бледнее в сравнение с рекордните 20 милиарда долара през 2010 г.

Привлекателност в чужбина

Американските инвеститори имат основание да обмислят да насочат повече пари към чуждите пазари сега, освен перспективата за по-слаб долар.

С около 1,5% доходността на 10-годишните японски държавни облигации е близо до най-високата си стойност от глобалната финансова криза насам, на фона на призивите към Банката на Япония да повиши лихвите, за да овладее инфлацията. В Германия 10-годишната доходност от 2,7% е по-висока от историческия минимум от минус 0,9% през 2020 г. Десетгодишните американски държавни облигации, с около 4,3%, все още са по-високи, но разликата се е намалила.

„За първи път от дълго време насам тези юрисдикции изглеждат много по-интересни“, коментира Андрю Болс, главен инвестиционен директор за глобални фиксирани доходи в Pacific Investment Management Co., по повод Япония и Европа.

За да се откъснат от САЩ обаче, инвеститорите в облигации имат опции извън глобалните фондове, които използват валутна експозиция, за да увеличат доходността за сметка на по-висока волатилност.

Стратегиите, които елиминират валутния риск, постоянно печелят пазарен дял и отбелязват по-висока кумулативна доходност през последното десетилетие. Активите на глобалните облигационни фондове, хеджирани срещу американската валута, са се увеличили повече от десет пъти от 2012 г. насам, достигайки 325 милиарда долара.

Нехеджираните фондове изпадат от пазара

Брендан Мърфи, ръководител на отдела за фиксирани доходи за Северна Америка в Insight Investment, управлява и двете стратегии. Неговият фонд BNY Mellon Global Fixed Income Fund с размер 3,5 милиарда долара, който хеджира валутния риск, привлича много по-голям интерес, каза той. Това е така, въпреки че резултатите през тази година на неговия нехеджиран колега, фондът BNY Mellon International Bond Fund с размер 137 милиона долара, са по-добри.

„Управлявам глобалния фонд с фиксирана доходност от дълго време и никога не съм имал толкова много големи институции, които да ме питат за хеджираните доходности и глобалните продукти с фиксирана доходност“, каза Мърфи, ветеран от Уолстрийт с тридесетгодишен стаж.

Хеджираните фондове предлагат и друго предимство: хеджирането на колебанията на долара всъщност позволява на американските инвеститори да генерират по-високи доходи от тези, които са достъпни в САЩ. Японските 30-годишни облигации, например, носят доход от около 7% след хеджиране, в сравнение с около 4,8% в САЩ.

Тази година обаче тази маневра не се оказа особено успешна, тъй като големите загуби от японския дълг компенсираха повишението на доходността.

Японските 30-годишни облигации предлагат по-висока доходност от тези в САЩ, след като бъдат хеджирани

В Ocean Park Asset Management глобалните облигационни фондове съставляват около 12% от тактическия основен доходен фонд на стойност 1,3 милиарда долара, като по-голямата част от тази експозиция е в предложения с валутно хеджиране, заяви Джеймс Сейнт Обин, главен инвестиционен директор.

„Международните облигации за американските инвеститори са нещо като забравена класа активи“, каза той. „Хората все още са донякъде скептични относно дългосрочността на движението на долара.“

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Условията за туризъм в планините са добри

Условията за туризъм в планините са добри  Слънчево, но студено време днес

Слънчево, но студено време днес  Голям варненски район квартал е без вода от сутринта

Голям варненски район квартал е без вода от сутринта  Мачовете по ТВ днес (14 декември)

Мачовете по ТВ днес (14 декември)

Един ранен и един загинал при пожари през последното денонощие

Един ранен и един загинал при пожари през последното денонощие  Добри са условията за туризъм в планините

Добри са условията за туризъм в планините  Всеки втори германец иска руските активи в Европа, в размер на 210 млрд. евро, да отидат за Украйна

Всеки втори германец иска руските активи в Европа, в размер на 210 млрд. евро, да отидат за Украйна  От мечта до стартова линия: как A1 Motor Park дава бъдеще на българския моторен спорт

От мечта до стартова линия: как A1 Motor Park дава бъдеще на българския моторен спорт

Цецо Найденов отново избухна, ЦСКА 1948 купува "Gen Z"

Цецо Найденов отново избухна, ЦСКА 1948 купува "Gen Z"  Лудогорец и ЦСКА са в блатото: Левски е сензацията на сезона

Лудогорец и ЦСКА са в блатото: Левски е сензацията на сезона  Бивш на ЦСКА помага на Херо за трансфер

Бивш на ЦСКА помага на Херо за трансфер  Шоу с 11 гола в НХЛ

Шоу с 11 гола в НХЛ

Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили  Как да шофирате безопасно по заледен склон

Как да шофирате безопасно по заледен склон  Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR