Година след като внезапно поскъпване на йената предизвика сътресения на валутните пазари и срив на фондовите борси от Токио до Ню Йорк, японският пазар на акции изглежда се е стабилизирал.

Това възстановяване беше подпомогнато от две мащабни корекции нагоре и значително активизиране на т.нар. carry trade стратегии – механизъм, чрез който глобални инвеститори теглят заеми в нискодоходна валута като йената, за да инвестират в активи с по-висока доходност.

Дванадесет месеца след 5 август 2024 г. – датата, на която японските индекси се понижиха с над 12%, а пазарната капитализация се сви с над 670 милиарда долара вследствие на изненадващо повишение на основната лихва от Японската централна банка (ЯЦБ) – широкият индекс Topix отново се движи близо до исторически върхове.

Въпреки че сегашният ръст се дължи частично на краткосрочни технически фактори, аналогични на тези от преди година, инвеститорите този път възприемат ситуацията по-спокойно – благодарение на по-прозрачната комуникация от страна на ЯЦБ, последователните корпоративни реформи и по-добрата от очакваната сделка между САЩ и Япония относно митата.

„Настоящата пазарна среда е значително по-стабилна в сравнение с миналата година“, казва Пелъм Смитърс, ръководител на базираната във Великобритания изследователска фирма Smithers & Co. „Предстоят още повишения на лихвите, но те вече не стряскат пазарите.“

Японският индекс Topix се върна на най-високите си нива за всички времена

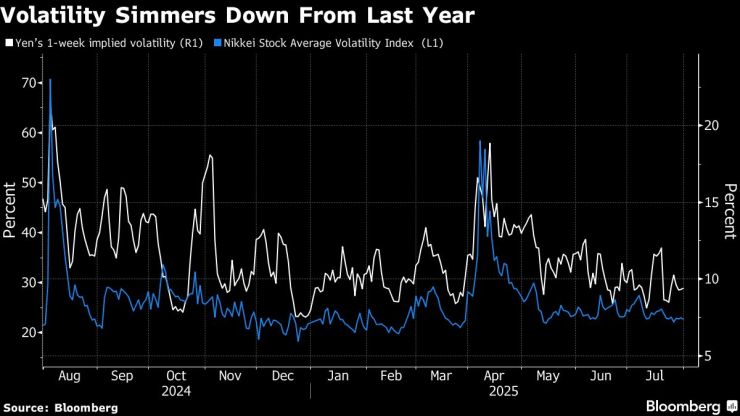

Йената продължава да бъде ключов фактор – в петък тя поскъпна с 2% спрямо долара, след като данните за трудовия пазар в САЩ разочароваха. Въпреки това, текущата волатилност на валутата е далеч по-слаба в сравнение с 10-процентното ѝ поскъпване през същия период миналата година.

В понеделник спадът в японските акции беше незначителен. Към 15:40 ч. местно време във вторник, йената се търгуваше на ниво от около 147,2 за долар, а индексите Nikkei и Topix записаха ръст от около 0,7%.

Тази относителна стабилност показва, че инвеститорите вече приемат новата реалност – среда на по-високи основни лихвени нива в Япония, казва Анна Ву, стратег по мултиактивни портфейли във VanEck, Сидни.

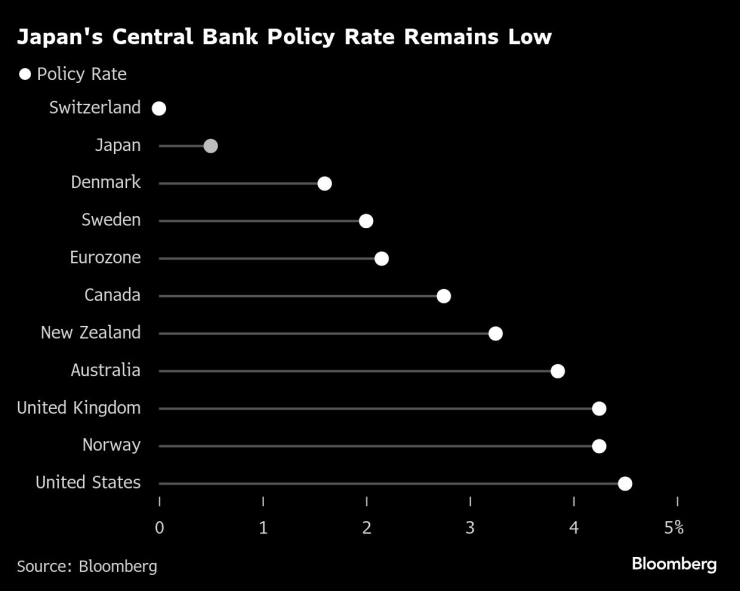

Основната лихва на Японската централна банка остава ниска

„Пазарът вече разбира, че ЯЦБ ще продължи с повишенията, но разликата в доходността между йената и основните ѝ търговски партньори – най-вече Федералния резерв – остава значителна“, посочва Ву. Това прави нова масова ликвидация на carry trade позициите малко вероятна, добавя тя.

Според Ву, ключова роля за този преход има новият стил на комуникация от страна на ЯЦБ. Повишението от 15 базисни пункта през юли 2024 г. изненада пазарите и предизвика рязко поскъпване на йената, което доведе до ликвидация на преносни позиции. Оттогава централната банка поддържа предварителна комуникация – поне един член на борда изнася реч или провежда пресконференция преди всяко заседание по паричната политика.

Например, 10 дни преди последното повишение на лихвите през януари, заместник-управителят Рьозо Химино даде ясна индикация за намеренията на банката, която впоследствие беше потвърдена от управителя Казуо Уеда. Повишението с 25 базисни пункта до 0,5% – най-голямото от 18 години – беше посрещнато спокойно, като пазарите дори отчетоха ръст, водени от банковите акции.

„Решението на ЯЦБ да повиши лихвите през януари изпрати ясен сигнал, че цикълът на затягане на паричната политика ще продължи“, казва Масаюки Когучи, изпълнителен директор във фонда на Mitsubishi UFJ Asset Management. „Сценариите за бъдещи повишения вече са по-лесно предвидими.“

След като преодоляха както сривовете от миналото лято, така и спада, предизвикан от митническите сътресения през април, японските акции изглеждат по-устойчиви на нови пазарни шокове, добавя Смитърс.

„Двата срива отстраниха краткосрочния, спекулативен капитал“, казва той. „Останаха инвеститорите, които вярват в дългосрочния потенциал на Япония.“

Чужденци купуват нетно японски акции за 17 поредни седмици

Много от тези „вярващи“ са чуждестранни инвеститори, привлечени от рекордното ниво на обратно изкупуване на акции и надеждите, че корпоративното управление ще се подобри, което ще доведе до по-висока възвръщаемост за акционерите.

„Корпоративните реформи и растящата възвръщаемост за акционерите тепърва разгръщат своя потенциал“, казва Съни Ромо, инвестиционен директор в M&G Investments. Това, според нея, прави японските акции атрактивни, особено за инвеститори, търсещи диверсификация извън САЩ.

Местните анализатори също са оптимисти. Има очаквания, че управляващата коалиция може да се поддаде на натиска за намаление на данъка върху потреблението, след като загуби позиции на последните избори – ход, който би стимулирал вътрешното търсене.

„Пазарът вече се намира в съвсем различна фаза“, казва Казухиро Сасаки, ръководител на анализаторския екип на Phillip Securities Japan. „Ако правителството поддържа фискалната експанзия, акциите с експозиция към вътрешния пазар ще бъдат основни бенефициенти.“

Волатилността намалява в сравнение с миналата година

Тази теза се подкрепя и от Goldman Sachs Japan и Bank of America Securities, които наскоро повишиха своите прогнози за индексите Topix и Nikkei. Те посочват, че споразумението между САЩ и Япония за ограничаване на митата до 15% ще смекчи негативния ефект върху японската икономика.

Въпреки това, посоката на японския пазар остава тясно свързана с динамиката на йената. В свят, доминиран от протекционизъм и геополитически рискове, това е съществена уговорка.

„Йената може отново да поскъпне под 140 за долар, особено ако Фед започне да понижава лихвите през последното тримесечие, докато ЯЦБ продължи затягането на политиката“, казва Клаус Воббе, главен изпълнителен директор на Intalcon Asset Management. „Ако това се случи, ще получим сигнал, че действително започва цикъл на глобално разхлабване на паричната политика. Нивото от 140 ще бъде ключова линия на защита.“

Материалът има информативен характер и не е предпоставка за инвестиционно решение!

Цитати на деня

Цитати на деня

Без ток във Варна на 5 декември 2025

Без ток във Варна на 5 декември 2025  Мачовете по ТВ днес (5 декември)

Мачовете по ТВ днес (5 декември)  Виц на деня - 5 декември

Виц на деня - 5 декември  Днес отбелязваме Международния ден на доброволеца

Днес отбелязваме Международния ден на доброволеца

Легендарната чалготека "Син Сити" става зала за изкуства

Легендарната чалготека "Син Сити" става зала за изкуства  Първата дама на САЩ запали светлините на коледното дърво край Белия дом

Първата дама на САЩ запали светлините на коледното дърво край Белия дом  Подписахме екшън план за три нови моста над Дунав

Подписахме екшън план за три нови моста над Дунав  Четирима са убити от армията на САЩ при нов удар срещу корабче заради наркотрафик

Четирима са убити от армията на САЩ при нов удар срещу корабче заради наркотрафик

В Локо Пловдив взимат спешни мерки

В Локо Пловдив взимат спешни мерки  Ето къде е голямата сила на головата машина на ЦСКА Годой

Ето къде е голямата сила на головата машина на ЦСКА Годой  Има ли сили ЦСКА да изненада Левски и Лудогорец в битката за титлата?

Има ли сили ЦСКА да изненада Левски и Лудогорец в битката за титлата?  ЦСКА започва пролетния дял с мач срещу лидера

ЦСКА започва пролетния дял с мач срещу лидера

REST - една малко известна екстра в стари Audi-та и VW-та

REST - една малко известна екстра в стари Audi-та и VW-та  Най-готините коли на шампиони във Формула 1

Най-готините коли на шампиони във Формула 1  Новата суперкола на Toyota – V8 с 640 к.с. и алуминиево шаси

Новата суперкола на Toyota – V8 с 640 к.с. и алуминиево шаси  Китайски електромобил се разцепи при странна катастрофа

Китайски електромобил се разцепи при странна катастрофа

продава, Парцел, 20000 m2 Враца, Дъбника, 511291.88 EUR

продава, Парцел, 20000 m2 Враца, Дъбника, 511291.88 EUR  продава, Къща, 625 m2 София, Бистрица (с.), 0 EUR

продава, Къща, 625 m2 София, Бистрица (с.), 0 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 13000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 13000 EUR  дава под наем, Тристаен апартамент, 70 m2 Пловдив, Южен, 383 EUR

дава под наем, Тристаен апартамент, 70 m2 Пловдив, Южен, 383 EUR  дава под наем, Двустаен апартамент, 43 m2 Пловдив, Кючук Париж, 306 EUR

дава под наем, Двустаен апартамент, 43 m2 Пловдив, Кючук Париж, 306 EUR