Италианските облигации настигат германските, и това не е в полза на Германия

Всички страни от еврозоната се оценяват спрямо премията, която плащат над германските облигации, но тази премия се свива навсякъд

6 August 2025 | 18:00

Автор:

Маркъс Ашуърт

Редактор:

Антон Груев

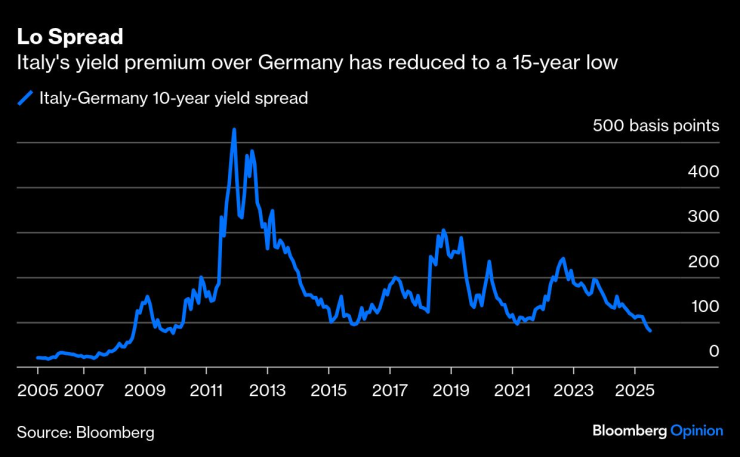

Най-простият измерител за пазарно напрежение в еврозоната е разликата в доходността между 10-годишните държавни облигации на Германия и Италия, съответно първата и третата по големина икономики в блока. Средиземноморската страна е преминала през редица трусове в 25-годишната история на еврото, но в момента е във възход. Това се отразява в най-тясната разлика в доходността между облигациите на 2-те страни от 15 години насам, известна сред търговците като „Lo Spread“. Вместо да приветстват по-доброто пазарно оценяване на италианския дълг, европейските политици би трябвало да се тревожат от влошаването на позициите на Германия.

Lo Spread | Премията на италианските облигации спрямо германските е на 15-годишно дъно

Не става въпрос само за това, че Италия се представя добре – а че статутът на Германия като пазарен ориентир също се разклаща. Планираното изграждане на инфраструктура и отбрана на стойност 500 милиарда евро, предвиждано от Берлин, размива привилегированото положение на германския дълг, превръщайки го в по-обикновен дългов инструмент. Канцлерът Фридрих Мерц вече се изправя пред бюджетен дефицит от 172 милиарда евро за следващите четири години.

Страната може да влезе в рецесия за трета поредна година, след като БВП се сви с 0,1% през второто тримесечие. Допълнително напрежение внасят 15% американски мита, които поставят и без това закъсалата автомобилната индустрия в почти безизходна ситуация, дори при евентуално пренасочване към военни или инфраструктурни проекти.

Германската финансова агенция вече увеличи плановете си за набиране на средства през третото тримесечие с 19 милиарда евро, като умело пренасочи част от дългосрочната емисия към 7-годишен матуритет. Страната възнамерява да емитира 410 милиарда евро дълг тази година, една трета от които под формата на краткосрочни книжа.

Тази сума може да изглежда скромна в бъдеще, тъй като разходите по лихвите се очаква да надхвърлят 66.5 милиарда евро до 2029 г. Ключов момент за постигането на безпроблемно финансиране ще бъде разхлабването на заложената в конституцията „дългова спирачка“ — ход, който изисква квалифицирано мнозинство в парламента, а това е несигурно предвид крехката коалиция на Мерц.

Както писах още през ноември, германските облигации — някога символ на сигурност — вече губят ореола си. Премията им спрямо лихвените суапове се е обърнала, като 10-годишният германски дълг вече се търгува с 8 базисни пункта над нивото на ликвидния междубанков пазар. При 30-годишните книжа разликата е 35 базисни пункта — показател за понижаваща се оценка на кредитното качество на Германия, което сега се възприема като по-рисково от банковата система, която тя регулира.

Немският бенчмарк губи предимството си | Доходността на бундовете вече изостава от суаповете

Всички страни от еврозоната се оценяват спрямо премията, която плащат над германските облигации, но тази премия се свива навсякъде. Не го казвайте на глас, но Швеция и Дания, макар да не са приели еврото, вече имат доходности, които по-ниски от германските. Нидерландия, част от еврозоната, има дълг, който се търгува при премия от едва 16 базисни пункта — спрямо 25 през април.

Това ни води до напредъка на Италия при почти тригодишното управление на правителството на Джорджа Мелони, което вече е петото най-дълго в следвоенната история на страната. Тук възприятията имат ключово значение — Европейската комисия показва далеч по-мек подход към нарасналия бюджетен дефицит и дълг от 3 трилиона евро. Очакванията са Италия да бъде извадена от процедурата по прекомерен дефицит още догодина, тъй като недостигът може да падне под 3% от БВП.

Банковият сектор в страната е в добро здраве и започна така необходимата консолидация — въпреки държавна намеса, която понякога обърква процеса. Новият данъчен код CIN, въведен през януари, изисква кодът да се изписва на всички туристически наеми, правейки ги напълно видими за данъчните власти.

В резултат на това доходността на италианските облигации с матуритет до 6 години дори падна под тази на Франция — друг „дефицитен нарушител“. Това е сериозно развитие и нещо немислимо по време на дълговата криза през 2011 г. И най-важното — подобрената икономическа перспектива на Италия се дължи на скромен ръст, макар и под 1% тази година, а не на драстични бюджетни съкращения. Рецесията изглежда малко вероятна, а инфлацията е овладяна — 1,7% през юли, под целта на ЕЦБ.

Италия прояви и умения във финансирането — емисиите над 10 години са намалени с 19 милиарда евро спрямо първата половина на 2024 г., което прави страната най-добре представилия се дългов пазар в еврозоната тази година при дългосрочните книжа.

Доходността по 30-годишните облигации е все още с 20 базисни пункта над нивото от декември — но това е само една трета от ръста в Германия. Италианските 10-годишни книжа, с надбавка от над 80 базисни пункта спрямо Германия, все още предлагат най-високата доходност сред държавите от еврозоната, а премията им от 16 базисни пункта над френските показва, че има място за допълнително стесняване — привлекателна възможност за "carry trade" стратегии.

Ерата, в която страните от „периферията“ на еврозоната бяха пренебрежително сравнявани с „пестеливото ядро“, е към края си. Облигационният пазар ясно показва, че старите стереотипи вече не важат. Проблемът е, че германският дълг вече не е безспорен пристан за сигурност — и това прави бъдещето по-неясно, не по-просто.

Маркъс Ашуърт е колумнист на Bloomberg, който отразява европейските пазари. Преди това е бил главен пазарен стратег в Haitong Securities в Лондон.

Update – предаване за високите технологии с водещ Елена Кирилова /п./

Update – предаване за високите технологии с водещ Елена Кирилова /п./

19-годишен шофьор кара с 300 км/ч в София (ВИДЕО)

19-годишен шофьор кара с 300 км/ч в София (ВИДЕО)  Призът „Спортист на Варна“ ще бъде връчен на 16 декември

Призът „Спортист на Варна“ ще бъде връчен на 16 декември  Два неидентифицирани обекта са забелязани да плават в Черно море

Два неидентифицирани обекта са забелязани да плават в Черно море  Никола Цолов стартира от първа редица в Абу Даби

Никола Цолов стартира от първа редица в Абу Даби

Протестите разклащат управлението, но не и твърдите електорати на ГЕРБ и ДПС

Протестите разклащат управлението, но не и твърдите електорати на ГЕРБ и ДПС  Джигитът, карал с 300 км/ч на Околовръстното, е открит в чужбина

Джигитът, карал с 300 км/ч на Околовръстното, е открит в чужбина  ГЕРБ внесе предложението за закриване на комисията "Сорос" в парламента

ГЕРБ внесе предложението за закриване на комисията "Сорос" в парламента  След Пеевски и Коцев: Максим Генчев проси пари за "Карадажата" и от Мирчев

След Пеевски и Коцев: Максим Генчев проси пари за "Карадажата" и от Мирчев

Трент е съкрушен, аут е от Реал Мадрид

Трент е съкрушен, аут е от Реал Мадрид  Синер заведе гаджето в дискотеката на Бриаторе в Дубай

Синер заведе гаджето в дискотеката на Бриаторе в Дубай  Виновен ли е? Веласкес каза защо Левски падна от Славия

Виновен ли е? Веласкес каза защо Левски падна от Славия  БФС резна сериозно Левски

БФС резна сериозно Левски

Уникална Toyota Mega Cruiser от 1996 година отива на търг

Уникална Toyota Mega Cruiser от 1996 година отива на търг  Tesla намали цената на Model 3 в Европа

Tesla намали цената на Model 3 в Европа  Рембранд, Вермеер или Ван Гог – изберете сами

Рембранд, Вермеер или Ван Гог – изберете сами  Audi готви още една изненада

Audi готви още една изненада

продава, Многостаен апартамент, 310 m2 София, Изгрев, 1500000 EUR

продава, Многостаен апартамент, 310 m2 София, Изгрев, 1500000 EUR  продава, Тристаен апартамент, 134 m2 София, Кръстова Вада, 369000 EUR

продава, Тристаен апартамент, 134 m2 София, Кръстова Вада, 369000 EUR  дава под наем, Тристаен апартамент, 156 m2 София, Център, 1650 EUR

дава под наем, Тристаен апартамент, 156 m2 София, Център, 1650 EUR  дава под наем, Тристаен апартамент, 145 m2 София, Манастирски ливади Изток, 1450 EUR

дава под наем, Тристаен апартамент, 145 m2 София, Манастирски ливади Изток, 1450 EUR  дава под наем, Тристаен апартамент, 80 m2 София, Кръстова Вада, 1430 EUR

дава под наем, Тристаен апартамент, 80 m2 София, Кръстова Вада, 1430 EUR