Бичите настроения на пазара на акции в Китай водят до поевтиняване на облигациите

Нарастващата дивергенция между облигациите и акциите идва в момент, в който инвеститорите преоценяват залозите си след мерките на Пекин

30 July 2025 | 12:10

Автор:

Айрис Оуян,Уини Хсу

Редактор:

Георги Месробович

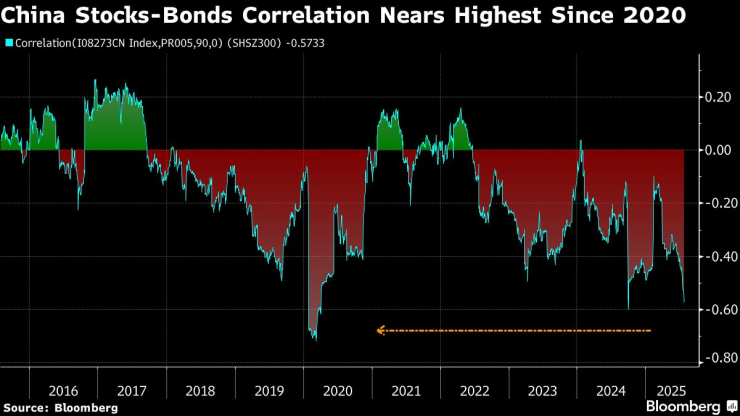

Китайските държавни облигации са под натиск, тъй като нарастващият оптимизъм по отношение на местните акции води до най-екстремните нива на корелация между двата пазара от началото на пандемията.

90-дневната корелация между индекса CSI 300 и индекса Bloomberg China Treasury Total Return се приближава до най-негативното си ниво от 2020 г. насам. Индексът на облигациите се очаква да отбележи най-голямата си месечна загуба от март насам, докато индексът на акциите е надминал някои от глобалните си конкуренти през същия период.

Нарастващата дивергенция между облигациите и акциите идва в момент, в който инвеститорите преоценяват залозите си след мерките на Пекин за ограничаване на дефлацията и стимулиране на потреблението, както и поради оптимизма по отношение на търговските преговори между САЩ и Китай. По-нататъшно подобрение в перспективите за растеж на Китай може да предизвика спираловидни загуби при облигациите и да спре възвръщаемостта от този клас активи за първи път от осем години насам.

Стратегът на BNP Paribas Asset Management, който през януари считаше китайските държавни облигации за най-сигурния източник на доходност, сега очаква доходността на 10-годишните облигации на страната да се повиши до 2,2% в рамките на 12 месеца.

„Няма много потенциал за поскъпване на китайските държавни облигации“, заяви Чи Ло, старши стратег в компанията, базиран в Хонконг. „През следващите месеци вероятно ще видим пренасочване на средства от държавни облигации обратно към акции.“

Обратната корелация между акциите и облигациите в Китай достига близо до рекордите през 2020 г.

Доходността на 10-годишните облигации в Китай се е повишила с 10 базисни пункта през юли до 1,75% и се очаква да отбележи най-големия си месечен ръст от септември 2023 г. насам. Загубите през този месец намалиха общата възвръщаемост за инвеститорите, които инвестират в юани, до едва около 0,5% за тази година, в сравнение с над 9% за цялата миналата година.

Все пак, всяко рязко покачване на доходността на облигациите е нежелателно за властите, тъй като икономиката остава уязвима на фона на слабото вътрешно потребление. Китайската народна банка се намеси с значителна инжекция на ликвидност в петък, което охлади част от натиска за продажба на облигации.

Brandywine Global Investment Management очаква доходността на 10-годишните облигации в Китай да остане в диапазона 1,5%-2% до края на годината. „Това се дължи на факта, че средносрочният растеж на Китай е в процес на забавяне“, заяви Карол Лай, портфолио мениджър и старши анализатор в компанията.

Акциите водят

Индексът CSI 300 е скочил с 5,5% през юли, надминавайки ръста от 2,7% на индекса S&P 500 и 1,7% на индекса MSCI Asia Pacific.

Акциите реагираха благоприятно на така наречената „анти-инволюционна“ кампания на правителството, която има за цел да ограничи прекомерните ценови войни и свръхкапацитета в някои сектори. Стартирането на мега язовир за 167 милиарда долара в Тибет също подхранва оптимизма за растеж, след като икономиката отбеляза по-бърз от очаквания темп на растеж през второто тримесечие.

Срещата на Политбюро на Китай този месец се следи отблизо от инвеститорите, тъй като се очаква тя да даде тон на политическите мерки през втората половина на годината. Субсидиите за потребление и стимулирането на раждаемостта подкрепят очакванията, че Пекин може да въведе повече политики, за да помогне за постигането на годишната цел за растеж от около 5% през тази година.

„Ще следим отблизо всякакви подробности относно кампанията срещу инволюцията от заседанието на Политбюро, които биха могли да повлияят на пазара на лихвени проценти“, заяви Джанис Сю, стратег в Bank of America Global Research.

„Важно е да се следи представянето на пазара на акции – ако възходящата тенденция продължи, това може да доведе до изтичане на средства от фондовете с фиксирана доходност и да предизвика продажба на облигации.“

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Петима задържани в Германия, подозират ги, че са планирали нападение на коледен базар

Петима задържани в Германия, подозират ги, че са планирали нападение на коледен базар  Безпилотни прехващачи в Украйна, но картечниците остават ключови на бойното поле

Безпилотни прехващачи в Украйна, но картечниците остават ключови на бойното поле  Френски маникюр за празниците - актуални предложения

Френски маникюр за празниците - актуални предложения  Днес на много места ще е облачно и мъгливо

Днес на много места ще е облачно и мъгливо

Фламенго е на финал, ще спори с ПСЖ за Междуконтиненталната купа

Фламенго е на финал, ще спори с ПСЖ за Междуконтиненталната купа  Джесика Айди

Джесика Айди  Бивш капитан на Левски с дебют в Испания

Бивш капитан на Левски с дебют в Испания  Това ли е краят? Арне Слот каза истината за Салах и Ливърпул

Това ли е краят? Арне Слот каза истината за Салах и Ливърпул

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR