AI балон? Истинската опасност са тесните кредитни спредове

Рискът може да е подценен от пазарите - и като се има предвид всичко, подцененият риск на дълговите пазари е по-опасен от балон на фондовия пазар

28 October 2025 | 06:55

Автор:

Алисън Шрагер

Редактор:

Даниел Николов

- Въпросът дали сме в балон на изкуствения интелект е засенчен от опасенията за ниски кредитни спредове, които предполагат среда с нисък риск въпреки пазарната несигурност.

- Ниските кредитни спредове може да показват, че пазарите подценяват риска, което може да доведе до дългова криза, при която не се извършват плащания и фирмите фалират.

- Търсенето на рискови облигации в момента е високо, но това може да се промени и когато това се случи, цената на риска ще се коригира, което потенциално може да доведе до криза.

Въпросът в момента на пазарите е дали сме в балон на изкуствения интелект, тъй като акциите изглеждат ужасно скъпи на фона на надеждите, че изкуственият интелект ще трансформира икономиката. Но има и друг любопитен факт, който е много по-тревожен: ниските кредитни спредове. Това предполага среда с нисък риск - което не описва абсолютно нищо за този пазар.

Кредитният спред е мярка за разликата в доходността между облигациите с висок и нисък риск. Рисковият дълг обикновено е нискорейтингови корпоративни или облигации на развиващите се пазари. И двете са склонни да се търгуват с много по-висок процент, защото има по-висок риск от неизпълнение или бъдеща волатилност. И въпреки това спредовете по рисковите корпоративни облигации са ниски по исторически стандарти.

Това означава едно от две неща: Или тези облигации не са толкова рискови, или пазарите подценяват риска. Вторият сценарий никога не завършва добре.

Пазарът подценява ли риска? | Спредовете за рисковите корпоративни облигации на САЩ и държавните облигации от развиващите се пазари се търгуват доста доста близо

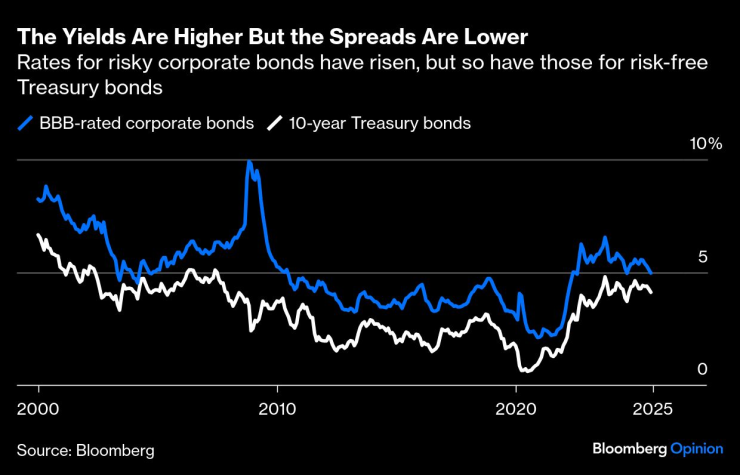

Разбира се, има причини да не се тревожим или да се тревожим по друга причина. Доходността по тези облигации е по-висока, отколкото беше преди няколко години; разликата между тях и нискорисковите облигации е по-малка. И това е така, защото доходността по безрисковите облигации, като например 10-годишни държавни облигации на САЩ, е много по-висока.

Доходността е по-висока, но спредовете са по-ниски | Лихвите по рисковите корпоративни облигации са се повишили, но и тези по безрисковите държавни облигации са се повишили

Това може да се дължи на факта, че безрисковите облигации вече не изглеждат толкова сигурни. Не само правителството на САЩ поема много дълг, но и бъдещето на търговията, инфлацията и долара изглежда несигурно. Всичко това увеличава доходността по облигациите. Възможно е също така разликата между рисково и безрисково просто да не е толкова значима, колкото е била преди, така че кредитният спред да не е мярката за риск, която някога е бил.

Друго потенциално обяснение за ниския кредитен спред е възходът на частното кредитиране. Както отбелязва гуруто по финансиране на кредитния цикъл Едуард Алтман, нарастващият размер на пазара на частни кредити означава, че много повече капитал се насочва към рискови облигации, което е фактор за намаляване на спредовете. Възможно е също така фирмите, които са по-малко подходящи за публичните пазари, да търсят кредит от частни кредитори, оставяйки относително по-силни кредитополучатели. Големият приток на чуждестранни купувачи на дълг, търсещи по-висока доходност, също е увеличил търсенето.

И все пак нищо от това не е напълно успокояващо. Първо, макар спредовете да са ниски, фирмите са изправени пред по-висока цена на заемите и на много кредитополучатели все още не им се е наложило да рефинансират. Когато дългът им достигне падеж през следващите две до три години, те ще се изправят пред по-високи плащания по дълга. По-слабите фирми ще имат по-трудно време да обслужват дълга си и ще рискуват фалит.

Всъщност процентите на фалити и ливъриджът вече се увеличават. Някои компании с частни заеми не могат да извършват плащанията по дълга си и ги включват в главницата си. Пазарът в крайна сметка ще трябва да се примири с факта, че лихвите от миналото десетилетие не се връщат, което евентуално ще предизвика още фалити.

Друг индикатор е, че кредитните спредове и VIX, мярка за фондов риск, леко се разминават напоследък. VIX сега се увеличава повече от спредовете.

Всичко това предполага, че рискът може да е подценен - и като се има предвид всичко, подцененият риск на дълговите пазари е по-опасен от балон на фондовия пазар. Когато акциите се сринат, хората губят пари. При дългова криза плащанията не се извършват, обезпечението става безполезно и фирмите фалират.

Една от основните причини спредовете да са толкова ниски е същата причина, поради която цената на златото се повиши: Има голямо търсене и ограничено предлагане. Докато това е вярно, цената на риска ще продължи да няма смисъл, насърчавайки още по-голям ливъридж.

Това може да продължи известно време - но не завинаги. Един ден търсенето на рискови облигации ще спадне, може би защото активите, деноминирани в долари, ще станат по-малко привлекателни или вълна от фалити ще уплаши инвеститорите. И тогава нещата ще станат доста неприятни, доста бързо.

Алисън Шрагер е колумнист на Bloomberg Opinion, отразяващ икономиката, и старши сътрудник в Manhattan Institute.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Кои са професиите за които работодателите дават тлъсти заплати?

Кои са професиите за които работодателите дават тлъсти заплати?  Европол предвижда война между роботи и хора до 2035 г.

Европол предвижда война между роботи и хора до 2035 г.  Поскъпнали ли са двойно зъболекарските услуги?

Поскъпнали ли са двойно зъболекарските услуги?  ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

Как се прави саламура за сирене?

Как се прави саламура за сирене?  Шакира се качи на сцената със синовете си Саша и Милан

Шакира се качи на сцената със синовете си Саша и Милан  Сидни Суийни разкри кой е идеалният мъж за нея

Сидни Суийни разкри кой е идеалният мъж за нея  Джъстин Тимбърлейк и Джесика Бийл в очакване на празниците с двамата си сина

Джъстин Тимбърлейк и Джесика Бийл в очакване на празниците с двамата си сина

Спортът по телевизията днес, 13 декември

Спортът по телевизията днес, 13 декември  Мачовете по телевизията днес, 13 декември

Мачовете по телевизията днес, 13 декември  Никола Цолов завърши тестовете в Абу Даби

Никола Цолов завърши тестовете в Абу Даби  Партизан взе дербито срещу Звезда след драма и обрат

Партизан взе дербито срещу Звезда след драма и обрат

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR