- Политическата нестабилност във Франция, Япония и Великобритания повишава премията по държавните облигации.

- Инвеститорите се опасяват от растящи дефицити и липса на реформи, докато централните банки губят водещата роля.

- Високите реални доходности отразяват тревога за дълговата устойчивост на развитите икономики

Инвеститорите изискват все по-висока премия, за да държат дълга на правителствата в развитите страни, тъй като сътресенията във Франция и Япония подчертават как политиката засенчва ролята на централните банки като водещ фактор за пазарите.

Миналата седмица показателят за риска на френския пазар на облигации се изкачи до най-високото си ниво за годината, след като премиерът Себастиен Льокорню подаде оставка заради бюджетна безизходица — само за да бъде преназначен в петък вечерта. В Япония дългосрочните облигации се сринаха, след като неочакваното издигане на Санае Такаичи до върха на управляващата партия предизвика опасения за по-големи разходи. Само дни по-късно нейната управляваща коалиция се разпадна.

Финансови дефицити и политическа токсичност

Това е познато затруднение за правителствата по света: инвеститорите настояват за фискална консолидация, но всяка мярка, напомняща на икономии, може да се окаже политически неприемлива и вредна на изборите.

Геополитическите напрежения допълнително засилват натиска. Президентът на САЩ Доналд Тръмп е въвлечен в нов спор с Китай, след като заплаши с „масивно увеличение“ на митата върху стоки - последен ход в търговска война, която помрачава перспективите за икономически растеж.

„Геополитическият и политическият риск се увеличиха - и това ще продължи,“ казва Крис Иго, председател на AXA Investment Management Institute. „През следващото десетилетие политическият риск ще остане висок.“

САЩ запазват статута си на убежище

Реалните доходи са на многогодишни върхове | Инвеститорите изискват по-високо възнаграждение за държавния дълг

И все пак, въпреки нарастващото политическо влияние върху пазарите в САЩ - и дори при блокиране на правителството, което лишава инвеститорите от ключови данни - американските държавни облигации запазват ролята си на „сигурно убежище“. Доларът тъкмо приключи най-силната си седмица от почти година.

Реалната доходност - тоест доходността след корекция за инфлация - достига нови върхове. Според Кристоф Ригер, ръководител на изследванията по лихви и кредити в Commerzbank AG, това отразява „нарастващите политически рискове“, както и необходимостта правителствата да емитират все повече дълг.

Дългосрочните реални доходности вече са осезаемо над потенциалните темпове на растеж в страни с висок кредитен рейтинг — от Германия и Италия до Франция и Великобритания.

„Инвеститорите трябва да внимават за неблагоприятна, самоподдържаща се динамика, която може да застраши устойчивостта на дълга,“ предупреждава Ригер. „Болката вероятно ще се засили, преди да настъпят болезнени, но необходими корекции.“

Великобритания плаща най-високата цена за дълг сред развитите пазари. Инвеститорите очакват края на ноември, когато лейбъристкото правителство ще представи бюджета си пред парламента. Официалните лица търсят начини да запълнят недостиг от 35 милиарда паунда, без да нарушат обещанията за данъците, дадени на последните избори.

Във Франция и Обединеното кралство инвеститорите смятат, че „в правителството липсва капацитет за истински структурни реформи, съкращения на разходите и увеличения на данъците“, казва Крис Иго. „Политическата картина е прекалено фрагментирана.“

Несигурността във Франция и Япония

Разликата между доходността на френските и германските 10-годишни облигации остана стабилна около 83 базисни пункта в понеделник, докато Льокорню се опитва да подготви бюджетно предложение за новия кабинет. Но позицията му остава несигурна - „Националният сбор“ подготвя вот на недоверие.

За инвеститори като Лорън ван Билйон от Allspring Global Investments това е фон, който подсказва продължаващо изкривяване на доходностните криви по света.

Дори в Япония - където кривите вече са по-стръмни, отколкото в Обединеното кралство, САЩ и Франция - тя вижда място за допълнително движение. Внезапният колапс на японската коалиция потопи страната в една от най-сериозните ѝ политически кризи от десетилетия.

В САЩ, напротив, инвеститорите приемат повишената несигурност, защото доходността компенсира риска. След като в последните месеци купуваше дългосрочни американски облигации при високи лихви, Джордж Катрамбоне от DWS Americas наскоро зае неутрална позиция.

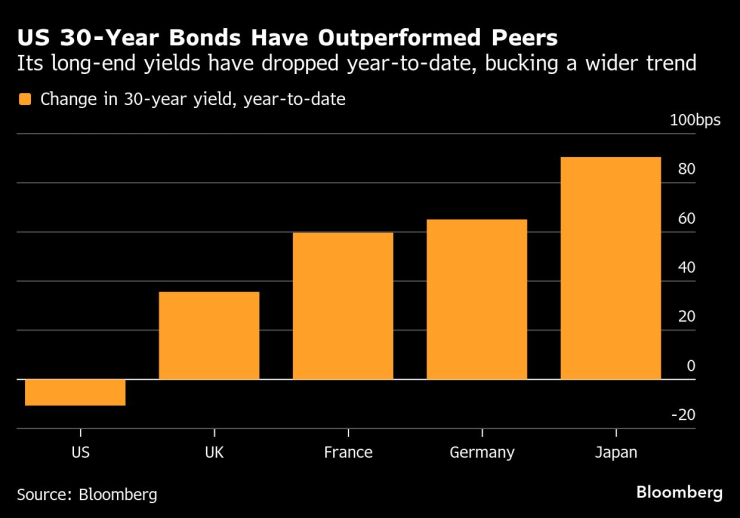

30-годишните облигации на САЩ са с по-добри резултати от конкурентите си | Доходността им в дългосрочен план е спаднала от началото на годината, противопоставяйки се на по-широката тенденция.

„Няма признаци на отдръпване от американския дълг,“ казва той. „САЩ все още запазват известна изключителност — и къде другаде бихте инвестирали, виждайки фискалните проблеми в Япония, Франция и Великобритания?“

Оптимизъм за Обединеното кралство и Франция

Някои инвеститори остават предпазливо оптимистични. Доходността на британските облигации (гилтове) е на най-високите нива от десетилетия, което според стратега на Citigroup Джейми Сърл подсказва, че фискалните предизвикателства вече са оценени от пазара.

Ако министърът на финансите Рейчъл Рийвс изненада с увеличение на данъците и съкращения на разходите, това би подкрепило гилтовете, смята Сърл, препоръчвайки на клиентите да заложат на по-добро представяне на британските облигации спрямо френските.

„Обратната страна е, че всякакви мерки, благоприятни за гилтовете, могат да имат значителна политическа цена,“ добавя той.

Инвеститорите следят внимателно какви компромиси може да направи френското правителство, за да прокара бюджета през парламента. Една от възможностите е временно замразяване на пенсионната реформа, но подобен ход би влошил фискалната позиция на страната и би я направил още по-уязвима към пазарни сътресения.

Политическа изненада в Япония разтърси пазарите на облигации | Дългосрочните облигации отбелязаха спад поради очакванията за по-голямо заемане на средства

„Големият въпрос е кога пазарите ще решат, че е време за промяна - както на публичните финанси, така и на политическите нагласи,“ казва Фелипе Вияроел от TwentyFour Asset Management.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Оперираха Здравко от "Ритон"

Оперираха Здравко от "Ритон"  Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи

Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи  Спасители във Варна извадиха немска овчарка от 25-метров кладенец

Спасители във Варна извадиха немска овчарка от 25-метров кладенец  Проблемите с водата в Аврен продължават

Проблемите с водата в Аврен продължават

Защо Джордж Клуни се ядосал на Брад Пит в далечната 1991 г.?

Защо Джордж Клуни се ядосал на Брад Пит в далечната 1991 г.?  Кейт Мидълтън впечатли с най-голямата си тиара досега

Кейт Мидълтън впечатли с най-голямата си тиара досега  5 храни, които „събуждат“ женските хормони

5 храни, които „събуждат“ женските хормони  Политическите кампании вече и в TikTok, манипулациите там са лесни

Политическите кампании вече и в TikTok, манипулациите там са лесни

10 от Брест излъгаха Монако, Погба не помогна на монегаските

10 от Брест излъгаха Монако, Погба не помогна на монегаските  Страхотен Зографски премина квалификацията във Висла

Страхотен Зографски премина квалификацията във Висла  ЦСКА спря Нефтохимик

ЦСКА спря Нефтохимик  Тежък удар за Ювентус

Тежък удар за Ювентус

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата  Бизнесмен организира погребение за късметлийската си кола

Бизнесмен организира погребение за късметлийската си кола  Уникална Toyota Mega Cruiser от 1996 година отива на търг

Уникална Toyota Mega Cruiser от 1996 година отива на търг  Tesla намали цената на Model 3 в Европа

Tesla намали цената на Model 3 в Европа

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR  продава, Офис, 36 m2 София, Суха Река, 96000 EUR

продава, Офис, 36 m2 София, Суха Река, 96000 EUR  продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR

продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR  дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR

дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR  продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR

продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR