Акциите не са толкова привлекателни в сравнение с облигациите

Въпреки че доходността на корпоративните облигации постоянно спада от април насам, ръстът на цената на акциите до рекордни нива все още ги прави скъпи

11 September 2025 | 18:00 Обновен:

11 September 2025 | 19:18

Автор:

Bloomberg TV Bulgaria

Рисковата премия (ERP) на S&P 500 – разликата между възвръщаемостта на акциите и тази на 10-годишните държавни облигации – е отрицателна и значително под дългосрочната си средна стойност. Макар премията да не е добър показател за бъдещите печалби, тя все пак подсказва, че акциите са скъпи в сравнение с облигациите. Имало е два дълги периода на отрицателна ERP – от октомври 1968 г. до октомври 1973 г. и от септември 1980 г. до юни 2002 г. През първия период акциите са отбелязали ръст от 1,1% годишно, но през втория са поскъпнали с 10% на годишна база.

Периодът 1980-2002 г. съвпада с отрицателна 52-седмична корелация между цените на акциите и доходността на облигациите, което предполага, че тенденциите на инфлацията могат да бъдат ключови за ефективността на индикатора. Въпреки това, през април тази връзка отново стана положителна.

Рисковата премия за компаниите с малка капитализация остава на ниски нива на фона на възстановяването

Тазгодишният мечи пазар, подхранван от търговската война, доведе рисковата премия на компаниите с малка капитализация отново над средното ниво за първи път от изборите в САЩ, но това се оказа краткотрайно, тъй като връщането им до близки до историческите върхове нива ги прави отново скъпи в сравнение с облигациите. Индексът на компаниите с малка капитализация S&P 600 има възвръщаемост от 4,5% - само 45 базисни пункта над доходността по 10-годишните съкровищни облигации и 79 базисни пункта над възвръщаемостта на S&P 500. Спредът спрямо държавните облигации е добър на 0,9 пункта стандартно отклонения под средната стойност от 2005 г.

Въпреки че рисковата премия все още е леко положителна, разликата между S&P 600 и 10-годишните облигации сега е на едно от най-ниските нива от 2011 г. насам – приблизително на нивото от 2021 г., което сигнализира за забавяне на ралито, подхранено от евтините пари по време на пандемията.

Изключването на Magnificent 7 не помага на относителния мултипликатор на акциите

Комбинацията от все още високите доходности на държавните ценни книжа и високите нива на фондовия пазар прави акциите да изглеждат скъпи в относително изражение, както с, така и без „Великолепната седморка“. Въпреки че акциите на „Великолепната седморка“ в S&P 500 са значително по-скъпи от останалите в индекса, изключването им води до повишаване на бъдещата възвръщаемост до 4,9%. Въпреки че това е с 87 базисни пункта над 10-годишната доходност, все пак е с 1,9 пункта под средната стойност от 2014 г. насам.

Акциите на „Великолепната седморка“ (Apple, Microsoft, Amazon.com, Nvidia, Alphabet, Tesla и Meta) носят обща форуърдна възвръщаемост от 3,3% – 72 базисни пункта под доходността по 10-годишните съкровищни облигации и 1,5 пункта под средната стойност от 2015 г. насам.

Ниската рискова премия предполага по-ниска очаквана възвръщаемост

Поради комбинацията от повишени доходности на облигациите и висока възвръщаемост на акциите, които затварят на рекордно високи нива, премиите за риск на акциите подкрепят очакванията за връщане към близки до средните бъдещи възвръщаемост за акциите. Това е далеч от двуцифрените годишни доходи, които характеризираха периода след финансовата криза, когато премиите за риск бяха много високи. Разликата между възвръщаемостта на S&P 500 и 10-годишните държавни облигации е минус 34 базисни пункта.

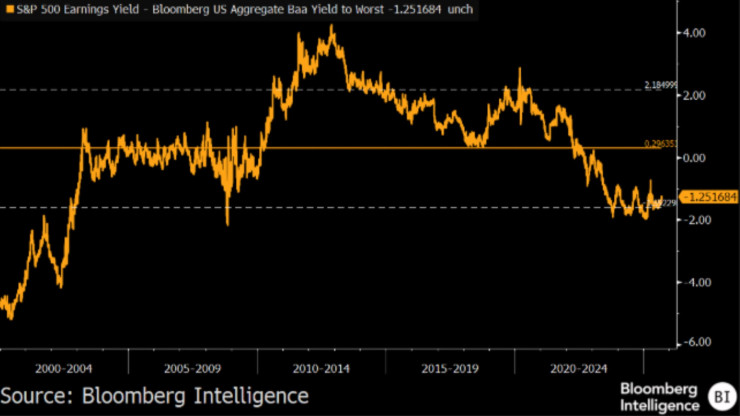

Въпреки че доходността на корпоративните облигации постоянно спада от април насам, ръстът на цената на акциите до рекордни нива все още ги прави скъпи. Възвръщаемостта на S&P 500 от 3,7% е с 125 базисни пункта под индекса Bloomberg US Corporate – 0,8 пункта под дългосрочната средна стойност от 30 базисни пункта – което означава, че акциите все още са сред най-скъпите по отношение на корпоративните облигации от 2008 г. насам.

Разликата между бъдещата възвръщаемост и държавните облигации също не е особено благоприятна, с плюс 45 базисни пункта и 1,8 стандартни отклонения под средната стойност от 2015 г. насам.

Дивидентите не са особено вдъхновяващи за ориентираните към доходност инвеститори

Въпреки че дивидентната доходност на акциите е по-ниска от доходността по 10-годишните държавни облигации, това беше постоянна тенденция преди 2007 г. и вероятно просто показва, че дивидентната доходност е твърде ниска, за да предполага силни очаквани възвръщаемости. От 2009 г. насам средната бъдеща възвръщаемост на S&P 500 за шест и 12 месеца в месеците, когато дивидентната доходност е паднала под доходността на 10-годишните ДЦК, все още е положителна – 4,7% и 9,6% (5,2% и 11,1% медиана). Все пак това е приблизително половината на нивото от 9,4% и 20,3%, когато дивидентната доходност бе по-висока от тази на 10-годишните ДЦК.

От август 2021 г., когато доходността на държавните облигации за последен път надхвърли дивидентната доходност на S&P 500, до декември 2023 г., печалбите на индекса бяха сдържани, достигайки едва 3% на годишна база. Но ако добавите ралито от последните две години, годишната печалба на индекса от 9,7% е малко над средната стойност от 9,6%, когато дивидентната доходност е под тази на държавните облигации.

Ако Фед намали лихвите това създава предпоставка за още оскъпяване на акциите заради еуфорията, която вероятно ще породи. И може да видим още по-голяма отрицателна разлика. Но от друга страна доходността по ДЦК също се предполага, че ще спадне, което създава една интересна ситуация, която ще следим.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов /п./

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов /п./

Никола Цолов стартира от първа редица в Абу Даби

Никола Цолов стартира от първа редица в Абу Даби  Тъжна вест! Почина поетесата Ружа Велчева

Тъжна вест! Почина поетесата Ружа Велчева  Елхите във Варна вървят от 30 до 300 лева

Елхите във Варна вървят от 30 до 300 лева  Във Варна ще се проведе последното за годината събитие за събиране на стотинки

Във Варна ще се проведе последното за годината събитие за събиране на стотинки

Издигнаха къщички и палатки за протестиращите фермери край Промахон-Кулата

Издигнаха къщички и палатки за протестиращите фермери край Промахон-Кулата  Тръмп е разтревожен от посещението на Путин в Индия

Тръмп е разтревожен от посещението на Путин в Индия  Патриарх Даниил отказа на краля на Йордания да участва в религиозен форум

Патриарх Даниил отказа на краля на Йордания да участва в религиозен форум  Уран във водата на Харманли, жителите ще разчитат на водоноски

Уран във водата на Харманли, жителите ще разчитат на водоноски

Виновен ли е? Веласкес каза защо Левски падна от Славия

Виновен ли е? Веласкес каза защо Левски падна от Славия  БФС резна сериозно Левски

БФС резна сериозно Левски  Гьоко обяви дали ще паркира автобуса срещу Левски

Гьоко обяви дали ще паркира автобуса срещу Левски  Ландо остана на върха и след втората тренировка в Абу Даби

Ландо остана на върха и след втората тренировка в Абу Даби

Tesla намали цената на Model 3 в Европа

Tesla намали цената на Model 3 в Европа  Рембранд, Вермеер или Ван Гог – изберете сами

Рембранд, Вермеер или Ван Гог – изберете сами  Audi готви още една изненада

Audi готви още една изненада  Политик предложи премахване на червения светофар и знаците на пътя

Политик предложи премахване на червения светофар и знаците на пътя

продава, Многостаен апартамент, 310 m2 София, Изгрев, 1500000 EUR

продава, Многостаен апартамент, 310 m2 София, Изгрев, 1500000 EUR  продава, Тристаен апартамент, 134 m2 София, Кръстова Вада, 369000 EUR

продава, Тристаен апартамент, 134 m2 София, Кръстова Вада, 369000 EUR  дава под наем, Тристаен апартамент, 156 m2 София, Център, 1650 EUR

дава под наем, Тристаен апартамент, 156 m2 София, Център, 1650 EUR  дава под наем, Тристаен апартамент, 145 m2 София, Манастирски ливади Изток, 1450 EUR

дава под наем, Тристаен апартамент, 145 m2 София, Манастирски ливади Изток, 1450 EUR  дава под наем, Тристаен апартамент, 80 m2 София, Кръстова Вада, 1430 EUR

дава под наем, Тристаен апартамент, 80 m2 София, Кръстова Вада, 1430 EUR