Управители на активи с големи експозиции в катастрофични облигации внимателно следят как последната препоръка на европейския надзор върху пазарите може да промени статуквото, като някои вече предупреждават за възможни разпродажби.

Става дума за 17,5 милиарда долара катастрофични облигации, държани в фондове, продавани с етикета UCITS – европейска рамка, предназначена да защитава индивидуалните инвеститори. Европейският орган за ценни книжа и пазари (ESMA) наскоро прецени, че тези облигации не бива да присъстват в подобни фондове, тъй като сложната им структура не е подходяща за масовата аудитория. Решението сега е в ръцете на Европейската комисия, изпълнителния орган на ЕС.

Риск за $56 милиардния пазар и притеснения сред инвеститорите

Препоръката на ESMA има потенциал да разклати пазара на катастрофични облигации за 56 милиарда долара, като близо една трета от него вече е съсредоточена във фондове UCITS, след ръст от около 5 милиарда долара през последните 12 месеца, сочат данни на Plenum Investments. Развитието съвпада с активния сезон на ураганите в САЩ, когато се правят едни от най-големите залози в сектора, и разделя пазарните участници.

Катастрофичните облигации стават все повече

Питър ДиФиоре, управляващ директор в нюйоркската Neuberger Berman, посочва, че инвеститорите бяха привлечени от способността на тези облигации да устоят на всякакви сътресения в последните години, което доведе до рекорден ръст. Но според него би било опасно да се предполага, че тези условия ще се запазят.

„Все още не сме видели голям ликвиден шок“, коментира той. Но комбинацията от все по-трудно предвидими природни бедствия и пазарни рискове означава, че „търсенето на ликвидност е много по-високо, отколкото преди“.

ДиФиоре отбелязва, че портфейлът от катастрофични облигации на Neuberger Berman за 1,3 милиарда долара не включва UCITS продукти. Той смята, че ако предложението на ESMA бъде одобрено, това може да отвори възможности за покупки на вторичния пазар при разпродажби от фондове, които трябва да освобождават ликвидност.

Как работят катастрофичните облигации и защо са толкова специфични

Катастрофичните облигации обичайно се емитират от застрахователи, които искат да прехвърлят риска към капиталовите пазари, за да могат по-лесно да изплащат щети при големи бедствия.

Купувачите на облигации могат да получат висока доходност, ако не настъпи предварително дефинирано събитие, но поемат риск от значителни загуби, ако то се случи. Тези инструменти изискват сложни изчисления и познания за физиката на времето, климатичните промени и експозициите в недвижими имоти.

Регулаторни промени на хоризонта и ролята на Европейската комисия

Ще минат месеци, преди Европейската комисия да приеме или отхвърли препоръката на ESMA. Ако бъде одобрена, „управителите на активи ще трябва да започнат да преразглеждат стратегиите си и да се подготвят за нова регулаторна среда“, предупреждават от адвокатската кантора Ropes & Gray.

PGGM, която управлява около 250 милиарда евро инвестиции за пенсионни фондове в Нидерландия, съобщава, че нито една част от портфейла ѝ от 2 милиарда евро в катастрофични облигации не е в UCITS фондове.

„Дори резултатите да изглеждат отлични през последните години, преди това е имало загуби, които може да не са видими за всички“, казва Евелин Такен-Сомърс, ръководител на инвестициите, свързани със застраховане в PGGM. „Едно голямо земетресение в Сан Франциско може да донесе 30 до 40 процента загуба в портфейла ви, и ако не сте наясно, може да съжалявате.“

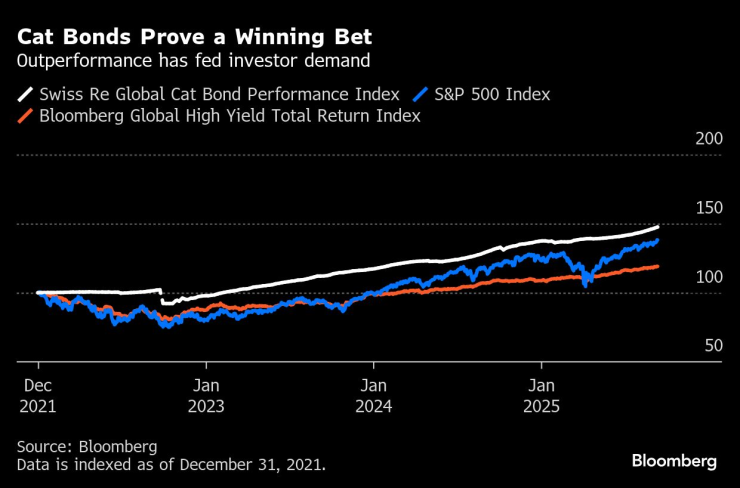

Индексът Swiss Re Global Cat Bond Performance се е повишил с около 7% през 2025 г., след рекорден ръст в последните години. От края на 2021 г. индексът е нараснал с близо 50%, при сравнение с 40% за индекса S&P 500 и около 20% за Bloomberg Global High Yield Total Return Index.

Катастрофичните облигации се оказват печеливша инвестиция | По-добрите резултати са стимулирали търсенето от страна на инвеститорите

Катастрофичните облигации се откроиха като клас активи, който устоя на пазарните сътресения от времето на така наречените „Ден на освобождението“ мита на администрацията на Тръмп. Това според критици на предложението на ESMA доказва способността им да диверсифицират портфейли и да ги предпазват от разпродажби, които засягат негативно други активи.

„Катастрофичните облигации носят силни доходи в миналото – по време на Covid, при шока от повишаването на лихвите и при митата от Деня на освобождението“, казва Даниел Григер, главен инвестиционен директор в Plenum, която управлява 1,5 милиарда долара в UCITS фондове с катастрофичните облигации. „Те са важен инструмент за диверсификация на портфейли.“

По думите му подходът на ESMA е погрешен, защото ще изтласка дребните инвеститори от алтернативни инвестиции, включително катастрофични облигации - нещо, което противоречи на духа на инициативата на ЕС „Съюз за спестявания и инвестиции“, чиято цел е да създава по-добри финансови възможности за гражданите и да дава повече избор на спестителите.

„Всичко трябва да се разглежда през призмата на SIU“, подчертава Григер.

Plenum, както и други фондове, насочени към UCITS, не продават директно на дребни инвеститори. Клиентите им са пенсионни фондове, хедж фондове и фамилни офиси, които имат необходимата експертиза за алтернативни активи. Така дребните инвеститори, които държат катастрофични облигации чрез UCITS фондове, са защитени от професионално управление, обяснява той.

„Да, инвеститорите могат да губят пари в катастрофични облигации, но могат да губят и в акции или високодоходни облигации“, казва още Григер. „Рискът от загуби е навсякъде.“

През юни ESMA отговори на искане на Европейската комисия да преразгледа дали катастрофични облигации и други сложни инструменти трябва да се включват във фондове UCITS. В становището си ESMA обяви, че те са сред активите, които е по-подходящо да бъдат в алтернативни инвестиционни фондове, които не са насочени към масови клиенти.

Все пак ESMA допуска тези активи да се държат в UCITS портфейли, ако са ограничени до максимум 10% и подлежат на специални защити, включително изисквания за ликвидност.

Предложението вече е в Европейската комисия. Всяко решение за промени ще трябва да бъде одобрено и от Европейския парламент, и от държавите членки, преди да влезе в сила. ESMA заявява, че целта ѝ е да се осигури „структуриран преход“.

В развитие – дневен блок с Антонио Костадинов и Георги Месробович /п./

В развитие – дневен блок с Антонио Костадинов и Георги Месробович /п./

Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи

Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи  Спасители във Варна извадиха немска овчарка от 25-метров кладенец

Спасители във Варна извадиха немска овчарка от 25-метров кладенец  Проблемите с водата в Аврен продължават

Проблемите с водата в Аврен продължават  През 2024 г. България e сред най-засегнатите държави в ЕС от горски пожари

През 2024 г. България e сред най-засегнатите държави в ЕС от горски пожари

Икономист: Младото поколение не иска да бъде управлявано

Икономист: Младото поколение не иска да бъде управлявано  Кой би могъл да замести Николас Мадуро?

Кой би могъл да замести Николас Мадуро?  Назрява ли бунтът: Винената индустрия във Франция е пред колапс

Назрява ли бунтът: Винената индустрия във Франция е пред колапс  Смъртоносната война на Русия и Украйна с убийства в сянка

Смъртоносната война на Русия и Украйна с убийства в сянка

Тежък удар за Ювентус

Тежък удар за Ювентус  Мегасблъсъци на Мондиал 2026, Мексико и ЮАР откриват шампионата

Мегасблъсъци на Мондиал 2026, Мексико и ЮАР откриват шампионата  Големият миг дойде – изтеглиха жребия за Мондиал 2026

Големият миг дойде – изтеглиха жребия за Мондиал 2026  Еуфория в Байерн Мюнхен! УЕФА зарадва баварците

Еуфория в Байерн Мюнхен! УЕФА зарадва баварците

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата  Бизнесмен организира погребение за късметлийската си кола

Бизнесмен организира погребение за късметлийската си кола  Уникална Toyota Mega Cruiser от 1996 година отива на търг

Уникална Toyota Mega Cruiser от 1996 година отива на търг  Tesla намали цената на Model 3 в Европа

Tesla намали цената на Model 3 в Европа

продава, Офис, 36 m2 София, Суха Река, 96000 EUR

продава, Офис, 36 m2 София, Суха Река, 96000 EUR  продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR

продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR  дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR

дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR  продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR

продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR  продава, Парцел, 3794 m2 София област, гр. Сливница, 607000 EUR

продава, Парцел, 3794 m2 София област, гр. Сливница, 607000 EUR