За инвеститорите рискът от нестабилната политика на Франция се крие отвъд вота на доверие в парламента в понеделник, когато Франсоа Байру вероятно ще загуби премиерския си пост.

Изглежда, че този резултат е отчетен: Откакто Байру свика вота на 25 август, индексът CAC 40 падна повече от широк европейски бенчмарк за акции, докато допълнителната доходност, която инвеститорите изискват, за да държат френски 10-годишни държавни облигации вместо германски, се е увеличила рязко.

По-скоро по-големите рискове са от това, което може да се развие през следващите седмици или месеци. Неспособността на Франция да оправи публичните си финанси доведе до три правителства за малко повече от година и няма признаци, че четвърто ще се справи по-добре.

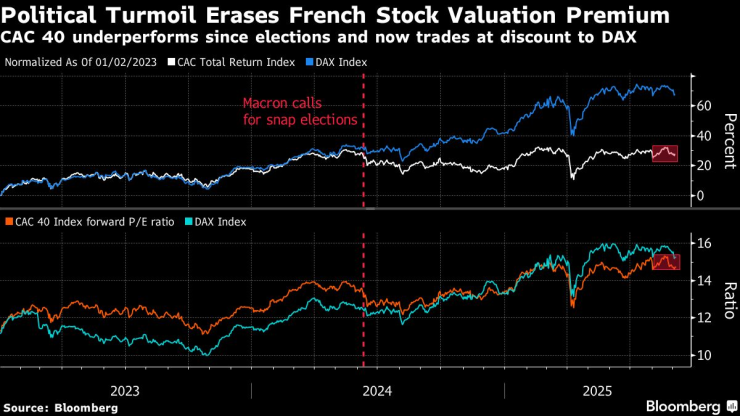

Политическите сътресения заличават премията за оценка на френските акции | CAC 40 се представя по-слабо от изборите насам и сега се търгува с отстъпка спрямо DAX

Така че инвеститорите може да се окажат изправени пред нова безизходица относно бюджета през следващите месеци, перспективата за поредни предсрочни парламентарни избори и дори постоянните призиви за оставка на президента Еманюел Макрон.

Това е токсична рецепта за корпоративното и потребителското доверие, което от своя страна вероятно ще натежи върху акциите на банките и компаниите, фокусирани върху вътрешния пазар. Неуспехът да се овладее бюджетният дефицит на еврозоната също може да продължи да оказва натиск върху доходността на облигациите.

„Засега не очакваме внезапна повратна точка, в която облигациите и акциите внезапно да се сринат“, каза Рафаел Туин, ръководител на стратегиите на капиталовите пазари в Tikehau Capital SCA. „По-скоро става въпрос за ценообразуване на потенциално прогресивен и дълготраен спад.“

За да се получи някаква представа какво може да донесе бъдещето, е достатъчно само да се погледне близкото минало. Откакто Макрон шокира Франция, като свика предсрочни избори през юни 2024 г., създавайки настоящата патова ситуация, CAC 40 падна с 4,1%, в сравнение с 4,9% ръст за индекса Stoxx Europe 600 и 24% ръст на германския индекс DAX без дивиденти.

Френските акции, които се продаваха с премия за оценка спрямо германските акции, сега са с отстъпка.

Последният пристъп на нестабилност, започнал преди две седмици, когато Байру свика вот на доверие, оказа особено влияние върху акциите на компании, които зависят от местната икономика.

Строителни и инфраструктурни компании като Vinci SA и Eiffage SA, предприемачът на жилищни недвижими имоти Nexity и операторите на старчески домове Emeis SA и Clariane SE паднаха с 10% или повече оттогава. Банковите акции също пострадаха, предвид експозицията им към държавни облигации, като Credit Agricole SA и BNP Paribas SA паднаха с около 8%.

Френските акции се понижиха поради политически риск | Групата се представи по-рано по-добре от оптимизма за растеж в Европа

Отстъпката за френските активи вероятно ще бъде потвърдена в резултат на отстраняването на Байру, защото всяко ново правителство ще трябва да намали предложените от напускащия премиер бюджетни съкращения, каза Тушка Махарадж, глобален стратег в JPMorgan Asset Management в Париж.

Байру не успя да намери мнозинство, което да подкрепи плана му за намаляване на разходите в размер на 44 милиарда евро и увеличение на данъците, с цел намаляване на дефицита на Франция за 2026 г. до 4,6% от икономическия БВП от очакваните 5,4% тази година.

Махарадж каза, че очаква целта за бюджетен дефицит да бъде повишена обратно до 5%, за да спечели подкрепата на законодателите.

„Колкото повече се удължава несигурността, толкова по-голямо е дълговото натоварване и толкова по-голям е ударът върху доверието на частния сектор“, каза тя, добавяйки, че това само ще затрудни Франция да намали задлъжнялостта си.

Инвеститорите виждат по-голям риск във френските облигации

Доходността по 10-годишните държавни облигации на Франция се покачи до почти 3,6%, заплашвайки да надмине тази на Италия, след като Байру свика гласуването, въпреки че оттогава е спаднала до около 3,45%. Премията за доходност на френските облигации спрямо германските облигации се е повишила до почти 80 базисни пункта, което е с около 10 базисни пункта по-високо, отколкото преди политическия хазарт на Байру.

Това заплашва да се пренесе и на фондовия пазар, защото по-високите доходности по бенчмарковете означават по-високи разходи по заеми, особено за по-малки, задлъжнели компании, каза Томас Елайн, ръководител на продажбите на акции в TP ICAP Europe в Париж. Това от своя страна намалява наличните средства за капиталови разходи и растеж, каза той, и в резултат на това инвеститорите се насочват към други пазари.

„Има много потоци за намаляване на експозицията към Франция и за укрепване на тази към Италия и Германия“, каза Елайн.

„Всяко по-нататъшно разширяване на разликата в доходността би усложнило фискалните перспективи на Франция в момент, когато лихвените плащания вече се очаква да се увеличат рязко. Въз основа на пазарните допускания към 4 септември, ние изчисляваме, че лихвеното бреме може да се покачи до 5% от БВП до 2034 г., в сравнение с 1,9% през 2024 г.", коментират Жан Далбард, Антонио Барозу, и Симона Деле Киае от Bloomberg Economics.

Всичко това предполага, че ще бъде назначено ново правителство и ще има още едно дълго мъчение за приемане на бюджет. Но има и други сценарии, които биха могли да доведат до повишена волатилност.

Макрон може да свика още един предсрочен избор, за да се опита да спечели солидно мнозинство за своя блок от партии, въпреки че хора, запознати с неговото мислене, казват, че той се стреми да избегне тази опция. Изборите биха довели до по-нататъшно колебание за харчене сред потребителите и бизнеса.

Основният риск е крайната десница да се представи добре и да спечели предсрочните избори, каза Махарадж от JPMorgan. Спредът на доходността върху държавните облигации вероятно ще скочи до 90 базисни пункта, ако френските избиратели бъдат призовани отново до урните, каза тя.

Макрон също така изключи възможността да подаде оставка от поста си преди края на мандата си през 2027 г.

Друг жокер, който би могъл да изплаши пазарите: В социалните медии има движение за протести в сряда, целящи „блокиране на всичко“, а синдикатите призовават за стачка за 18 септември.

Френските активи също биха могли да бъдат повалени, ако колебанието на световните пазари на облигации този месец се превърне в срив на облигациите с фиксиран доход, при който френските държавни облигации биха били определени като едно от най-слабите звена.

В този контекст редица стратези вече сигнализираха за риска рейтинговите агенции да решат да понижат рейтинга на Франция. Fitch е планирала да направи преглед на Франция в петък, следвана от DBRS на 19 септември, Scope на 26 септември, Moody's Ratings на 24 октомври и S&P Global на 28 ноември.

Всичко това води до продължителен период, през който френските акции и облигации може да се затруднят да надминат други европейски пазари.

„Обратната връзка, която получаваме от нашите клиенти, е, че те свикват с идеята, че с Франция е свързана трайна рискова премия“, каза Туин от Tikehau Capital.

В развитие – дневен блок с Антонио Костадинов и Георги Месробович/п./

В развитие – дневен блок с Антонио Костадинов и Георги Месробович/п./

Връчиха наградите „Доброволец на годината“ във Варна

Връчиха наградите „Доброволец на годината“ във Варна  19-годишен шофьор кара с 300 км/ч в София (ВИДЕО)

19-годишен шофьор кара с 300 км/ч в София (ВИДЕО)  Призът „Спортист на Варна“ ще бъде връчен на 16 декември

Призът „Спортист на Варна“ ще бъде връчен на 16 декември  Два неидентифицирани обекта са забелязани да плават в Черно море

Два неидентифицирани обекта са забелязани да плават в Черно море

Ретроградният Меркурий приключи, 5 зодии си връщат късмета

Ретроградният Меркурий приключи, 5 зодии си връщат късмета  В Китай: Брижит Макрон посети гигантска панда, родена във Франция

В Китай: Брижит Макрон посети гигантска панда, родена във Франция  Трима са загинали при катастрофа край търговищкото село Дралфа

Трима са загинали при катастрофа край търговищкото село Дралфа  Провал: Бивш руски командир оцени нахлуването в Украйна като незадоволително

Провал: Бивш руски командир оцени нахлуването в Украйна като незадоволително

Официално! Локо Сф обяви нов шеф

Официално! Локо Сф обяви нов шеф  Страх ли го е Ландо от Верстапен? Ето го отговора

Страх ли го е Ландо от Верстапен? Ето го отговора  Фратрия тресна Хебър в драматичен голов екшън

Фратрия тресна Хебър в драматичен голов екшън  Трент е съкрушен, аут е от Реал Мадрид

Трент е съкрушен, аут е от Реал Мадрид

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата  Бизнесмен организира погребение за късметлийската си кола

Бизнесмен организира погребение за късметлийската си кола  Уникална Toyota Mega Cruiser от 1996 година отива на търг

Уникална Toyota Mega Cruiser от 1996 година отива на търг  Tesla намали цената на Model 3 в Европа

Tesla намали цената на Model 3 в Европа

продава, Многостаен апартамент, 310 m2 София, Изгрев, 1500000 EUR

продава, Многостаен апартамент, 310 m2 София, Изгрев, 1500000 EUR  продава, Тристаен апартамент, 134 m2 София, Кръстова Вада, 369000 EUR

продава, Тристаен апартамент, 134 m2 София, Кръстова Вада, 369000 EUR  дава под наем, Тристаен апартамент, 156 m2 София, Център, 1650 EUR

дава под наем, Тристаен апартамент, 156 m2 София, Център, 1650 EUR  дава под наем, Тристаен апартамент, 145 m2 София, Манастирски ливади Изток, 1450 EUR

дава под наем, Тристаен апартамент, 145 m2 София, Манастирски ливади Изток, 1450 EUR  дава под наем, Тристаен апартамент, 80 m2 София, Кръстова Вада, 1430 EUR

дава под наем, Тристаен апартамент, 80 m2 София, Кръстова Вада, 1430 EUR