„Големият залог“: политическият риск във Франция е много сериозен

Вътрешните борби във Франция заплашват икономическия растеж и фискалната стабилност на Франция и еврозоната

3 September 2025 | 20:30

Автор:

Лионел Лоран

Редактор:

Волен Чилов

Година след предсрочните избори, свикани от Еманюел Макрон, които засилиха популистките партии и отслабиха властта му, на финансовите пазари става все по-трудно да откъснат поглед от шумния цирк на френската политика. Въпреки че все още не е достатъчно, за да се разсее напълно шумотевицата зад евроактивите в света след Тръмп, Франция носи полъха на „Големия залог“ в сравнение със съседите си. Надяваме се, че отговорните за политиката в еврозоната правят нещо повече от това да стискат палци.

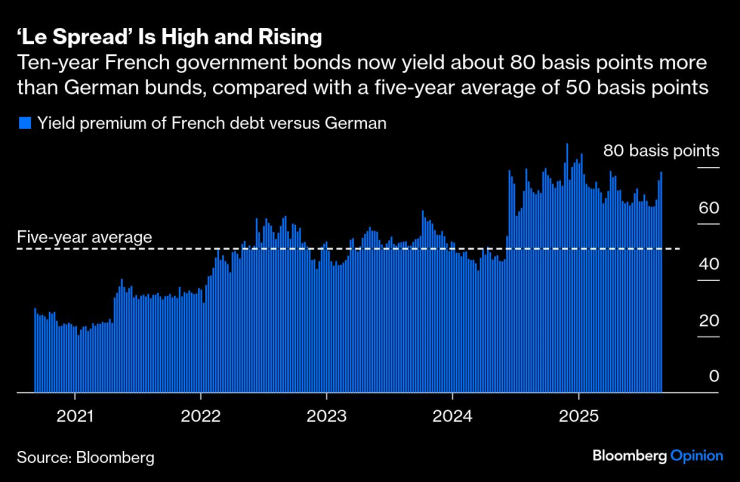

Спредът е голям и се разширява | Десетгодишните френски държавни облигации сега носят с около 80 базисни пункта повече от германските облигации в сравнение със средната стойност за пет години от 50 базисни пункта

Катализаторът е фигурата на Франсоа Байру, четвъртият министър-председател на Франция за две години, който се превърна в постоянна величина на телевизионните екрани, след като центристът се подготвя за свикания от него вот на доверие, който вероятно ще бъде неуспешен. Това е политическо самоубийство, което има за цел да шокира страната, за да подкрепи призива му за бюджетни икономии в размер на 44 млрд. евро, за да започне да ограничава държавния дълг. В действителност това обединява опозиционните партии срещу него. Последните му предупреждения за необходимостта заможните възрастни да се съгласят на компромиси в името на младите, макар и основателни, няма да променят почти нищо.

Ако той си подаде оставката - което изглежда вероятно, тъй като социалистите от център-ляво се присъединиха към крайно десните и крайно левите в опозиция - тогава можем да очакваме, че инерцията зад затягането на коланите ще намалее още повече. Идеите на Байру, включително премахването на официалните почивни дни, очевидно не спечелиха нито гласове, нито стимулираха растежа. Но „контрабюджетът“ на социалистите, включващ данък върху богатството и възстановяване на възрастта за пенсиониране от 64 на 62 години, е демонстрация на отричане в условията на дефицит, който и без това вероятно ще остане около 5,5% от брутния вътрешен продукт през следващата година.

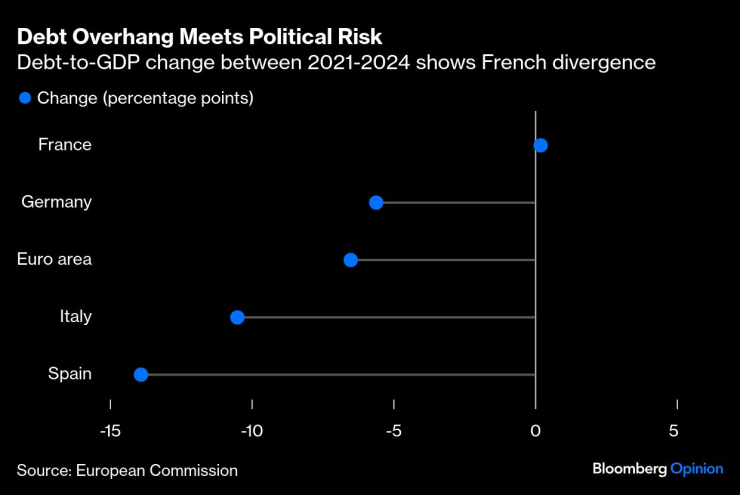

Дълговата тежест среща политическия риск | Промяната в съотношението на дълга към БВП в периода 2021-2024 г. показва отклоненията във Франция

За Макрон, който няма да се радва да се върне в блатото на вътрешната политика, това ще бъде връщане към чертожната дъска: Макрон ще се върне към съставяне на ново правителство, ще се опита да събере мнозинство и ще се възползва от извънреден бюджет, ако такъв не бъде намерен. И все пак, като се има предвид склонността на популистките партии да искат главата на Макрон, не са изключени още едни предсрочни парламентарни избори; не е изключено и желанието да се опитат да направят нещо още по-ексцентрично, като например референдум. Това означава още по-голяма нестабилност в страна, в която двама от трима избиратели заявяват, че подкрепят протеста „блокирай всичко“, подкрепян от някои профсъюзи - макар че според проучванията на общественото мнение публичният дълг също представлява основен проблем, така че във Франция явно има многобройни настроения.

Ето защо инвеститорите преосмислят френските активи, тъй като фискалната консолидация и политическата яснота се отлагат, а кредитните рейтинги висят на косъм. Според проучването на Bank of America Corp. сред европейските фонд мениджъри Франция е най-непредпочитаният пазар на акции в еврозоната през миналия месец, а досега през тази година резултатите са били по-слаби от тези на всички основни пазари. Френският 10-годишен държавен дълг се търгува при доходност, сходна с тази на Италия, което е забележително развитие, като се има предвид, че Рим доскоро беше нарицателно за икономическа и политическа дисфункция. В същото време разликата в доходността с Германия достигна 80 базисни пункта - при нови избори тя вероятно ще достигне 90 и повече.

За да сме наясно, не всичко е безнадеждно; да се нарече нова Гърция би било пресилено. Настроенията в производствения сектор преминаха в положителна територия, а Bloomberg Economics очаква БВП да нарасне с 0,7% през тази година, което е по-добре от стагнацията, наблюдавана в Германия. Фискалните притеснения засягат и Великобритания след Брекзит, където доходността на 30-годишните облигации е най-висока от 27 години насам. Застаряващите общества, политиците, които се борят с огъня, и високите дефицити не са рядка гледка и Франция остава привлекателен пазар, казва Селин-Мари Мешан, съпредседател на Goldman Sachs Group Inc. в Париж.

И все пак нестабилността на Франция става все по-видима, тъй като политическото поведение граничи с нихилизъм, а частните интереси се откъсват един от друг, вместо да се занимават с дълбоко залегналите проблеми на растежа, производителността и демографията. През изминалата година набирането на средства за стартиращи компании намаля, преструктурирането на корпоративни дългове се увеличи, а богатите емигранти заминаха към страни с по-добри условия. По-високите рискови премии няма да помогнат: Оценките на френското министерство на финансите за 2025 г. показват, че увеличение на лихвените проценти по средносрочния и дългосрочния дълг с 1% ще доведе до допълнителни лихвени плащания в размер на около 30 милиарда евро до 2030 г. Това е почти колкото бюджета за отбрана в момент, когато европейците се нуждаят от обединен континент и трилиони инвестиции, за да осигурят геополитическото си бъдеще.

Необходима е спешност, а не самодоволство. След като Европейската централна банка заяви публично, че всеки срив на правителството на еврозоната е „обезпокоителен“, а освен това предупреди за рисковете за икономическия растеж от един по-протекционистки свят, сега е моментът да се планират съгласувани действия, а не да се чака големият финал на цирка.

Лионел Лоран е колумнист в Bloomberg, който пише за бъдещето на парите и бъдещето на Европа. Преди това е бил репортер за Reuters и Forbes.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Може ли изкуственият интелект да намали броя на върнатите покупки от е-магазини?

Може ли изкуственият интелект да намали броя на върнатите покупки от е-магазини?  Бездомници превзеха подлезите във Варна (СНИМКИ)

Бездомници превзеха подлезите във Варна (СНИМКИ)  Момиче се влюби в мъж, той я продаде за проститутка

Момиче се влюби в мъж, той я продаде за проститутка  41 пияни или дрогирани водачи спипа КАТ за ден

41 пияни или дрогирани водачи спипа КАТ за ден

Синът на Арнолд Шварценегер, Кристофър, е копие на полубрат си Джоузеф Баена

Синът на Арнолд Шварценегер, Кристофър, е копие на полубрат си Джоузеф Баена  Над 500 студенти посрещат 8 декември на Пампорово

Над 500 студенти посрещат 8 декември на Пампорово  Берое и Септември завършиха 0:0

Берое и Септември завършиха 0:0  Мъж е в тежко състояние след катастрофа на пътя София-Варна

Мъж е в тежко състояние след катастрофа на пътя София-Варна

Ландо Норис: Изглеждам като загубеняк, но е страхотно

Ландо Норис: Изглеждам като загубеняк, но е страхотно  НА ЖИВО: Спартак Варна - Левски

НА ЖИВО: Спартак Варна - Левски  Берое не успя да победи и Септември

Берое не успя да победи и Септември  Везенков и компания продължават без грешка в Гърция

Везенков и компания продължават без грешка в Гърция

Ландо Норис е новият шампион във Формула 1

Ландо Норис е новият шампион във Формула 1  Кризата във VW зачеркна два основни модела

Кризата във VW зачеркна два основни модела  Десетте ветерана на европейските пазари

Десетте ветерана на европейските пазари  Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?

продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR  продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR