Еволюцията на американската автомобилна индустрия крие важен урок за заможните финансови поддръжници на китайските автомобилни производители: Оставете нещата да се развият от само себе си.

Това послание би трябвало да резонира със стотиците хиляди автомобилни ентусиасти на автомобилното изложение в Мюнхен тази седмица. Те ще се изправят лице в лице със 100-членен контингент от китайски автомобилни производители и доставчици, готови да се съревновават един с друг, за да увеличат продажбите в Европа. Днес в Китай има около 150 различни марки, произвеждащи пътнически автомобили, според консултантската фирма AlixPartners, от които около 130 произвеждат електрически превозни средства. Най-големите местни имена са BYD Co., Geely Automobile Holdings Ltd. и Chongqing Changan Automobile Co.

Тази демонстрация на сила не е просто още едно напомняне за тяхната неоспорима техническа мощ и нарастващо глобално господство. Това е и знак, че около 20 години след като китайската автомобилна индустрия се разгърна на висока скорост, секторът сега търси нови пазари, защото е твърде голям и тромав у дома. Регионалните и местните власти, които често стоят зад тези компании, са част от проблема. Резултатът е разрушителна ценова война, която може да бъде разрешена само чрез допускане на консолидация и насърчаване на най-малко конкурентоспособните фирми да затворят.

В края на краищата, това се случи преди 100 години на сравним пазар: САЩ.

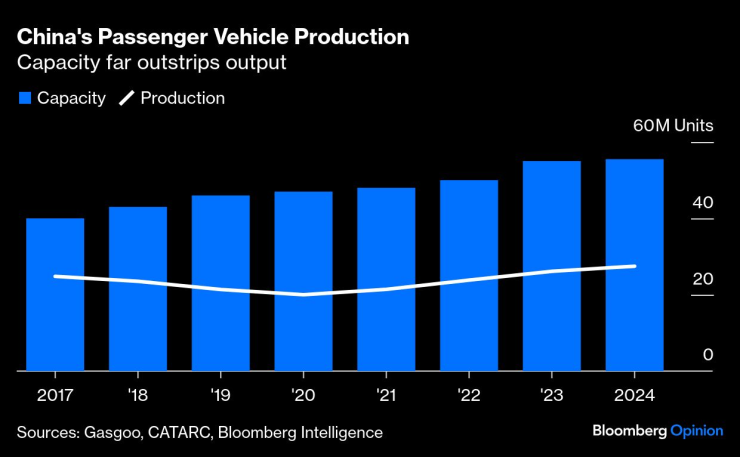

Диаграмата по-долу обобщава какво не е наред. Капацитетът за производство на китайската индустрия, създаден от твърде много играчи, остава далеч над нейното производство. Ситуацията беше добра, дори логична, преди повече от 10 години, когато продажбите все още нарастваха надеждно с двуцифрени числа.

Производство на леки автомобили в Китай | Капацитетът далеч надхвърля производството

В онези бурни дни интелигентната стратегия беше да се инвестира в капацитет, преди търсенето. Ако производителите на автомобили не успееха да направят това, те щяха да загубят способността си да грабнат продажбите и пазарния дял пред конкурентите, които нямаха същата огнева мощ. Търсенето обаче започна да се забавя до 2011 г. и въпреки че имаше някои добри години тук-там, много производители на автомобили сякаш отричат, че славните дни са приключили.

„Производственият капацитет е изграден с предимство пред търсенето, а търсенето никога не е реализирано“, каза ми Стивън Дайър, управляващ директор на AlixPartners и бивш изпълнителен директор на Ford Motor Co. в Шанхай.

Ето защо – макар че отдалеч изглежда като гигант – Китай е измъчван у дома от инволюция: широко социално понятие, което в този случай се отнася до интензивна конкуренция, белязана от ценови войни, които могат да имат дълготрайни последици отвъд непосредствените участници.

Според Bloomberg Intelligence средната месечна отстъпка от цените (без вносните автомобили) се е колебаела между 15% и 17% през първата половина на тази година – най-високата през последните пет години. Това е въпреки усилията на централното правителство да спре екстремната конкуренция.

Свирепостта на атаката от страна на по-малките играчи изненада лидера на пазара BYD, принуждавайки го да намали годишната си цел за продажби с 16%, съобщи "Ройтерс" миналата седмица, с което цената на акциите му се срина. Tesla Inc., първата, която намали цените в края на 2022 г., все още е в битката, като отново предлага отстъпки и други субсидии, за да подбива конкурентите си.

Това ниво на конкуренция не е безпрецедентно. Според автомобилния историк Джеймс Дж. Флинк, 485 компании - много от тях производители на карети или вагони - са започнали да произвеждат автомобили в САЩ през първото десетилетие на 20-и век. До 1908 г., когато Хенри Форд представя Модел Т, а Уилям Дюрант основава General Motors Co., само половината все още са активни. Числата са намалели допълнително с развитието на индустрията. До 30-те години на миналия век, засегнати от Голямата депресия, остават само големите три на Детройт, включително Chrysler, проправяйки пътя за златния век на американската автомобилна индустрия десетилетия по-късно.

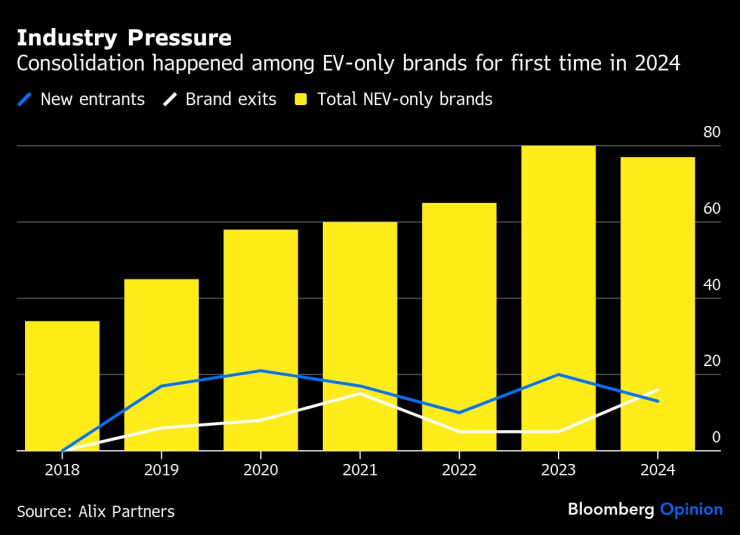

Автомобилният сектор на Китай преминава през свой собствен мъчителен преход. През 2019 г. страната имаше около 500 регистрирани производители на електрически превозни средства. Към преди две години около 80% бяха напуснали пазара или бяха в процес на фалит. Но оттогава не е имало смислена консолидация, въпреки че някои обещаващи имена - WM Motor, Neta Auto, Jiyue - не успяха.

Натиск върху индустрията | Консолидацията се случи сред марките, произвеждащи само електрически превозни средства, за първи път през 2024 г.

Консолидацията е задължителна за овладяване на конкуренцията и повишаване на рентабилността, пише анализаторът на Bloomberg Intelligence Джоана Чен в скорошен доклад. Но този процес е бавен. За разлика от 20-те години на миналия век, когато стотици по-малки американски производители на автомобили изчезнаха поради пазарен натиск, леснодостъпното финансиране от добре обезпечени инвеститори в Китай поддържа по-малко конкурентоспособните играчи живи.

Желанието да се намери и финансира следващата Tesla или BYD е разбираемо в китайския политически контекст, като се има предвид как повишенията за държавни длъжности често са свързани с ключови показатели за ефективност като създаването на работни места. Автомобилостроенето е стълб на икономиката, като осигурява работа на около 5,6 милиона души и придобива огромно значение по време на спад.

Американската индустрия успя успешно да се консолидира, като намали броя на играчите, без това да повлияе на броя на продадените автомобили. Въпреки че обстоятелствата са различни, е трудно да се разбере защо Китай не може да следва подобен път. Автомобилните производители трябва да се чувстват овластени да се отърват от неефективните линии и да увеличат максимално ефективността си.

Хъ Сяопън, съосновател на нововъзникващия производител на електрически превозни средства Xpeng Inc., предизвика вълни в индустрията, като заяви в скорошен подкаст, че консолидацията ще отнеме около пет години. Той прогнозира, че до края на „елиминационния кръг“ ще останат само пет местни играчи. Прогнозата може да е малко крайна, но е отрезвяваща проверка на реалността за индустрия, която трябва да се свие, за да остане на лидерска позиция.

Джулиана Лиу е колумнист в екипа за Азия на Bloomberg Opinion, която отразява корпоративната стратегия и управление в региона. Преди това е била старши бизнес редактор за Азия в CNN и кореспондент на BBC и Reuters.

В развитие – дневен блок с Антонио Костадинов и Георги Месробович /п./

В развитие – дневен блок с Антонио Костадинов и Георги Месробович /п./

Кои са професиите за които работодателите дават тлъсти заплати?

Кои са професиите за които работодателите дават тлъсти заплати?  Европол предвижда война между роботи и хора до 2035 г.

Европол предвижда война между роботи и хора до 2035 г.  Поскъпнали ли са двойно зъболекарските услуги?

Поскъпнали ли са двойно зъболекарските услуги?  ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

Дъщерята на принцеса Шарлийн е коледен ангел в снежнобяла рокля на рождения си ден

Дъщерята на принцеса Шарлийн е коледен ангел в снежнобяла рокля на рождения си ден  Крайнодясната партия "Алтернатива за Германия" се готви за власт

Крайнодясната партия "Алтернатива за Германия" се готви за власт  4 зодии, които ще се издигнат над баналностите през 2026 г.

4 зодии, които ще се издигнат над баналностите през 2026 г.  Мурат Гасиев нокаутира Кубрат Пулев в боя за световната титла

Мурат Гасиев нокаутира Кубрат Пулев в боя за световната титла

Жалко! Гасиев нокаутира Пулев, българинът е детрониран

Жалко! Гасиев нокаутира Пулев, българинът е детрониран  Кобрата каза защо яде бой от Гасиев

Кобрата каза защо яде бой от Гасиев  Вижте как нокаутираха Кобрата + ВИДЕО

Вижте как нокаутираха Кобрата + ВИДЕО  Шок! Огромна оферта за покупката на Юве, предлагат 1 млрд.

Шок! Огромна оферта за покупката на Юве, предлагат 1 млрд.

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR  продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR

продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR  продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR

продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR