Да не би логиката най-накрая да се завръща на пазарите на облигации?

Нарастващата доходност на дългосрочните облигации по света показва, че основните закони на макроикономиката все още важат: По-високите рискове водят до по-високи лихви

3 September 2025 | 14:15

Автор:

Алисън Шрагер

Редактор:

Даниел Николов

В продължение на десетилетия залаганията, че лихвите по дългосрочните облигации ще се повишат, бяха известни като „търговия на ясната загуба“: Това беше едновременно най-разумният и най-постоянно губещият залог, който един инвеститор можеше да направи. Може ли това да е месецът, в който търговията най-накрая се изплаща?

Логиката е в сила. С остаряването на богатите страни те харчат като луди и нямат никакъв нормален начин да изплатят целия си дълг. Така че е логично лихвите в крайна сметка да се повишат. И въпреки това през по-голямата част от последните 20 години лихвите не се повишиха - те спаднаха. Това толкова противоречи на основните закони на икономиката, че някои икономисти казаха, че вече не важат - и след това политиците им повярваха и похарчиха още повече.

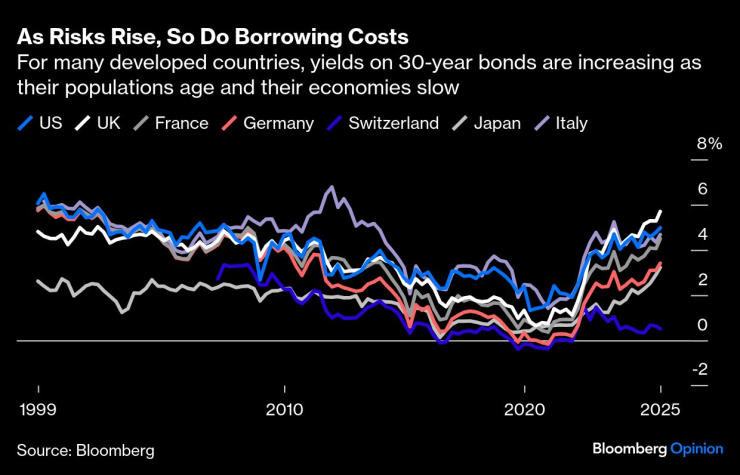

Лихвите най-накрая се повишиха през последните няколко години. Сега доходността по 30-годишните облигации се покачва в почти всяка богата страна, с изключение на тези сравнително благоразумни швейцарци.

С нарастването на рисковете се покачват и разходите по заеми | За много развити страни доходността по 30-годишните облигации се увеличава, тъй като населението им застарява, а икономиките им се забавят

По-голямата част от действието е по отношение на 30-годишните облигации, които някои виждат като успокояващ знак, че криза не е предстояща. В края на краищата, по-голямата част от кредитите се основават на облигации с по-кратък срок. И макар лихвите от около 5% да изглеждат високи, от историческа гледна точка те не са; 30-годишната доходност по американските облигации е около една трета от това, което беше през 80-те години на миналия век. И накрая, лихвите като цяло са по-високи от пандемията насам и нищо важно не се е счупило. Инвеститорите в облигации са имали добра възвръщаемост през последната година в САЩ, тъй като лихвите са останали стабилни, докато покачващите се лихви в Европа може да са по-малко свързани с макроикономическа паника и повече с това, че пенсионните фондове купуват краткосрочни облигации.

Пазарът на облигации в САЩ (все още?) не се е върнал към 80-те години на миналия век | Доходността по 30-годишните американски облигации се покачва, но има още път да извърви, за да достигне нивата, достигнати преди четири десетилетия

Но игнорирайте пазара на 30-годишни облигации на свой собствен риск. Пенсионните фондове може да играят важна роля, като намаляват търсенето сега, но те също така събуждат пазарите от десетилетия когнитивен дисонанс. Има причини за безпокойство, не само че лихвите не се връщат надолу, но и че може да се повишат дори повече. Може да няма дългова криза с неизпълнение на задължения и спасителни планове от МВФ, но глобалният растеж вероятно ще бъде по-нисък, с по-високи лихвени проценти, инфлация и край на свободните пари на развитите пазари.

Това може да е повторение на 80-те години на миналия век. Тогава доходността беше висока поради хроничната инфлация и пазарите все още се адаптираха към новия глобален финансов свят, породен от края на Бретънуудската система на валутните курсове.

Днес бъдещето на долара като резервна валута изглежда малко съмнително и глобализацията изглежда е в залез. Тревожно е също, че дългосрочните лихвени проценти се покачват, докато Европейската централна банка намалява лихвите – и се очаква Федералният резерв на САЩ също да намали лихвите. Дългосрочните лихвени проценти са функция на това, какви са очакванията на пазарите за бъдещите краткосрочни лихвени проценти. Това, че те се покачват въпреки намаленията на лихвените проценти от централните банки, означава, че перспективите за риска са по-лоши.

И не е като нещата да се подобрят. САЩ, Япония, Обединеното кралство и много страни в Европа имат много дългове, без сериозен план за намаляване на дълговете. Нито една от тези страни няма жизнеспособен план за увеличаване на растежа – освен ако не броим „изкуственият интелект ще увеличи производителността в цялата икономика“ като план за растеж. Може би AI ще направи това, но политиците не помагат чрез увеличаване на регулациите, докато по-високите лихвени проценти увеличават цената на капитала.

Последните няколко десетилетия на ниски лихвени проценти приспиваха инвеститорите, компаниите и правителствата да вярват, че могат да продължат да вземат заеми и да не се сблъскват с никакви разходи – че по същество могат да живеят в свят без икономически компромиси. По-високите лихвени проценти бележат края на тази ера на магическо мислене.

Това не означава, че инвеститорите, които залагат срещу облигациите, ще триумфират - както винаги на пазарите, моментът да действате е по-важен от това да сте прав. Но най-малкото, пазарът на облигации тази седмица потвърждава аргументите за икономически растеж и фискална предпазливост.

Алисън Шрагер е колумнист на Bloomberg Opinion, отразяващ икономиката, и старши сътрудник в Manhattan Institute.

.jpg)

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Събраха 10 080 лв за 20 нови креватчета за недоносените бебета във Варна

Събраха 10 080 лв за 20 нови креватчета за недоносените бебета във Варна  Бюджетна комисия прие на първо четене прекроения бюджет на ДОО

Бюджетна комисия прие на първо четене прекроения бюджет на ДОО  Дробаров: Черно море, макар и с обновен състав, се намира там, където му е мястото – високо в класирането

Дробаров: Черно море, макар и с обновен състав, се намира там, където му е мястото – високо в класирането  Баща и син са открити мъртви

Баща и син са открити мъртви

Heidelberg Materials Devnya JSC и ENEARTH LIMITED сключиха стратегическо партньорство за транспортиране и съхранение на CO₂ в България

Heidelberg Materials Devnya JSC и ENEARTH LIMITED сключиха стратегическо партньорство за транспортиране и съхранение на CO₂ в България  Кремъл: Путин няма намерение да възстановява СССР или да напада НАТО

Кремъл: Путин няма намерение да възстановява СССР или да напада НАТО  Серията HUAWEI WATCH GT 6 представя режима "Wheelchair", част от функцията "Activity Rings"

Серията HUAWEI WATCH GT 6 представя режима "Wheelchair", част от функцията "Activity Rings"  Черната златка унищожава овощните градини, такова масово нападение не е имало

Черната златка унищожава овощните градини, такова масово нападение не е имало

ЦСКА пусна билетите за Локо София

ЦСКА пусна билетите за Локо София  Жега: Чаби е на гилотината, а Мбапе "виси" за Ман Сити

Жега: Чаби е на гилотината, а Мбапе "виси" за Ман Сити  Екшън герой: Арестуваха комарджията Тони за удар с глава и счупен нос

Екшън герой: Арестуваха комарджията Тони за удар с глава и счупен нос  След първата загуба при Янев: ЦСКА зарадва феновете си

След първата загуба при Янев: ЦСКА зарадва феновете си

Ford връща Fiesta с помощта на Renault

Ford връща Fiesta с помощта на Renault  Сърбин е следващият шеф на BMW

Сърбин е следващият шеф на BMW  Най-надеждните дизелови кросоувъри втора ръка

Най-надеждните дизелови кросоувъри втора ръка  Умните колела вече променят автомобилната индустрия

Умните колела вече променят автомобилната индустрия

продава, Едностаен апартамент, 52 m2 София, Манастирски Ливади, 174900 EUR

продава, Едностаен апартамент, 52 m2 София, Манастирски Ливади, 174900 EUR  дава под наем, Магазин, 93 m2 София, Оборище, 1500 EUR

дава под наем, Магазин, 93 m2 София, Оборище, 1500 EUR  дава под наем, Тристаен апартамент, 140 m2 София, Хиподрума, 880 EUR

дава под наем, Тристаен апартамент, 140 m2 София, Хиподрума, 880 EUR  продава, Тристаен апартамент, 118 m2 Варна, Възраждане 4, 151900 EUR

продава, Тристаен апартамент, 118 m2 Варна, Възраждане 4, 151900 EUR  продава, Едностаен апартамент, 48 m2 София, Обеля 2, 107000 EUR

продава, Едностаен апартамент, 48 m2 София, Обеля 2, 107000 EUR