Разпродажбата на дълг по света продължава заради инфлацията и фискалната дисциплина

Разпродажбите отразяват опасенията на търговците относно големите държавни разходи и потенциалните инфлационни последици в световен мащаб

3 September 2025 | 10:00

Автор:

Рут Карсън

Редактор:

Даниел Николов

Глобалните облигации са изправени пред подновен натиск за продажби, тъй като колебанията около инфлацията, продажбите на дълг и фискалната дисциплина подкопават настроенията към това, което преди това беше едно от най-сигурните активи в света.

Доходността по 20-годишните японски облигации се покачи до най-високото си ниво от 1999 г. насам в сряда, докато доходността по 10-годишните австралийски облигации се повиши до нива, наблюдавани последно през юли. Доходността по държавните облигации на САЩ също се повиши, като тази по бенчмарк 30-годишния дълг се приближи на косъм от внимателно наблюдаваното ниво от 5%.

Загубите в Азия дойдоха, след като доходността по 30-годишните британски облигации скочи във вторник до най-високите нива от 1998 г. насам. Взети заедно, разпродажбите отразяват опасенията на търговците относно големите държавни разходи и потенциалните инфлационни последици в световен мащаб. Потокът от корпоративни продажби във вторник и продължаващите опасения относно независимостта на Федералния резерв допълнително засилват натиска.

„Проблемите с дефицита и дълга не могат да бъдат лесно или бързо решени“, каза Андрю Тайсхърст, стратег в Nomura Holdings Inc. в Сидни. „По-стръмните криви са новата нормалност.“

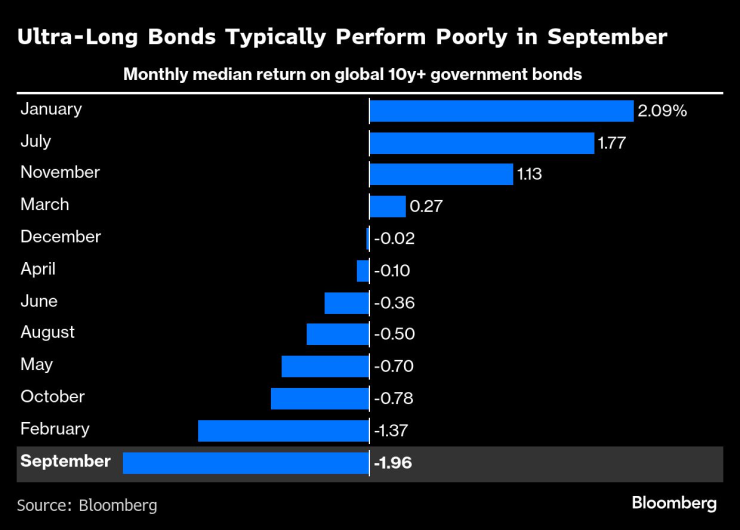

Ултрадългите облигации обикновено се представят зле през септември

Индекс на Bloomberg за доходността на глобалните облигации падна с 0,4% във вторник, което е най-голямата еднодневна загуба от 6 юни насам. Въпреки че спадовете изглеждат ограничени, те все пак подчертават продължаващата нервност около притежаването на дълг с по-дълъг падеж.

Разпродажбата на дълги облигации също така повишава търсенето на така наречените сделки с по-висока доходност – популярна стратегия, която печели, когато разликата между доходността на дългосрочните и краткосрочните облигации се разширява.

Имаше прецедент тази търговия да печели пари през последните няколко седмици. Кривата на доходност на Нова Зеландия се повиши стръмно през август, след като централната банка последва широко очакваното намаление на лихвените проценти с изненадващо умерено изявление. Банката на Индонезия също неочаквано намали лихвените проценти миналия месец.

Тъй като натискът върху Федералния резерв да понижи лихвите нараства, трейдърите обикновено купуват краткосрочни облигации, които са най-чувствителни към промените в паричната политика.

Андрю Каноби от Franklin Templeton е сред тези, които позиционират двугодишните държавни облигации да се представят по-добре от 10-годишните.

„Инфлацията се връща към целта си, фискалният натиск е значителен, пазарите на труда все още са като цяло стабилни, а централните банки съкращават лихвите на фона на това“, каза Каноби, мениджър на парични средства в Мелбърн. „Ние сме склонни да добавяме, а не да намаляваме“ позициите.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Вижте кои са най-устойчивите на ръжда коли на старо

Вижте кои са най-устойчивите на ръжда коли на старо  Спипаха поредния варненец с дрога

Спипаха поредния варненец с дрога  Арестуваха варненец, системно отказвал тестове за дрога на пътя

Арестуваха варненец, системно отказвал тестове за дрога на пътя  1500 души дойдоха на погребение.... на 12-годишен миниван

1500 души дойдоха на погребение.... на 12-годишен миниван

Дакота Джонсън, Нина Добрев и Ана де Армас демонстрираха супер фигури в чернo

Дакота Джонсън, Нина Добрев и Ана де Армас демонстрираха супер фигури в чернo  Как да преодолеем усещането, че не сме достатъчно добри?

Как да преодолеем усещането, че не сме достатъчно добри?  Джеймс Камерън все още е лудо влюбен в звездата си от „Титаник“ Сузи Еймис

Джеймс Камерън все още е лудо влюбен в звездата си от „Титаник“ Сузи Еймис  Кейт Уинслет дойде с красив млад кавалер на червения килим

Кейт Уинслет дойде с красив млад кавалер на червения килим

Спортът по телевизията днес, 7 декември

Спортът по телевизията днес, 7 декември  Мачовете по телевизията, днес 7 декември

Мачовете по телевизията, днес 7 декември  Мантас Римдейка с впечатляваща победа на SENSHI 29

Мантас Римдейка с впечатляваща победа на SENSHI 29  Ейса луда от любов по Гришо + СНИМКИ

Ейса луда от любов по Гришо + СНИМКИ

BMW превъртя играта: Тествахме новото iX3

BMW превъртя играта: Тествахме новото iX3  Най-бързата кола на XX век беше продадена за над 25 милиона долара

Най-бързата кола на XX век беше продадена за над 25 милиона долара  Какви са основните проблеми на 1.2 TSI на Volkswagen

Какви са основните проблеми на 1.2 TSI на Volkswagen  Топ 10 на най-устойчивите на ръжда коли на старо

Топ 10 на най-устойчивите на ръжда коли на старо

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR