Дългосрочните облигации по света се изправят пред традиционно труден месец

Разходите по заемите в световен мащаб може да започнат да се повишават по-рано от очакваното

2 September 2025 | 18:30

Автор:

Масаки Кондо, Рут Карсън, Алис Гледхил

Редактор:

Галина Маринова

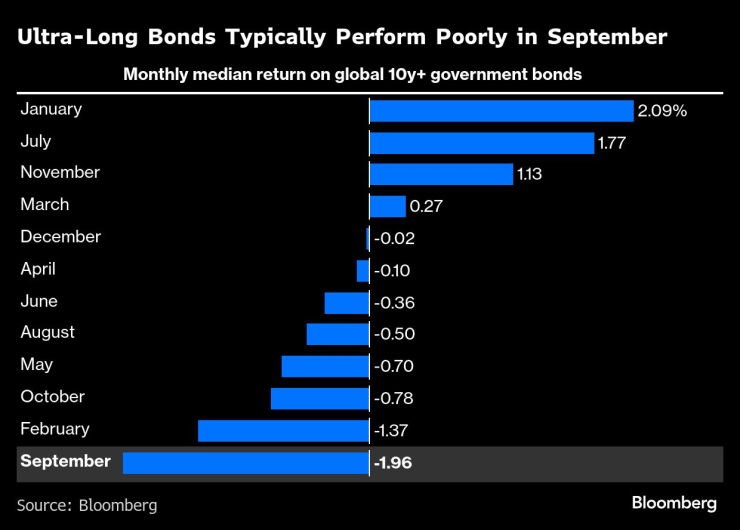

Дългосрочните облигации може да се сблъскат с труден септември, ако се съди по статистиката.

През последното десетилетие държавни облигации с падеж над 10 години в световен мащаб отчитат средна загуба от 2% през септември, според данни, събрани от Bloomberg. Това е най-лошото месечно представяне за годината.

Тази тенденция ще притесни инвеститорите в облигации, като дългосрочните дългови инструменти вече изостават от тези с по-кратък падеж през тази година поради опасения, че властите ще увеличат заемните средства, за да финансират обещанията си за разходи. Това, което може да влоши ситуацията, е устойчивата инфлация в Япония, политическите сътресения във Франция и несигурността в САЩ.

Тази тенденция ще притесни инвеститорите в облигации, като дългосрочните дългови инструменти вече изостават от краткосрочните през тази година поради опасения, че властите ще увеличат заемните си средства, за да финансират обещаните разходи. Това, което може да влоши ситуацията, е устойчивата инфлация в Япония, политическите сътресения във Франция и спекулациите, че американският президент Доналд Тръмп може да натисне Федералния резерв да намали лихвените проценти, което ще усили ценовия стрес в САЩ.

Обикновено облигациите с много дълъг матуритет се представят слабо през септември

„В момента пазарът изглежда направо неприятен“, коментира Хидео Шимомура, старши портфолио мениджър в Fivestar Asset Management Co. в Токио. „Септември често е месецът, в който паричната политика претърпява рязка промяна“, а също така е месецът, в който често се появяват позиции в очакване на промени, добави той.

Уязвимостта на дългосрочния държавен дълг отразява години на интензивно емитиране за финансиране на публичните разходи, което влошава бюджетния дефицит. Опасенията са особено силни в САЩ, където се прогнозира, че законопроектът на Тръмп за намаляване на данъците и разходите ще добави 3,4 трилиона долара към дефицита в дългосрочен план, както и във Великобритания и Франция.

Дългосрочните облигации отново бяха под натиск във вторник. Доходността на 30-годишните облигации в САЩ се повиши до близо 5%, а тази на британските облигации достигна най-високото си ниво от 1998 г. насам. Еквивалентната доходност на френските облигации се повиши с шест базисни пункта до 4,51%.

„Дори на стабилните пазари наблюдаваме бавен порочен кръг: нарастващите опасения относно дълга повишават доходността, влошават динамиката на дълга, което от своя страна отново повишава доходността“, пише в бележка Джим Рийд, глобален ръководител на макроикономическите проучвания и тематичната стратегия в Deutsche Bank AG.

В интервю за Reuters членът на Управителния съвет на Европейската централна банка Изабел Шнабел заяви, че разходите по заемите в световен мащаб може да започнат да се повишават по-рано от очакваното, като посочи високите разходи на властта като една от основните причини.

Краткосрочни препятствия

Данните за заплатите в САЩ в петък представляват краткосрочен риск за пазара, тъй като търговците чакат потвърждение на залозите си за понижение на лихвите от Фед този месец. Данните за инфлацията в еврозоната също са в центъра на вниманието на търговците, които следят за евентуални изненади, като се очаква, че монетарните власти ще запазят лихвите без промяна следващата седмица.

Междувременно Франция е в остра политическа криза, която доведе до повишаване на доходността, като премиерът Франсоа Байру търси подкрепа за вот на доверие на 8 септември. Той се стреми да получи подкрепа за бюджета за 2026 г., който включва значителни съкращения на разходите, които според него са необходими, за да се намали дефицитът до 4,6% от БВП от очакваните 5,4% през тази година.

Някои, като Крис Уестън, ръководител на отдела за проучвания в Pepperstone Group, посочват типичното за септември увеличение на емисиите като причина за сезонния спад в дългосрочните облигации. Мохит Кумар, главен европейски стратег в Jefferies International, е съгласен с това.

Сезонността през септември е „предимно свързана с емисиите“, каза Кумар. „Нямаме много емисии през юли и август, а след средата на ноември също не са много.“

Към общото предлагане се добавя и натоварената програма за корпоративни облигации, като продажбите на висококачествени облигации в САЩ се очаква да достигнат 55 милиарда долара тази седмица.

Продажбата на 30-годишни облигации в Япония по-късно тази седмица ще бъде наблюдавана отблизо от инвеститорите. Те са заинтересовани да преценят търсенето на държавен дълг на фона на въпросите относно лидерството на премиера Шигеру Ишиба и очакванията за повишаване на лихвите от Банката на Япония.

В световен мащаб доходността на ултрадългите облигации е спаднала с 2,6% от 30 юни, което ги поставя на път към първия им тримесечен спад за 2025 г. Те са намалили печалбите си от началото на годината до 3,5%, докато облигациите с по-кратък матуритет са се повишили с 7,9% за същия период.

За Евелин Гомес-Лихти, стратег по мултиактивни активи в Mizuho International Plc в Лондон, по-силните от очакваните данни за САЩ и потенциалната промяна в политиката на Японската централна банка към по-агресивна са сред катализаторите, които могат да влошат положението на облигациите през този месец.

„Има много рискове, които трябва да се преодолеят“, каза тя.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Илияна Йотова: Шестият вот на недоверие ще бъде различен

Илияна Йотова: Шестият вот на недоверие ще бъде различен  Части от Виница и Каменар остават без вода днес

Части от Виница и Каменар остават без вода днес  България пита Турция за навлизането на кораб KAIROS в български води

България пита Турция за навлизането на кораб KAIROS в български води  Трагедия край София: 17-годишен падна с кола в язовир и се дави

Трагедия край София: 17-годишен падна с кола в язовир и се дави

"Наполетано, или под нивото на очите" - пиеса за хората, които биват подминавани

"Наполетано, или под нивото на очите" - пиеса за хората, които биват подминавани  Хороскоп за седмицата – какво да очаква всяка зодия

Хороскоп за седмицата – какво да очаква всяка зодия  Крал Чарлз Трети мисли, че това ще е последната му Коледа

Крал Чарлз Трети мисли, че това ще е последната му Коледа  Кремъл иска да разбере резултатите от работата на САЩ с Киев

Кремъл иска да разбере резултатите от работата на САЩ с Киев

България губи Карлос Насар!

България губи Карлос Насар!  Грандиозна селекция: ЦСКА взима трио звезди от България

Грандиозна селекция: ЦСКА взима трио звезди от България  Не му се получи! Ливърпул зачерква Салах с дебелия флумастер

Не му се получи! Ливърпул зачерква Салах с дебелия флумастер  Ивелина Шенкова разкри как стигна до фурора и "Златен пояс"

Ивелина Шенкова разкри как стигна до фурора и "Златен пояс"

Volkswagen вкарва три модела в сервизите заради проблеми с безопасността

Volkswagen вкарва три модела в сервизите заради проблеми с безопасността  Hyundai възражда един от най-забавните си модели

Hyundai възражда един от най-забавните си модели  Къде е най-вероятно да ви излъже таксиметров шофьор

Къде е най-вероятно да ви излъже таксиметров шофьор  10 коли, които бяха близко до съвършенството

10 коли, които бяха близко до съвършенството

продава, Двустаен апартамент, 89 m2 София, 265000 EUR

продава, Двустаен апартамент, 89 m2 София, 265000 EUR  продава, Тристаен апартамент, 122 m2 София, 480000 EUR

продава, Тристаен апартамент, 122 m2 София, 480000 EUR  продава, Тристаен апартамент, 169 m2 София, 599000 EUR

продава, Тристаен апартамент, 169 m2 София, 599000 EUR  дава под наем, Офис, 47 m2 София, Красно Село, 380 EUR

дава под наем, Офис, 47 m2 София, Красно Село, 380 EUR  дава под наем, Тристаен апартамент, 100 m2 София, Център, бул. П.Евтимий, 949 EUR

дава под наем, Тристаен апартамент, 100 m2 София, Център, бул. П.Евтимий, 949 EUR