На европейските облигационни пазари предстоят сътресения за близо 2 трлн. евро, с които ще приключи 2025 г., белязана от промени в митата, опасения за дефицита, а сега и от политическа криза във Франция.

В центъра на бурята е отдавна планираната реформа на пенсионната система в Нидерландия - най-голямата в Европейския съюз. Тя вече тласка нагоре доходността на дългосрочните облигации и трейдърите се настройват за волатилност на пазара на суапове в евро, използван от фондовете за хеджиране. Положението може да стане още по-невралгично в началото на следващата година, когато голяма част от фондовете трябва да преминат към нов режим поради по-ниската ликвидност в този период.

По-рано тази година централната банка на Нидерландия предупреди за риск за финансовата стабилност, а сложността на основните механизми означава, че е трудно да се определи степента на евентуалните смущения.

Мениджъри на активи, сред които BlackRock Inc. и Aviva Investors, препоръчват предпазливост, когато става въпрос за дългия край на кривата на доходността, като предпочитат по-къси срокове. За други като JPMorgan Asset Management, този проблем допринася за това американските държавни ценни книжа да изглеждат по-привлекателни от европейските държавни облигации.

„Има толкова много неизвестни и подвижни части“, коментира Алес Кутни, ръководител на отдел „Международни лихвени проценти“ във Vanguard. „Всички знаят, че събитието е налице, но никой не знае какъв ще бъде крайният резултат. Всички просто се опитват по най-добрия начин да се позиционират спрямо него.“

Преустройството има за цел да се справи със застаряващото население и променящия се пазар на труда.

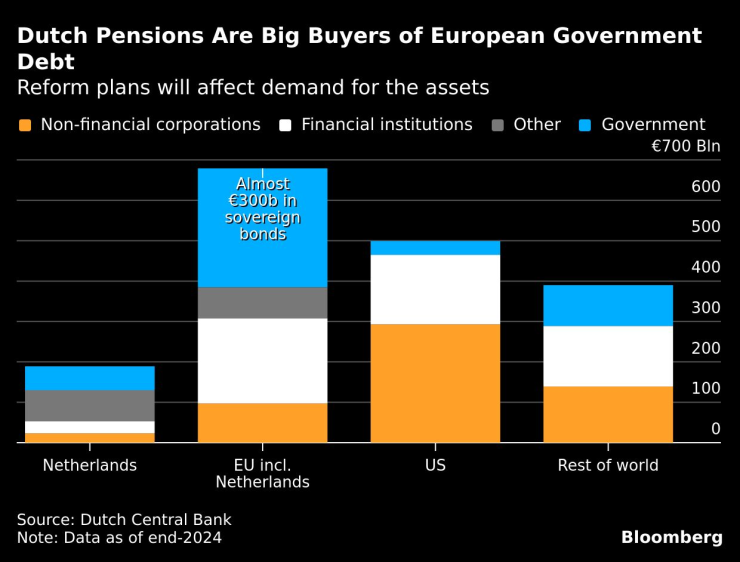

Въпреки че Нидерландия формира едва 7% от икономиката на еврозоната, пенсионната система на страната е значителен пазарен играч. По данни на Европейската централна банка в нея се намират повече от половината от всички пенсионни спестявания в блока. Притежаваните от нея европейски облигации възлизат на почти 300 млрд. евро.

Волатилност

През последните седмици показателят за бъдещата волатилност на 30-годишните суапове в евро се повиши, което според стратезите на ING Group NV се дължи отчасти на прехода. Промяната се отразява и на разходите за финансиране в евро.

Тези колебания произтичат от измененията в начина, по който пенсионните фондове в Нидерландия защитават портфейлите си от колебания в лихвените проценти. Досега те разчитаха в голяма степен на дългосрочни суапове, за да гарантират, че ще имат достатъчно налични средства за изплащане на пенсиите, независимо от това какво се случва с разходите по кредитите.

При преминаването към т.нар. инвестиране през целия жизнен цикъл пенсионните вложения на по-младите работници ще бъдат насочени към по-рискови активи като акции и ще се нуждаят в по-малка степен от тези дългосрочни хеджирания. Спестяванията на по-възрастните ще се насочат към по-сигурни ценни книжа като облигации, но съответните хеджирания също ще се скъсят.

Дългосрочните суапове се очаква да бъдат по-волатилни | Това контрастира с късия край на кривата, където предполагаемата волатилност намалява

Около 36 фонда трябва да преминат към новата система на 1 януари, а останалите - на траншове на всеки шест месеца до януари 2028 г. Тъй като първата голяма вълна иска масово да преустанови хеджирането си в момент, когато ликвидността обикновено е слаба, инвестиционните банки и брокерите може да срещнат трудности при намирането на продавачи и купувачи, което ще затрудни системата.

Дисбалансът между търсенето и предлагането на дългосрочни суапове вече е значителен. При наличието на множество пенсионни фондове, които трябва да прекратят суаповите си позиции, пазарните участници, като например хедж фондовете, които се стремят да извлекат печалба, могат да изчакат това да се случи, преди да се намесят, за да поемат обратната страна на сделката. Това би могло да доведе до бързо покачване на кривата - смята Рохан Ханна, ръководител на отдел „Изследване на европейските лихвени проценти“ в Barclays Plc.

Как ще се развие ситуацията през януари, „можем само да гадаем, но нервността ще бъде много голяма“, казва Ханна. „В такива ситуации пазарът може да стане неликвиден или нервен.“

Подготовката се усложни от политическата криза в Нидерландия, в която ще се проведат предсрочни избори след краха на правителството това лято и на последвалия го служебен кабинет. Сред напусналите е и министърът на труда и социалната политика Еди ван Хайум, който отговаряше за прехода.

Очакваше се той да даде на пенсионните фондове допълнителна година, за да намалят лихвените си хеджирания след прехода. Малко вероятно е този план да бъде променен, въпреки че планираният за тази седмица дебат за пенсиите в парламента може да бъде отложен, заявява говорител на министерството.

Търсене на дълг

Съществува и въпросът какво ще се случи с търсенето на дългосрочен дълг в края на годината, тъй като януари обикновено е един от най-натоварените периоди за продажба на нови облигации.

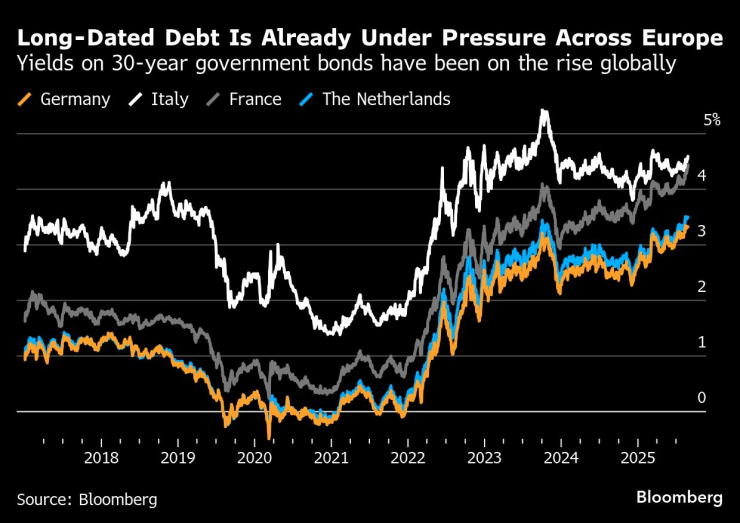

Доходността по 30-годишния дълг на Германия и Франция се повишава през последните четири месеца и се търгува близо до едни от най-високите си нива за последните няколко години поради засилващото се фискално напрежение. Франция е въвлечена в поредната политическа криза, свързана с бюджета ѝ, и правителството може да падне още този месец.

Дългосрочният дълг вече е под натиск в цяла Европа | Доходността на 30-годишните държавни облигации се повишава в световен мащаб

ABN Amro изчислява, че най-големите експозиции на пенсионния сектор са в дълг на Германия, Франция и Холандия, а според стратези, сред които е и Соня Ренулт, спадът в търсенето може да окаже натиск върху правителствата да преминат към по-кратки падежи.

Това може да ги направи по-изложени на колебанията на лихвените проценти, тъй като ще бъдат принудени по-често да рефинансират дълга си.

Инвеститори като Стив Райдър, който участва в управлението на активи с фиксирана доходност на стойност 8,3 млрд. евро в Aviva, казват, че ще избягват всякаква експозиция към европейски облигации с по-дълъг срок в края на годината, предвид вероятността за нестабилност.

„Ако всички излязат на борсата по едно и също време, това ще се превърне в горещ картоф за брокерите, които трябва да поемат риска“, каза той.

Пенсионните фондове в Холандия са най-големите купувачи на европейски държавен дълг | Планираните реформи ще се отразят на търсенето на тези активи

Съществуват някои смекчаващи фактори. Пенсионните фондове могат да започнат да прекратяват дългосрочни хеджирания предварително, което ще намали риска от затруднения, ако са сигурни, че разполагат с достатъчен буфер, за да поемат потенциални загуби.

Съществува и едногодишният период за адаптация, който правителството предоставя за хеджирането. Въпреки това, колкото повече време отнеме на пенсионните фондове, толкова по-дълго ще бъдат прекалено хеджирани, което е от особено значение за по-младите работници.

Централната банка на Нидерландия заявява, че ще продължи да наблюдава прехода, но е уверена, че едногодишният преходен период „осигурява на пенсионните фондове достатъчно гъвкавост, за да коригират портфейлите си по организиран начин“.

Много търговски бюра остават неспокойни и очакват бързо развитие на ситуацията в края на годината.

„Все още смятаме, че преходът ще бъде предрешен“, заявява Пиер Овийе, директор „Пенсионно и застрахователно структуриране“ в Deutsche Bank AG. Той добавя, че пазарите се позиционират за това. „Сделките за волатилност в началото на януари вече са силно пренаситени.“

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Измислиха как да спасят дизеловите коли в Европа

Измислиха как да спасят дизеловите коли в Европа  Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)

Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)  Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)

Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)  35 пияни и дрогирани шофьори спипа КАТ за ден

35 пияни и дрогирани шофьори спипа КАТ за ден

Датската разузнавателна агенция разглежда САЩ като потенциален проблем за сигурността

Датската разузнавателна агенция разглежда САЩ като потенциален проблем за сигурността  Мадона разгорещи страстите по къса рокля

Мадона разгорещи страстите по къса рокля  Движението по софийския булевард "Васил Левски" е възстановено

Движението по софийския булевард "Васил Левски" е възстановено  Проф. Михаил Константинов: Считайте властта за свалена

Проф. Михаил Константинов: Считайте властта за свалена

Специалния натупа Конте 2:0

Специалния натупа Конте 2:0  Англия продължава да съсипва Испания в Шампионската лига

Англия продължава да съсипва Испания в Шампионската лига  6 от 6 за Арсенал в ШЛ! Нони Мадуеке вкара два пъти в Белгия

6 от 6 за Арсенал в ШЛ! Нони Мадуеке вкара два пъти в Белгия  Ман Сити обърна Реал насред Мадрид и заложи Алонсо на дузпата

Ман Сити обърна Реал насред Мадрид и заложи Алонсо на дузпата

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай  С кого ще се конкурира новата суперкола на Toyota

С кого ще се конкурира новата суперкола на Toyota  Основните прилики между класическото Renault 5 и новото ЕV

Основните прилики между класическото Renault 5 и новото ЕV  Блокче глина може да направи чудеса при почистване на автомобила

Блокче глина може да направи чудеса при почистване на автомобила

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR  продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR  продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR

продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR  продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR

продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR  дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR

дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR