Кредитните спредове не са бомба със закъснител на пазарите

Корпоративният свят като цяло е в отлично състояние, с устойчив ръст на печалбите и подобряващи се перспективи за кредитоспособност

13 August 2025 | 17:30

Автор:

Маркъс Ашуърт

Редактор:

Георги Месробович

Един поглед върху скромната премия по доходността, която корпоративният дълг предлага в сравнение с така наречените безрискови държавни облигации, може да подскаже, че възнаграждението за поемането на кредитния риск на дадена компания е твърде малко в сравнение с това на държавните заеми. Но спредовете се свиват по основателни и устойчиви причини.

Корпоративният свят като цяло е в отлично състояние, с устойчив ръст на печалбите и подобряващи се перспективи за кредитоспособност. Това е в пряк контраст с държавните финанси, които са изправени пред все по-големи бюджетни дефицити. Американските държавни облигации, които преди бяха безупречният ориентир на световния пазар, изглеждат определено затъмнени, а подобна мрачна картина се наблюдава и при повечето държавни дългови активи в развитите страни.

Корпоративните кредитни спредове се смаляват

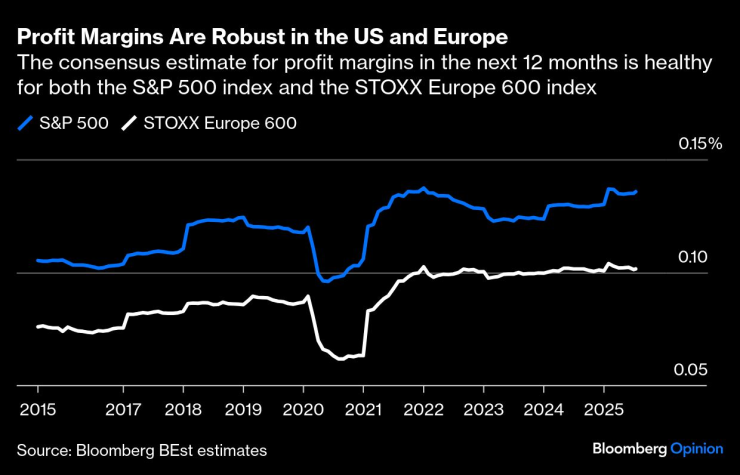

Според DataTrek Research LLC, второто тримесечие на финансовата година в САЩ се оказва толкова силно, с 5,6% над предходните прогнози, че анализаторите повишават прогнозите си за целия годишен индекс S&P 500. Повече от 80% от фирмите, които са представили отчети досега, са надминали прогнозите, което е най-високият резултат за последните четири години. Важно е да се отбележи, че не само акциите на технологичните компании водят в класацията; наблюдава се широко разпространено подобрение в перспективите за корпоративните печалби.

Маржовете на печалба в САЩ и ЕС са устойчиви

Корпоративният дълг се възползва особено благоприятно от пандемията в САЩ, тъй като Федералният резерв намали лихвите до близо нула за период от две години, като същевременно предостави допълнителни парични стимули чрез програмата си за количествено облекчаване чрез изкупуване на облигации. Фирмите се възползваха максимално от супер нивските лихви, не само като натрупаха много дълг, но и като удължиха срока на падежа на заемите си. Този подарък продължава да носи ползи. Стратегът на Societe Generale SA Алберт Едуардс посочва необичайната ситуация, в която компаниите и банките могат да инвестират изобилната ликвидност в баланса си при по-високи доходности на държавните облигации, отколкото са собствените им разходи за финансиране. Тази възможност няма да трае вечно, но със сигурност е помогнала за кредитоспособността през последните години.

Повишенията на инвестиционния рейтинг в САЩ са повече от пониженията

Анализаторите на Bank of America Corp. смятат, че през последните 25 години само 0,7% от фирмите с инвестиционен рейтинг са изпаднали в несъстоятелност, като над 70% от тези фалити са резултат от глобалната финансова криза от 2008 г. Това е довело до почти прекалено благоприятен, потенциално самодоволен апетит за кредитен риск. Най-рисковата форма на финансов дълг, допълнителните облигации от първи клас, известни също като CoCos, са с най-ниската средна рискова премия, отчетена досега според индекса на Bloomberg. Както пише Тасос Восос от Bloomberg в Credit Weekly: „Всичко е скъпо. Няма къде да се скриеш.“

Но според мен все още има място за развитието на качеството на кредитните спредове, тъй като кредитоспособността на корпорациите се подобрява, точно както се увеличава суверенният риск. Досега през тази година има 145 повишения на инвестиционния рейтинг в САЩ срещу 38 понижения, което се отразява и в Европа – въпреки че фирмите на Стария континент не получиха същата подкрепа по време на пандемията като американските си конкуренти, така че пострадаха повече по време на пандемията.

Европейските рейтинги също се подобряват

Ясно е, че инвеститорите с удоволствие влагат повече средства във облигации от висок клас, дори и при продължаващата неясна ситуация с митата в САЩ, като дълговете с най-висок рейтинг се възприемат като по-сигурно убежище от държавните пазари. Налице е и осезаема полза от по-ниските разходи за търговия с кредити, след като през май 2024 г. американските и канадските пазари на ценни книжа преминаха към стандартно сетълмент на датата на търговия плюс един ден.

Дори германският държавен дълг не е това, което беше, тъй като страната се готви да поведе Европа в укрепването на отбраната си чрез разходи за превъоръжаване. Но най-голямото притеснение остава разточителното заемане на средства от страна на американското правителство. Това накара Moody's Ratings най-накрая да понижи рейтинга на САЩ от AAA до Aa1 на 16 май, като последна от основните агенции за кредитен рейтинг, която направи това, позовавайки се на „зашеметяващия“ дълг от 37 трилиона долара. Може би има по-малко изгодни сделки с корпоративни облигации, но перспективите остават по-оптимистични за компаниите, отколкото за държавните финанси.

Маркъс Ашъуърт е колумнист в Bloomberg Opinion, който отразява европейските пазари. Преди това е бил главен пазарен стратег в Haitong Securities в Лондон.

Колела – автомобилно предаване с Константин Томов /п./

Колела – автомобилно предаване с Константин Томов /п./

Мъск зове: Европейският съюз да бъде премахнат!

Мъск зове: Европейският съюз да бъде премахнат!  Благомир Коцев даде първо интервю след ареста (ВИДЕО)

Благомир Коцев даде първо интервю след ареста (ВИДЕО)  Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Евакуираха с вертолет трима от бедстващите моряци край Ахтопол  Кубратската „Коледна топлина“ организира детско парти в клиника във Варна

Кубратската „Коледна топлина“ организира детско парти в клиника във Варна

Даниел Митов: Нямам намерение да подавам оставка

Даниел Митов: Нямам намерение да подавам оставка  SENSHI 29 пощаза 12 зрелищни битки и много адреналин

SENSHI 29 пощаза 12 зрелищни битки и много адреналин  Най-актуалните модели обеци, които да носите тази зима

Най-актуалните модели обеци, които да носите тази зима  Ситуацията на бойното поле се влошава за Украйна

Ситуацията на бойното поле се влошава за Украйна

Веласкес си взе поука и врътна Левски на 360 градуса

Веласкес си взе поука и врътна Левски на 360 градуса  Дортмунд с кротко, но важно 2:0 над Хофе

Дортмунд с кротко, но важно 2:0 над Хофе  Две крошета по Левски след победата във Варна!

Две крошета по Левски след победата във Варна!  Левски заби три на Спартак във Варна

Левски заби три на Спартак във Варна

Ландо Норис е новият шампион във Формула 1

Ландо Норис е новият шампион във Формула 1  Кризата във VW зачеркна два основни модела

Кризата във VW зачеркна два основни модела  Десетте ветерана на европейските пазари

Десетте ветерана на европейските пазари  Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR  продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR