Пазарът на опции очаква по-слабо представяне на дългосрочните ДЦК на САЩ

30-годишните държавни облигации изостанаха от останалата част от пазара във вторник, като доходността им спрямо 5-годишните облигации достигна най-високото си ниво от 2021 г.

27 August 2025 | 08:30

Автор:

Йе Ши

Редактор:

Георги Месробович

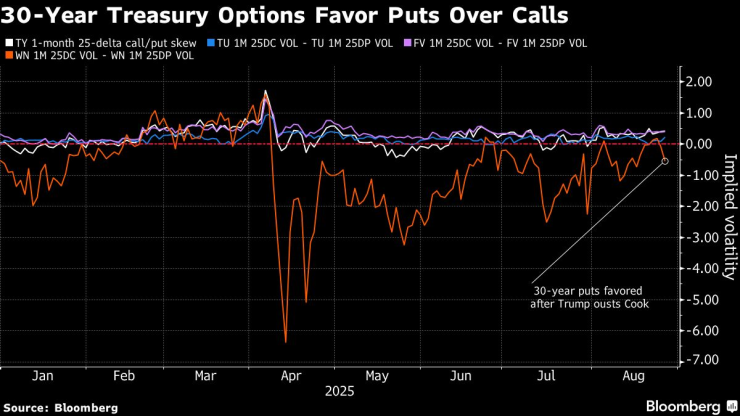

Трейдърите на опции засилиха залозите, че 30-годишните държавни облигации ще изостанат от другите американски държавни облигации, тъй като решението на президента Доналд Тръмп да уволни член на Федералния резерв засили опасенията относно независимостта на централната банка.

Във вторник, след като и двете страни обещаха да водят съдебна битка за отстраняването на управител на Федералния резерв Лиса Кук, търсенето на пут опции върху дългосрочните облигации, които печелят от понижението на цените, се увеличи спрямо кол опциите, които биха спечелили от поскъпване. Така наречената асиметрия в полза на пут опциите беше най-голямата за почти две седмици. 30-годишните облигации са единствената част от кривата на доходността, където инвеститорите търсят защита от поевтиняване, а не хеджиране за печалби.

30-годишните държавни облигации изостанаха от останалата част от пазара във вторник, като доходността им спрямо 5-годишните облигации достигна най-високото си ниво от 2021 г., след като Тръмп настоя за отстраняването на Кук заради предполагаема измама с ипотеки. Безпрецедентната стъпка на президента, който се опита да окаже натиск върху Федералния резерв да понижи лихвените проценти, засили опасенията, че политическата намеса ще подхрани рисковете от инфлация с течение на времето.

Предпочитаните опции по ДЦК на САЩ с матуритет след 30 години са предимно put

Кривата на доходността се изправи, след като председателят на Федералния резерв Джером Пауъл в речта си миналата седмица посочи, че може да се наложи понижение на лихвите, за да се подкрепи пазара на труда. Така нареченият „curve steepener“ – залог, че дългосрочните облигации ще имат по-слаби резултати от тези с по-кратък падеж – е популярен през последните месеци. Това е залог, че Федералният резерв ще понижи разходите по заемите, което би могло да бъде от полза за краткосрочните облигации, докато инфлацията и фискалните рискове биха повишили доходността на дългосрочните облигации.

„Залозите за изкривяване на кривата като цяло остават популярни и с основание“, каза Джонатан Кон, ръководител на отдела за стратегия на лихвените проценти в САЩ в Nomura Securities International. „Не само че съществува асиметричен риск от понижение на лихвените проценти, но и дългосрочните облигации могат да пострадат, ако бъде поставена под въпрос надеждността на Федералния резерв.“

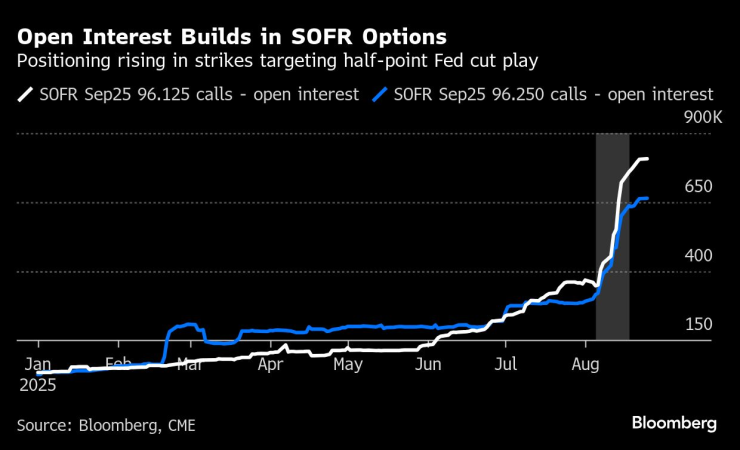

В същото време търсенето на по-умерена позиция по отношение на лихвения процент за обезпечени еднодневни финансирания, който отразява очакванията за политиката на Федералния резерв, продължи да нараства. Трейдърите засилиха тези залози, тъй като отвореният интерес, или размерът на риска, поет от инвеститорите, се повиши в залозите, насочени към намаление с половин пункт от страна на Фед през следващия месец. Лихвените суапове обаче показват, че пазарът е оценил вероятността за намаление с четвърт пункт на около 84%, а останалата вероятност е в полза на запазване на лихвите без промяна.

Проучване на JPMorgan сред клиенти

През седмицата, приключила на 25 август, проучването на JPMorgan сред клиенти показа, че дългите позиции са спаднали с 2 процентни пункта, преминавайки в неутрално състояние. Късите позиции са останали без промяна.

Проучването на JPMorgan

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Оперираха Здравко от "Ритон"

Оперираха Здравко от "Ритон"  Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи

Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи  Спасители във Варна извадиха немска овчарка от 25-метров кладенец

Спасители във Варна извадиха немска овчарка от 25-метров кладенец  Проблемите с водата в Аврен продължават

Проблемите с водата в Аврен продължават

Кейт Мидълтън впечатли с най-голямата си тиара досега

Кейт Мидълтън впечатли с най-голямата си тиара досега  5 храни, които „събуждат“ женските хормони

5 храни, които „събуждат“ женските хормони  Политическите кампании вече и в TikTok, манипулациите там са лесни

Политическите кампании вече и в TikTok, манипулациите там са лесни  Индийска анимация: Путин и Моди се возят на мотор и крадат шапката на Тръмп ВИДЕО

Индийска анимация: Путин и Моди се возят на мотор и крадат шапката на Тръмп ВИДЕО

10 от Брест излъгаха Монако, Погба не помогна на монегаските

10 от Брест излъгаха Монако, Погба не помогна на монегаските  Страхотен Зографски премина квалификацията във Висла

Страхотен Зографски премина квалификацията във Висла  ЦСКА спря Нефтохимик

ЦСКА спря Нефтохимик  Тежък удар за Ювентус

Тежък удар за Ювентус

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата  Бизнесмен организира погребение за късметлийската си кола

Бизнесмен организира погребение за късметлийската си кола  Уникална Toyota Mega Cruiser от 1996 година отива на търг

Уникална Toyota Mega Cruiser от 1996 година отива на търг  Tesla намали цената на Model 3 в Европа

Tesla намали цената на Model 3 в Европа

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR  продава, Офис, 36 m2 София, Суха Река, 96000 EUR

продава, Офис, 36 m2 София, Суха Река, 96000 EUR  продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR

продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR  дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR

дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR  продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR

продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR