Поевтиняването на дългосрочните облигации в САЩ помрачава завръщането на една класическа инвестиционна стратегия.

Така нареченият портфейл 60/40 - отдавна препоръчван за инвеститори, които искат да балансират риска с по-сигурен и стабилен доход - изисква 60% от активите да се разпределят между акции и 40% - между облигации. Макар че в продължение на десетилетия този подход беше в основата на пенсионните спестовни фондове, през последните години той изгуби част от блясъка си, тъй като основният му механизъм се развали, а американските акции и облигации се движеха по-скоро в синхрон, отколкото да се компенсират взаимно.

През тази година стратегията отново намери своето място, представяйки се както беше обявено, дори и в условията на силни колебания както при акциите, така и при облигациите. Американският измерител на принципа 60/40 се е възвърнал с около 1,6% тази година до средата на май, като е надминал възвръщаемостта на индекса S&P 500 за този период и с по-ниска волатилност, според данни, събрани от Bloomberg.

Ключова част от възраждането е връщането на традиционната обратна корелация между акциите и облигациите. През последните шест месеца корелацията между акциите в САЩ и тези с фиксиран доход достигна най-негативното си ниво от 2021 г. насам, което означава, че облигациите са склонни да поскъпват, когато акциите поевтиняват, и обратно.

„Балансираният подход има смисъл в дългосрочен план“, казва Джеф Гивън, старши портфолио мениджър в Manulife Investment Management.

Корелацията между американските акции и облигации се връща на негативните нива

В последно време обаче се появи едно важно събитие, което застрашава този баланс.

През този месец цената на 30-годишните съкровищни облигации се срина, като доходността им надхвърли 5% и достигна най-високата си стойност от почти две десетилетия, тъй като инвеститорите все повече се опасяват да държат дългосрочни държавни ценни книжа на САЩ на фона на нарастващия дълг и дефицит.

Продажбите се засилиха миналата седмица, когато републиканските законодатели се споразумяха за подписания от президента Доналд Тръмп законопроект за намаляване на данъците, който ще добави трилиони долари към вече издутите бюджетни пробойни. Този месец рейтинговата агенция Moody's Ratings лиши САЩ от най-високия им кредитен рейтинг, позовавайки се на опасения, свързани с дефицита.

Повишаването на дългосрочната доходност в САЩ, както и в Япония и Обединеното кралство, се разпространи на финансовите пазари, като облигациите поевтиняха заедно с долара. Едновременната разпродажба на американските активи напомняше на случилото се по-рано през април, когато агресивната търговска политика на Тръмп в „Деня на освобождението“ разтърси световните пазари и започнаха да се прокрадват съмнения относно статута на американските облигации като убежище.

„Това, което виждате в задната част на кривата в глобален мащаб, е, че те се държат като рискови активи, а не като типичния вид защитни активи, които избягват риска“, заяви Грег Питърс, съгласуващ главен инвестиционен директор в PGIM Fixed Income, по телевизия Bloomberg.

Министърът на финансите Скот Бесент заяви в петък в предаването „Седмицата на Уолстрийт“ с Дейвид Уестин по телевизия Bloomberg, че не е обезпокоен от неотдавнашното покачване на дългосрочната доходност. Той добави, че последните данни на Министерството на финансите, които е видял, показват, че чуждестранните сметки са увеличили покупките на последните търгове на американски дълг.

По-високи лихви за по-дълго

Тъй като инвеститорите възприемат по-голям риск в дългосрочните държавни ценни книжа, това представлява предизвикателство за концепцията 60/40. Но в по-широк план обосновката все още е валидна.

За Анджей Скиба, ръководител на BlueBay US fixed income в RBC Global Asset Management, това може би е по-скоро случай на изкривяване, но не и на счупване на модела. Ключът е да се изберат правилните облигации по кривата на доходността.

Докато дългосрочните облигации са подложени на натиск, тъй като инвеститорите изискват по-висока доходност, за да компенсират рисковете от дефицита, по-краткосрочните облигации се държат по-добре - каза той. Това е така, защото всяко икономическо забавяне би позволило на Федералния резерв да понижи лихвените проценти, което е от полза за тези ценни книжа, тъй като те са по-чувствителни към паричната политика и по-малко уязвими към фискалните проблеми.

„Не бих изгубил напълно вярата си в способността на държавните ценни книжа или на ценните книжа с фиксирана доходност да защитават вашата възвръщаемост“, каза Скиба. „Въпреки че голяма част от опасенията, че дефицитите влияят върху оценките на облигациите по-назад в кривата, ние смятаме, че предната част вероятно ще се държи така, както инвеститорите биха очаквали, ако страховете от забавяне на растежа отново се повишат.“

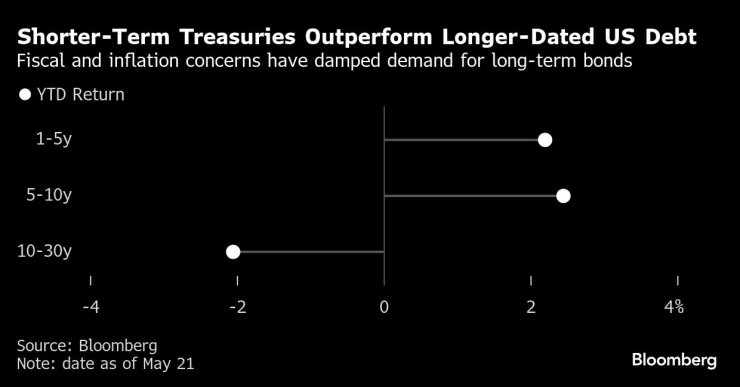

Данните потвърждават това мнение, тъй като от началото на годината досега облигациите с по-кратък матуритет превъзхождат ценните книжа с по-дълъг матуритет - явление, известно на езика на Уолстрийт като стръмно издигане на кривата. Дори когато доходността на 30-годишните облигации се повиши с около четвърт процентен пункт през тази година, доходността на двугодишните и петгодишните облигации спадна с почти същия размер, тъй като инвеститорите предпочитаха по-краткосрочния дълг и избягваха дългия. Така наречената търговия със стръмнини се превърна в любима стратегия на инвеститорите в облигации, за да играят на тема по-бавен растеж и по-висока инфлация и дефицит.

ДЦК на САЩ с матуритет между 1 и 10 г. се представят по-добре от дългосрочните

По-доброто представяне на по-краткосрочните и средносрочните облигации обяснява също така защо индексът на американските облигации, който има сходни лихвени рискове в тази част на кривата, остава отрицателно корелиран с акциите. Средната дюрация на индекса Bloomberg Treasury, мярка за лихвения риск, е около 5,7, което е по-малко от половината от тази на 30-годишния дълг.

Като цяло досега през май съкровищните облигации поевтиняха с почти 1,8%, но все още са по-скъши с малко над 1,7% за годината след четири месеца на стабилна възвръщаемост. За разлика от тях S&P 500 нарасна с повече от 4% през май, но само след три поредни месеца на спад, който в един момент доведе S&P 500 до ръба на мечия пазар. От началото на годината досега показателят продължава да се понижава.

„Широката диверсификация на фиксирания доход работи и ще продължи да работи“, заяви Мира Пандит, глобален пазарен стратег в JPMorgan Asset Management, по телевизия Bloomberg.

Фючърсите по 10-годишните съкровищни облигации поевтиняха със 7/32 до 109 7/8 в азиатската търговия в понеделник, което се равнява на увеличение на доходността с около три базисни пункта. Търговията с държавни облигации на САЩ в брой е преустановена в световен мащаб заради Деня на възпоменание.

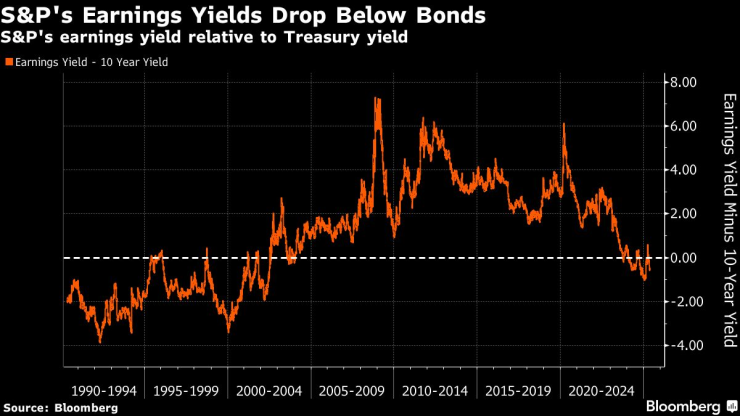

Подхранвано от положителните сигнали за търговски сделки и солидните приходи от технологични дейности, възстановяването на акциите доведе до повишаване на оценките на S&P 500 близо до исторически върхове. Доходността на S&P 500, която измерва колко са готови да платят инвеститорите за всеки долар корпоративна печалба, спадна до 3,95%, което е с около половин процентен пункт под 10-годишната доходност.

Настоящата оценка сочи дългосрочна възвръщаемост на акциите от около 6-7%, което не е особено привлекателно в сравнение със средната доходност от около 4,8% в индекса Bloomberg Aggregate Bond Index, според Manulife's Given.

Доходността на S&P 500 пада под тази на облигациите

Що се отнася до облигациите, Гивън заяви, че предпочита т.нар. долна част на кривата на доходността в САЩ, като петгодишните облигации, пред по-дългосрочните облигации поради рисковете, свързани с нарастващите нива на дълга.

„Смятам, че тази част може да бъде по-добър хедж срещу риска, отколкото 30-годишните държавни ценни книжа“, каза Гивън.

Самир Самана, ръководител на отдел „Акции и реални активи“ в Wells Fargo Investment Institute, се съгласи с него.

„Устойчивостта на S&P в лицето на влошаващия се макро и фундаментален фон е възможност за инвеститорите да ребалансират към парични средства и облигации“, каза Самана. „Въпреки това не бихме отишли твърде далеч от кривата.“

В развитие – дневен блок с Антонио Костадинов и Георги Месробович

В развитие – дневен блок с Антонио Костадинов и Георги Месробович

Какво ще бъде времето в събота?

Какво ще бъде времето в събота?  Полицията във Варна излезе с мерки за спокойни студентски празници

Полицията във Варна излезе с мерки за спокойни студентски празници  "Спартак" пусна билетите за мача с "Левски"

"Спартак" пусна билетите за мача с "Левски"  Трима се озоваха в арестите във Варна и региона заради наркотици

Трима се озоваха в арестите във Варна и региона заради наркотици

Още един депутат изгоря с подкуп в украинския парламент

Още един депутат изгоря с подкуп в украинския парламент  Келеши летят с над 300 км/ч на Околовръстния път в София, похвалиха се в нета ВИДЕО

Келеши летят с над 300 км/ч на Околовръстния път в София, похвалиха се в нета ВИДЕО  Една жена е загинала, а друга е тежко ранена при стрелба в Хърватия

Една жена е загинала, а друга е тежко ранена при стрелба в Хърватия  Нова вълна банди в афиша на новия пловдивски фест Phillgood

Нова вълна банди в афиша на новия пловдивски фест Phillgood

Код "червено" на "Герена" в 16.00 часа: Веласкес ще каже истината за Левски

Код "червено" на "Герена" в 16.00 часа: Веласкес ще каже истината за Левски  Страхотен! Петър Мицин с рекорд на 800 м свободен стил

Страхотен! Петър Мицин с рекорд на 800 м свободен стил  В Турция става страшно, още арести на футболни хора

В Турция става страшно, още арести на футболни хора  Левски излезе с важна новина

Левски излезе с важна новина

Малка кола на старо с автоматик – ето 4 сигурни предложения

Малка кола на старо с автоматик – ето 4 сигурни предложения  Lexus LFA се завърна като... електромобил

Lexus LFA се завърна като... електромобил  Нова технология на Mercedes прави задните спирачки безсмислени

Нова технология на Mercedes прави задните спирачки безсмислени  REST - една малко известна екстра в стари Audi-та и VW-та

REST - една малко известна екстра в стари Audi-та и VW-та

продава, Многостаен апартамент, 310 m2 София, Изгрев, 1500000 EUR

продава, Многостаен апартамент, 310 m2 София, Изгрев, 1500000 EUR  продава, Тристаен апартамент, 134 m2 София, Кръстова Вада, 369000 EUR

продава, Тристаен апартамент, 134 m2 София, Кръстова Вада, 369000 EUR  дава под наем, Тристаен апартамент, 156 m2 София, Център, 1650 EUR

дава под наем, Тристаен апартамент, 156 m2 София, Център, 1650 EUR  дава под наем, Тристаен апартамент, 145 m2 София, Манастирски ливади Изток, 1450 EUR

дава под наем, Тристаен апартамент, 145 m2 София, Манастирски ливади Изток, 1450 EUR  дава под наем, Тристаен апартамент, 80 m2 София, Кръстова Вада, 1430 EUR

дава под наем, Тристаен апартамент, 80 m2 София, Кръстова Вада, 1430 EUR