Говорейки пред сенатска комисия през 1987 г., тогавашният председател на Федералния резерв Алън Грийнспан каза: „Ако ви изглеждам прекалено ясен, сигурно сте разбрали погрешно какво казах.“ Чудя се дали настоящият председател на Фед Джером Пауъл мисли същото.

В широко очаквана реч на годишния форум на централната банка в Джаксън Хоул, Уайоминг, в петък, Пауъл каза, че икономическите перспективи „може да наложат коригиране“ на позицията на централната банка по паричната политика. Коментарите доведоха до рязък ръст на фондовите и облигационните пазари, тъй като търговците ги приеха като предположение, че политиците определено ще намалят лихвените проценти, когато се срещнат отново в средата на септември. Индексът S&P 500 направи най-голямото си покачване от май, докато доходността по бенчмарковите американски държавни облигации се срина, предвещавайки по-ниски разходи по заеми в цялата икономика.

В импулсивната празнична реакция се изгубиха някои от нюансите на реч, която по същество се фокусираше върху опита за балансиране на двойните рискове както от пазара на труда, така и от инфлацията. Съществува и неудобният факт, че ако Федералният резерв намали лихвите, това може да е защото икономиката е в затруднено положение и е принудена да го направи, а не защото може да го направи поради овладяната инфлация.

Всъщност Пауъл призна, че политиците са изправени пред трудна задача съгласно двойния си мандат да насърчават максимална заетост и стабилни цени. Въпреки ниския процент на безработица, данните за пазара на труда започнаха да се колебаят, въпреки че отчетената инфлация остава малко над целта от 2% на Федералния резерв. Ето как го каза Пауъл:

"Когато целите ни са в такова напрежение, нашата рамка ни призовава да балансираме двете страни на нашия двоен мандат. Нашата лихва по политиката вече е със 100 базисни пункта по-близо до неутралната, отколкото беше преди година, а стабилността на нивото на безработица и други мерки на пазара на труда ни позволява да действаме внимателно, докато обмисляме промени в политиката си. Въпреки това, с политиката в рестриктивна територия, базовите перспективи и променящият се баланс на рисковете може да наложат коригиране на нашата политика."

За по-сигурна мярка, Пауъл добави, че „Паричната политика не е на предварително определен курс.“

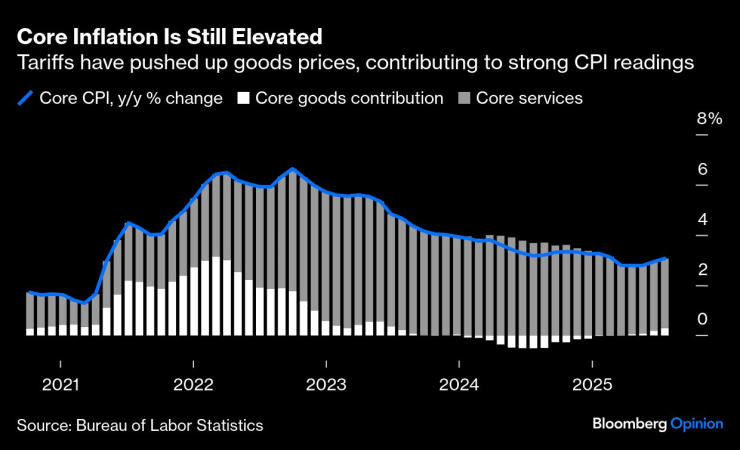

Базовата инфлация все още е повишена | Митата са повишили цените на стоките, допринасяйки за силните показания на ИПЦ

Когато една от двете ѝ целеви променливи е силно нестабилна (както беше например с инфлацията от 9,1% през 2022 г.), може да бъде сравнително лесно за централната банка да постигне консенсус за политически действия. Но през последните месеци икономистите и политиците започнаха да не са съгласни относно икономика, която е до голяма степен добре въз основа на ретроспективни данни, но в някои отношения е обезпокоителна. В този контекст решението от юли да се запазят лихвените проценти на ниво от 4,25% до 4,5% доведе до две несъгласия от страна на управителите на Федералния резерв, което се случва за първи път от 1992 г. насам.

Към объркването се добавя и фактът, че имиграционните политики сега ограничават предлагането на работна ръка, което означава, че е по-трудно да се знае точно какво ниво на растеж на заетите е необходимо, за да се предотврати покачването на безработицата. „Като цяло, макар пазарът на труда да изглежда балансиран, това е любопитен вид баланс, който е резултат от значително забавяне както на предлагането, така и на търсенето на работна сила“, каза Пауъл в петък. „Тази необичайна ситуация предполага, че рисковете от спад в заетостта нарастват. И ако тези рискове се материализират, те могат да го направят бързо под формата на рязко по-големи съкращения и нарастваща безработица.“

С други думи, основната причина за съкращенията от страна на Федералния резерв е, че политиците са притеснени от влошаване на икономическата ситуация. Пауъл също така отбеляза, че растежът на БВП през първата половина на годината е бил около половината от темпото на 2024 г., отчасти обусловен от забавяне на потребителските разходи – не точно предпоставките за траен бичи пазар на акции.

След това са рисковете за инфлацията. Много икономисти продължават да се притесняват, че митата на президента Доналд Тръмп ще повишат цените на стоките през следващите месеци и тримесечия. Въздействието досега е било сравнително скромно, тъй като компаниите са работили с вече съществуващи запаси, а някои от тях са приели по-тесни маржове на печалба от продажбите на вносни стоки. Но за скъпи продукти, като например нови автомобили, експертите от индустрията все още очакват покачване на цените по-късно през годината, когато на пазара се появят новите модели.

Дали това е аргумент за затегната парична политика е само по себе си източник на оживен дебат: „Гълъбите“ казват, че политиците трябва да разгледат „еднократните“ промени в ценовите нива и да ги оставят сами да избледнеят от данните, докато „ястребите“ се притесняват, че тарифите се налагат в момент, когато нацията вече живее с повишена инфлация от почти пет години – и че процесът не се развива бързо и спретнато. Повечето икономисти смятат, че инфлационните очаквания са самоизпълняващо се пророчество и че обществата, които свикнат с инфлацията като нормална част от живота, ще я намерят много по-трудна за изкореняване.

Пауъл сякаш се постави в лагера на игнориращите ценови въздействия, обусловени от митата. И в крайна сметка това може да е още една нюансирана причина да се тълкува речта му като имаща „гълъбова“ пристрастност. Но той призна опасенията и заяви, че „не можем да приемаме стабилността на инфлационните очаквания за даденост“.

Възприемането на речта може да помогне на Пауъл по някакъв начин. В допълнение към политическите си предизвикателства, Пауъл едновременно парира исканията на Тръмп за значително по-ниски лихви. Тръмп също така заплашва да уволни управителя на Федералния резерв Лиса Кук поради обвинение в потенциална ипотечна измама, което изглежда е в съответствие с кампанията за натиск от страна на Белия дом за по-голямо влияние върху комитета по определяне на лихвените проценти на централната банка. Речта на Пауъл не показа никакви признаци на отстъпване пред Тръмп, който е известен с това, че възприема фондовия пазар като мерило на успеха си.

Възможно е пазарът да прекалено интерпретира умерения наклон на речта или може би инвеститорите са били позиционирани донякъде лошо, вярвайки, че тонът ще се насочи в по-ястребова посока. Реалността беше много по-банална, но напълно подходяща за случая. Предвид данните, с които разполагаме, Федералният резерв изглежда готов да намали лихвените проценти още следващия месец и след това да възобнови процеса на търсене на подходящо ниво на лихвени проценти, за да подкрепи устойчив растеж с ниска инфлация. Но перспективите остават силно несигурни и процесът на облекчаване на политиката може да продължи по-бавно, отколкото пазарите очакват.

Джонатан Левин е колумнист на Bloomberg за пазарите в САЩ и Федералния резерв. Преди това е работил като журналист на Bloomberg в Латинска Америка и САЩ, отразявайки финанси, пазари и сливания и придобивания (M&A).

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

"Toха" взе приз за цялостно представяне на кулинарния фес за Никулден във Варна (СНИМКИ)

"Toха" взе приз за цялостно представяне на кулинарния фес за Никулден във Варна (СНИМКИ)  Спипаха двама гастрольори, тарашили жилища и автомобили във Варна

Спипаха двама гастрольори, тарашили жилища и автомобили във Варна  Трима мъже от Попово са загиналите при зверската катастрофа край Търговище

Трима мъже от Попово са загиналите при зверската катастрофа край Търговище  Няма опасност за околната среда заради авариралият танкер край Ахтопол

Няма опасност за околната среда заради авариралият танкер край Ахтопол

Кадиров: Зеленски отдавна не е легитимен президент на Украйна

Кадиров: Зеленски отдавна не е легитимен президент на Украйна  Спират камионите през „Капитан Петко войвода–Орменио“

Спират камионите през „Капитан Петко войвода–Орменио“  Защо туристи посещават места на зверства?

Защо туристи посещават места на зверства?  Община Царево задейства системата BG Alert

Община Царево задейства системата BG Alert

Астън Вила шокира Арсенал и отвори битката за титлата!

Астън Вила шокира Арсенал и отвори битката за титлата!  Еуфория в ЦСКА! Доставиха огромна радост на „червените“

Еуфория в ЦСКА! Доставиха огромна радост на „червените“  НА ЖИВО: Черно море – ЦСКА (Съставите)

НА ЖИВО: Черно море – ЦСКА (Съставите)  Мачовете по телевизията, днес 6 декември

Мачовете по телевизията, днес 6 декември

Какви са основните проблеми на 1.2 TSI на Volkswagen

Какви са основните проблеми на 1.2 TSI на Volkswagen  Топ 10 на най-устойчивите на ръжда коли на старо

Топ 10 на най-устойчивите на ръжда коли на старо  Кога са изобретени електрическите прозорци

Кога са изобретени електрическите прозорци  Новото AUDI E7X изобщо не прилича на... Audi

Новото AUDI E7X изобщо не прилича на... Audi

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR  продава, Мезонет, 255 m2 София, Витоша, 990000 EUR

продава, Мезонет, 255 m2 София, Витоша, 990000 EUR  продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR