Мисията на президента Доналд Тръмп за радикално преструктуриране на световната икономика е апетитна хапка за противниците на долара, но предизвиква малко съмнения у твърдо вярващите в първенството на валутата в световните финанси. Всички разговори за заплахите за ролята на щатската валута като световна резервна валута клонят или към представи за срив на американската финансова доминация, или към упорити възгласи TINA - There Is No Alternative (Няма алтернатива). Далеч по-вероятно е бавно да се премине към свят, в който различни държави и валути имат сфери на влияние, което е промяна спрямо неотдавнашната еднополюсна ера.

В този свят има алтернативни парични средства и най-доброто от тях е еврото. За да може Европа да се възползва от някои от привилегиите, които в продължение на десетилетия принадлежаха само на САЩ, не е необходимо еврото да се превърне в първостепенна световна валута. Нито пък е необходимо доларът да претърпи толкова дълбоко падение, както паунда през първата половина на XX век, когато Британската империя се разпадна.

Единната валута на Европейския съюз обаче трябва да се използва по-широко при издаването на търговски фактури и финансирането на кредити извън еврозоната. За това има пречки, но Европа трябва да ги преодолее в името на собствената си сигурност в бъдеще, а не само за да популяризира валутата. Еврото вече има своята роля в чужбина, тя може да бъде само по-голяма.

„Да се говори за замяна на долара е погрешно“, казва Картик Санкаран, старши научен сътрудник по геоикономика в Quincy Institute for Responsible Statecraft във Вашингтон. „Помислете за пълзящо регионално изместване.“

В предишните епохи се използват по-разнообразни валути, но обикновено те са обвързани със златото. Не е имало период, в който множество фиатни валути да се конкурират за доминация - каза ми Санкаран, също бивш инвестиционен стратег по валутни инвестиции. Някои се притесняват, че ерата на многото валути би провокирала нестабилност, тъй като инвеститорите биха могли да бягат от една валута към друга в отговор на финансовите условия. Но доминацията на долара е предизвиквала проблеми и преди чрез странични ефекти от паричната политика - а сега и чрез увлечението на Тръмп с митата.

Лихвените проценти на Федералния резерв имат голям принос за кризите в Южна Америка през 80-те години на миналия век, както и в Аржентина, Тайланд и други страни в началото на века, казва Санкаран. Аз също твърдя, че огромното търсене на сигурни доларови активи в началото на 2000-те години доведе директно до световната финансова криза от 2008 г. Несъмнено ще има още катастрофи, предизвикани от долара, извън САЩ.

Освен това президентът на Европейската централна банка Кристин Лагард отбеляза наскоро, че инвеститорите, включително централните банки, вече могат да избягат от долара и да се насочат към златото. Това се е случило през 30-те и 70-те години на миналия век и се случва отново днес. През последните две години делът на златото в резервите на световните централни банки се е удвоил до 40%, според анализатори на Citigroup Inc.

Лагард призна, че златото все още е предпочитано пред еврото, което е втората предпочитана валута за централните банки, но остава на ниво от около 20% от резервите. Тълпата на TINA би казала, че това доказва правотата им - но това е недалновидно.

Златото е ограничен актив и е малко полезно за фактуриране, кредитиране или плащания. За по-дългосрочна диверсификация на резервите еврото е единствената алтернатива - пише в бележка от миналата седмица екипът за макростратегии на Citigroup. Техните аргументи включват, че еврото вече е по-полезно в световен мащаб от японската йена, швейцарския франк, британската лира или китайския юан; то предлага по-добра възвръщаемост от всички тези валути, с изключение на паунда; и е също толкова убежище, колкото и доларът, макар и по-малко от йената или франка.

Но резервите на централните банки са най-малко интересният аспект от международния живот на една валута. Това, което наистина има значение, е нейното използване при търговското фактуриране и финансиране: Всичко останало произтича от това. Доларът все още доминира в тези области, макар и не винаги толкова, колкото бихте очаквали.

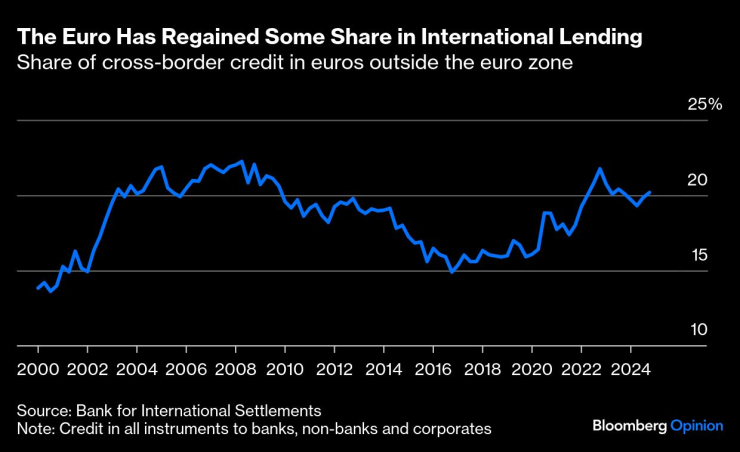

По данни на Банката за международни разплащания (BIS) например международните търговски фактури са около 55% в долари и 30% в евро. Според данни на Банката за международни разплащания делът на еврото във всички трансгранични кредитни вземания извън еврозоната понастоящем е около 20%, като преди кризата от 2008 г. достигна връхна точка малко над тази стойност, а през 2016 г. спадна до 15%.

Еврото възвръща част от дела си в международните заеми

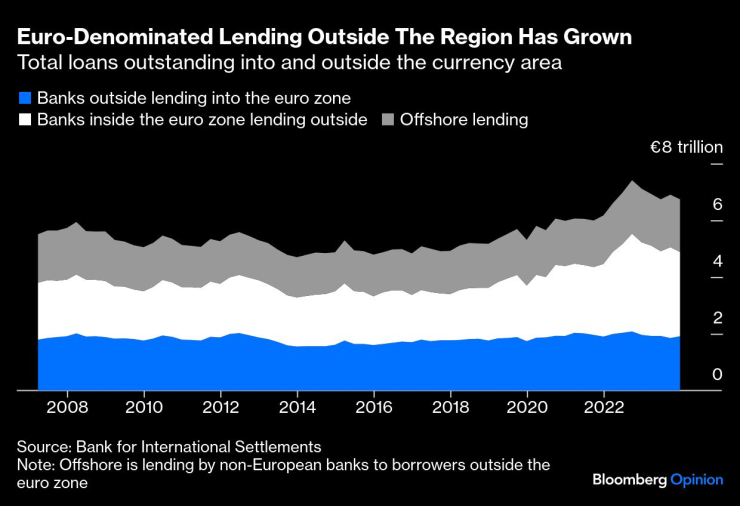

Доларите са преобладаващата форма на офшорни пари в банковия сектор и на капиталовите пазари - известни още като евродолари - но неевропейски банки също отпускат офшорни заеми в евро. Всъщност офшорните заеми съставляват почти 30% от всички деноминирани в евро трансгранични заеми, също по данни на BIS.

Деноминираните в евро заеми растат извън еврозоната

Офшорното кредитиране зависи от очакванията на банките, че в случай на криза могат да разчитат на подкрепа от страната, която емитира валутата. От 60-те години на миналия век Америка предоставя спешно финансиране или ликвидност на чуждестранни банки по различни начини. Наскоро ЕЦБ въведе свои собствени кредитни линии за ключови държави. Може да се постави въпросът дали линиите на ЕЦБ са напълно изпитани или колко натоварване би могла да понесе централната банка без общ европейски фискален предпазен механизъм. Но има и много неясноти дали Тръмп или някой от съвременните републиканци би подкрепил отпускането на доларови заеми от Фед на чуждестранни централни банки в наши дни - и това е само една заплаха за глобалната роля на долара.

Но все пак на еврото му липсва едно условие, необходимо, за да придобие по-голяма роля в световните финанси: Доброто предлагане на сигурни активи, които притежателите на евро да купуват. Това не означава само достатъчно държавни облигации на Германия или други държави, или дълг на ниво ЕС; това е липсата на широк и дълбок капиталов пазар в региона. Държавните ценни книжа на САЩ не са единствените сигурни активи; ипотечните облигации и корпоративният дълг от висок клас също отговарят на изискванията.

Европа се нуждае от по-голям капиталов пазар, не само за да произвежда такива активи, но и за да могат европейците да инвестират евро в чуждестранни кредити. Офшорните доларови пазари се разраснаха благодарение на желанието на американците да купуват чуждестранни ценни книжа, както и на желанието на чужденците да не съхраняват долари в американските банки. Европейците все още държат твърде голяма част от спестяванията си в банки, които им носят слаба доходност в сравнение с американците и британците.

Европа трябва също така да мобилизира тези спестявания, за да финансира инвестиции в отбраната, инфраструктурата и други области, за да стимулира своя растеж, конкурентоспособност и сигурност. Хората знаят това от години, а докладът на бившия председател на ЕЦБ Марио Драги преформулира случая през 2024 г. Сега Тръмп направи проблема внезапно по-осезаем.

Според Лагард отбраната и търговията са в симбиоза. Способността да се предлагат гаранции за сигурност не само задълбочава търговските връзки, но в миналото е повишавала дела на дадена валута в чуждестранните резерви на съюзниците с до 30 процентни пункта, каза Лагард. Освен това капацитетът за сигурност трябва да се финансира до известна степен чрез индивидуално или колективно емитиране на повече дълг от страна на правителствата и по този начин да се увеличи предлагането на сигурни активи.

Всичко това се случва бавно: Европа няма да създаде капиталови пазари за една нощ, както не го направиха и САЩ. Отне десетилетия, за да може международната роля на долара да нарасне, да се промени и привидно да се утвърди. Ролята на еврото също ще се променя бавно.

Едва когато историците разказват миналото, те избират моментите, в които съдбата се е променила. След няколко десетилетия може би президентството на Тръмп ще бъде един от тези моменти, а може би ретроспекцията ще покаже, че някое друго събитие, което вече сме видели, е било истинската повратна точка. Независимо от това, екипът на TINA трябва да очаква да открие, че доларът днес е отвъд своя пик на значимост - а еврото тепърва ще достига своя.

Пол Джей Дейвис е колумнист на Bloomberg, който пише за банковото дело и финансите. Преди това е бил репортер в Wall Street Journal и Financial Times.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Хороскоп за 9 декември 2025

Хороскоп за 9 декември 2025  Тежка катастрофа със загинал

Тежка катастрофа със загинал  Мощно земетресение с магнитуд 7,6 разтърси Япония

Мощно земетресение с магнитуд 7,6 разтърси Япония  Второ издание на инициативата "(НЕ) Сам вкъщи" подготвят в Общинския приют за кучета

Второ издание на инициативата "(НЕ) Сам вкъщи" подготвят в Общинския приют за кучета

Рибари от Ахтопол притеснени заради танкера: И плаж няма да има, и риба, и почиващи

Рибари от Ахтопол притеснени заради танкера: И плаж няма да има, и риба, и почиващи  Обезщетението за отглеждане на дете до 2 години се повишава на 460 евро

Обезщетението за отглеждане на дете до 2 години се повишава на 460 евро  Евгений Кънев: Бюджетът може и да бъде приет силово, но ще има последици

Евгений Кънев: Бюджетът може и да бъде приет силово, но ще има последици  Силен трус разлюля Япония, има предупреждение за цунами

Силен трус разлюля Япония, има предупреждение за цунами

Пука ли му? Салах се смее, а Ливърпул страда

Пука ли му? Салах се смее, а Ливърпул страда  Звучен шамар за Реал Мадрид, "кралете" го закъсаха здраво

Звучен шамар за Реал Мадрид, "кралете" го закъсаха здраво  Симеон и Алекс Николови стават съотборници в Лубе

Симеон и Алекс Николови стават съотборници в Лубе  ЦСКА 1948 с голяма издънка, не успя да бие Добруджа

ЦСКА 1948 с голяма издънка, не успя да бие Добруджа

Пет от най-странните жабки в серийни автомобили

Пет от най-странните жабки в серийни автомобили  Първото BMW M се продава

Първото BMW M се продава  Опасно ли е поставянето на калъфи върху седалки с подгрев

Опасно ли е поставянето на калъфи върху седалки с подгрев  Volkswagen вкарва три модела в сервизите заради проблеми с безопасността

Volkswagen вкарва три модела в сервизите заради проблеми с безопасността

продава, Двустаен апартамент, 89 m2 София, 265000 EUR

продава, Двустаен апартамент, 89 m2 София, 265000 EUR  продава, Тристаен апартамент, 122 m2 София, 480000 EUR

продава, Тристаен апартамент, 122 m2 София, 480000 EUR  продава, Тристаен апартамент, 169 m2 София, 599000 EUR

продава, Тристаен апартамент, 169 m2 София, 599000 EUR  дава под наем, Офис, 47 m2 София, Красно Село, 380 EUR

дава под наем, Офис, 47 m2 София, Красно Село, 380 EUR  дава под наем, Тристаен апартамент, 100 m2 София, Център, бул. П.Евтимий, 949 EUR

дава под наем, Тристаен апартамент, 100 m2 София, Център, бул. П.Евтимий, 949 EUR